結論:節税は実在する制度を期限までに使い切ること

決算前の節税で大切なのは、奇抜な手法を探すことではなく、法令で認められた制度を取りこぼさず、期限までに使い切ることです。決算日が過ぎると間に合わない対策もあるため、利益が見えてきたら早めに確認しておくと効きます。代表的な5つを整理します。

| 対策 | 内容 | 主な根拠 |

|---|---|---|

| ①少額減価償却資産 | 40万円未満の資産を全額その年の損金に | 措置法67条の5(青色・要件あり) |

| ②経営セーフティ共済 | 掛金(月20万円まで)を損金に | 措置法66条の11 |

| ③短期前払費用 | 1年以内分の前払費用を当期の損金に | 法人税基本通達2-2-14 |

| ④決算賞与 | 従業員賞与を要件を満たせば当期の損金に | 法人税法施行令72条の3 |

| ⑤事前確定届出給与 | 役員賞与を事前届出により損金に | 事前の届出が前提 |

これらはいずれも実在する合法な制度で、要件と期限を守って使うものです。以下で1つずつ、要件と注意点を確認します。税の全体像は法人にかかる税金の種類と実効税率を参照してください。

①少額減価償却資産の特例(40万円未満)

通常、10万円以上の備品やパソコンなどは「減価償却資産」として、耐用年数にわたって少しずつ経費にします。しかし中小企業者等の特例を使うと、1個(1組)あたり一定額未満の資産は、取得した年に全額を損金にできます(租税特別措置法67条の5)。

令和8年4月以後の取得分は40万円未満に引き上げ

この特例の上限額は、令和8年4月1日以後に取得する資産から「1個40万円未満」に引き上げられました(改正前は30万円未満)。年間の合計額に上限(300万円)があるなどの要件があり、青色申告法人であることが前提です。決算前に必要な備品を購入する予定があるなら、この枠を意識して取得時期を調整する余地があります。制度の位置づけは法人の青色申告のメリットと申請でも触れています。

ポイントは「必要な投資を前倒しする」ときに効く点です。使う予定のないものを枠のために買うのは本末転倒なので、あくまで事業に必要な資産の取得時期を調整する発想で使います。

②経営セーフティ共済(倒産防止共済)

経営セーフティ共済(中小企業倒産防止共済)は、取引先が倒産したときに掛金の範囲で資金を借りられる制度です。中小機構が運営し、支払った掛金は法人の損金に算入できます(租税特別措置法66条の11)。

経営セーフティ共済の掛金

掛金月額 … 5,000円〜200,000円(5,000円刻みで選択)

積立の上限 … 総額800万円まで

損金算入 … 支払った掛金を損金に(前納は1年分まで当期損金)

月20万円なら年間最大240万円を損金にでき、前納制度を使えば期末にまとめて1年分(最大12か月分)を当期の損金にすることもできます。

「消える経費」ではなく課税の繰り延べ

注意したいのは、掛金は積み立てたお金で、解約時に解約手当金として戻るときには益金(収益)になる点です。つまり今期の利益を将来に繰り延べる性格が強く、解約のタイミングで利益が出ていると、そこで課税されます。赤字の年や大きな支出がある年に解約するなど、出口の設計まで考えて使うのが定石です。また令和6年10月以後は、いったん解約して再加入した場合、解約日から2年を経過する日までの掛金は損金に算入できないという改正もあります。

③短期前払費用の特例

前払費用は本来、サービスの提供を受けた期に費用化するのが原則です。しかし短期前払費用の特例を使うと、支払日から1年以内に提供を受ける役務にかかる前払費用を、支払った期の損金にできます(法人税基本通達2-2-14)。

適用には「1年以内」と「継続適用」が条件

対象になるのは、家賃・保険料・サブスクリプションなど、一定の契約に基づき継続的に受けるサービスの前払いで、支払日から1年以内に提供を受けるものに限られます。さらに、毎期継続して同じ処理をすることが条件で、節税したい年だけ使うことはできません。たとえば年払いの家賃を期末に支払えば当期の損金にできますが、翌期以降も同じ処理を続ける必要があります。借入金を運用するための支払利子のように、収益と対応させるべきものは対象外です。

これも「現金が先に出ていく」点は共通です。1年分をまとめて払う資金的な余裕があるかを確認したうえで使います。

④決算賞与(従業員への賞与)

利益が出た年に従業員へ決算賞与を支給すると、その賞与は当期の損金になります。決算日までに支払えなくても、次の3要件をすべて満たせば未払計上で当期の損金にできます(法人税法施行令72条の3)。

| 要件 | 内容 |

|---|---|

| ①通知 | 支給額を各人別に、同時期に支給する全従業員へ通知する |

| ②支払 | 通知した事業年度終了日の翌日から1か月以内に支払う |

| ③損金経理 | 通知した事業年度において、その支給額を損金経理する |

役員賞与は決算賞与には含まれない

この決算賞与の対象は従業員(使用人)で、役員への賞与は含まれません。役員に賞与を出して損金にするには、別の制度である「事前確定届出給与」を使い、事前に届け出ておく必要があります(次のセクション)。また、通知した金額と実際の支給額が違うなど要件を1つでも欠くと当期の損金にならないため、通知書を残すなど運用の証拠づくりが重要です。

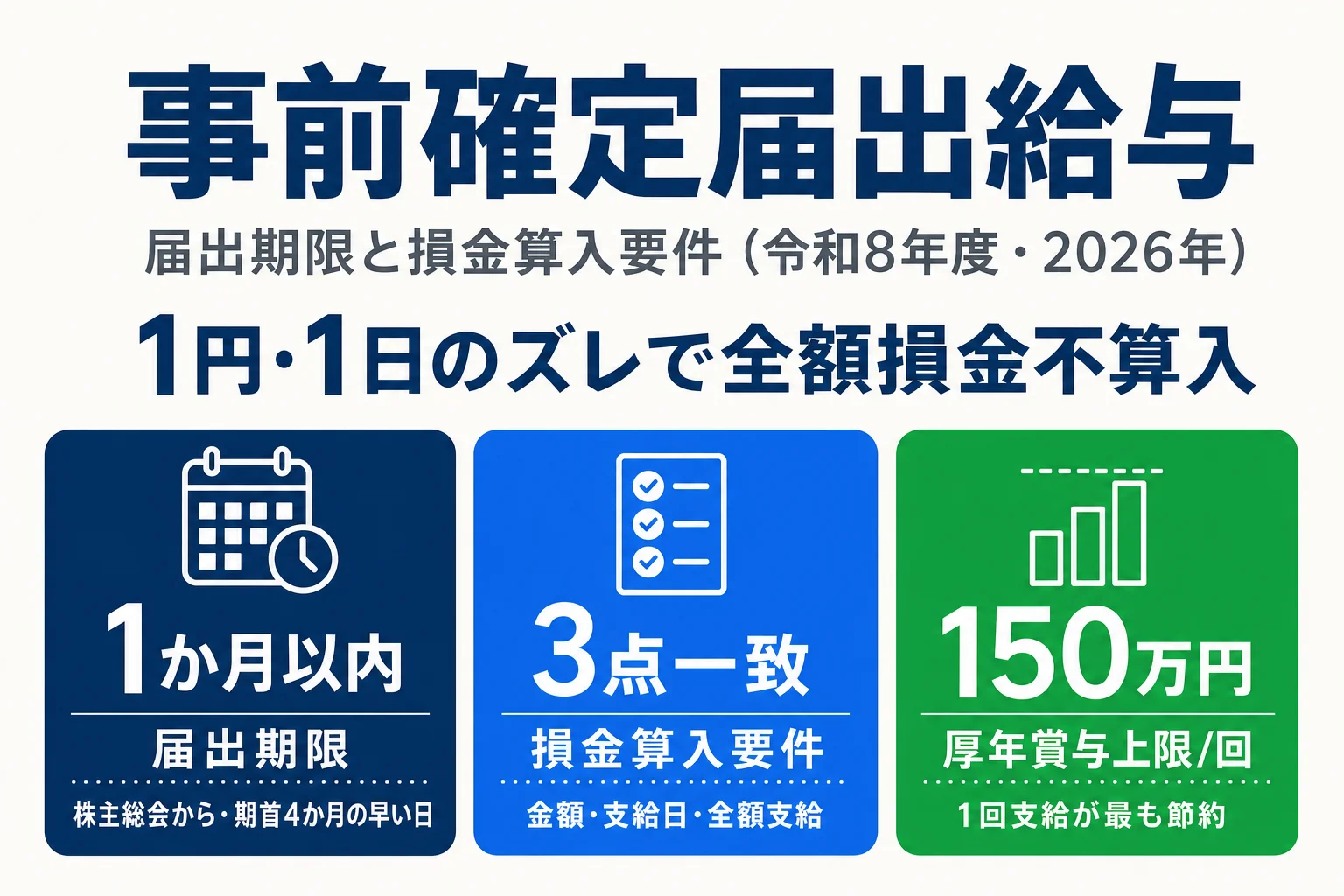

⑤事前確定届出給与(役員賞与)

役員への報酬は、原則として毎月同額(定期同額給与)でないと損金になりません。役員に賞与(ボーナス)を出して損金にするには、あらかじめ税務署に支給額と支給時期を届け出る事前確定届出給与の手続きが必要です。

決算前に思いついても間に合わない制度

事前確定届出給与は、事前の届出(原則として株主総会等で決議した日から1か月以内などの期限)が前提で、届け出た金額・時期どおりに支給しないと損金になりません。決算が近づいてから「役員賞与で利益を圧縮しよう」と思いついても、届出が済んでいなければ使えない制度です。役員報酬の設計は法人化後の節税の中心テーマでもあるため、事前確定届出給与の記事で要件と注意点を確認しておくことをおすすめします。

節税の注意点|やりすぎは資金繰りを悪化させる

最後に、節税で最も誤解されやすい点を整理します。「経費を使えば使うほど得」ではありません。経費を1円増やして減らせる税金は、実効税率分(中小法人で概算25%前後)にすぎず、残りは現金として出ていったままです。

100万円を「節税のため」に使うと

減る税金 … 約25万円前後(実効税率分・概算)

出ていく現金 … 100万円

差し引き … 手元資金は約75万円減る

つまり、事業に不要なものを「節税のため」に買うと、税金は少し減っても手元の現金はそれ以上に減ります。ここで紹介した制度の多くも、掛金や前払いとして現金が先に出ていくものです。節税は「払うべき税金を制度で適正に減らす」ことであって、「使う金額を増やす」ことではありません。

節税と脱税の線引き

本記事で紹介したのは、いずれも法令・通達に基づく合法な節税です。一方で、売上を隠す・実体のない経費を計上するといった行為は脱税であり、重いペナルティの対象になります。要件を満たさないのに損金にしたり、グレーな手法に踏み込んだりせず、制度を要件どおりに使うことが大切です。自社にどれが向くか、要件を満たせるかの判断に迷う場合は、税理士に確認するのが安全です。

よくある質問(FAQ)

決算前にできる法人の節税にはどんなものがありますか?

代表的なものに、①少額減価償却資産の特例(1個40万円未満の資産を全額その年の損金にできる)、②経営セーフティ共済(倒産防止共済)の掛金の損金算入、③短期前払費用の特例(1年以内分の前払費用を当期の損金にできる)、④決算賞与(従業員へのボーナスを要件を満たせば当期の損金にできる)、⑤事前確定届出給与(役員賞与を事前届出により損金にできる)などがあります。いずれも実在する制度で、要件と期限を守って使うものです。「使った経費を増やす」より「制度を取りこぼさない」発想が基本です。

経営セーフティ共済はどのくらい節税になりますか?

掛金は月5,000円から200,000円まで選べ(5,000円刻み)、支払った掛金は法人の損金に算入できます(租税特別措置法66条の11)。月20万円なら年間最大240万円を損金にでき、積立の上限は800万円です。前納すれば1年分(最大12か月分)を当期の損金にすることもできます。ただし掛金は「経費として消える」のではなく積み立てたお金で、解約手当金として戻るときには益金(収益)になるため、課税の繰り延べという性格が強い点に注意が必要です。実際の節税効果は税率や解約時の状況によって変わります。

決算賞与を当期の経費にするには何が必要ですか?

決算日までに支払えなくても、未払いの決算賞与を当期の損金にするには3つの要件をすべて満たす必要があります(法人税法施行令72条の3)。①支給額を各人別に、かつ同時期に支給を受けるすべての従業員に通知していること、②通知した事業年度終了日の翌日から1か月以内に実際に支払うこと、③その支給額を通知した事業年度において損金経理していること、の3つです。1つでも欠けると当期の損金にならないため、通知の証拠を残すなど運用に注意が必要です。なお役員への賞与はこの決算賞与には含まれず、別の制度(事前確定届出給与)になります。

「経費を使えば使うほど節税」というのは正しいですか?

正しくありません。経費を1円使って減らせる税金は、実効税率分(中小法人で概算25%前後)にすぎません。つまり100万円の不要な支出をしても、減る税金はそのうちの一部で、残りは現金として出ていったままです。必要のないものを「節税のため」に買うのは、むしろ手元資金を減らす行為です。節税は「払うべき税金を制度で適正に減らす」ことであって、「使う金額を増やす」ことではありません。事業に必要な支出かどうかを基準に判断してください。

節税と脱税はどう違いますか?

節税は、法律で認められた制度や特例を要件どおりに使って税負担を適正に減らすことです。一方、脱税は売上を隠す・架空の経費を計上するなど、事実を偽って税金を逃れる違法行為です。本記事で紹介した制度は、いずれも法令・通達に基づく合法な節税ですが、要件を満たさないのに損金にしたり、実体のない取引を装ったりすると脱税やペナルティの対象になります。グレーな手法に踏み込まず、要件を満たす範囲で制度を使うことが大切で、判断に迷う場合は税理士に確認するのが安全です。

関連記事

法人の青色申告のメリットと申請

少額減価償却資産の特例など、この記事で紹介した節税策の前提になる青色申告の特典と承認申請の期限を整理。節税の土台を確認するときに。

事前確定届出給与とは

役員に賞与を出して損金にするための事前届出の手続きと期限、注意点を解説。役員報酬での節税を検討するときに。

法人にかかる税金の種類と実効税率

節税効果の大きさを左右する実効税率の目安と、法人が払う税金5種類の全体像を整理。どれくらい税が減るかを把握するときに。

法人の減価償却

定額法・定率法の違いと、10万・20万・30万/40万の少額資産特例の使い分け。

法人決算・申告カテゴリトップ

決算・申告の流れ、税金の種類、青色申告、決算公告、税理士費用まで決算フェーズの論点をまとめて確認できます。

出典・編集情報

このページは以下の法令・公的資料を一次ソースとして作成しています。内容は令和8年度(2026年)時点の標準的な制度に基づきます。

- 租税特別措置法 第67条の5(中小企業者等の少額減価償却資産の取得価額の損金算入の特例)/第66条の11(特定の基金に対する負担金等の損金算入の特例=経営セーフティ共済)

- 国税庁タックスアンサー No.5380(短期前払費用として損金算入ができる場合)、法人税基本通達2-2-14

- 国税庁タックスアンサー No.5350(使用人賞与の損金算入時期)、法人税法施行令72条の3

- 独立行政法人 中小企業基盤整備機構(経営セーフティ共済)

執筆: 法人化ナビ編集部 / 最終更新: 2026年6月3日

内容は令和8年度(2026年)の標準的な制度に基づく一般的な解説で、個別の事案への適用を保証するものではありません。各制度には本文に記載した以外の細かな要件や上限があり、適用可否は個々の状況によって異なります。本文中の節税額・実効税率(中小法人で概算25%前後)は概算・参考値です。具体的な節税策の選択・適用は、自社の利益や資金繰りをもとに税務署または税理士にご確認ください。