結論:事前確定届出給与は柔軟性を犠牲にする制度

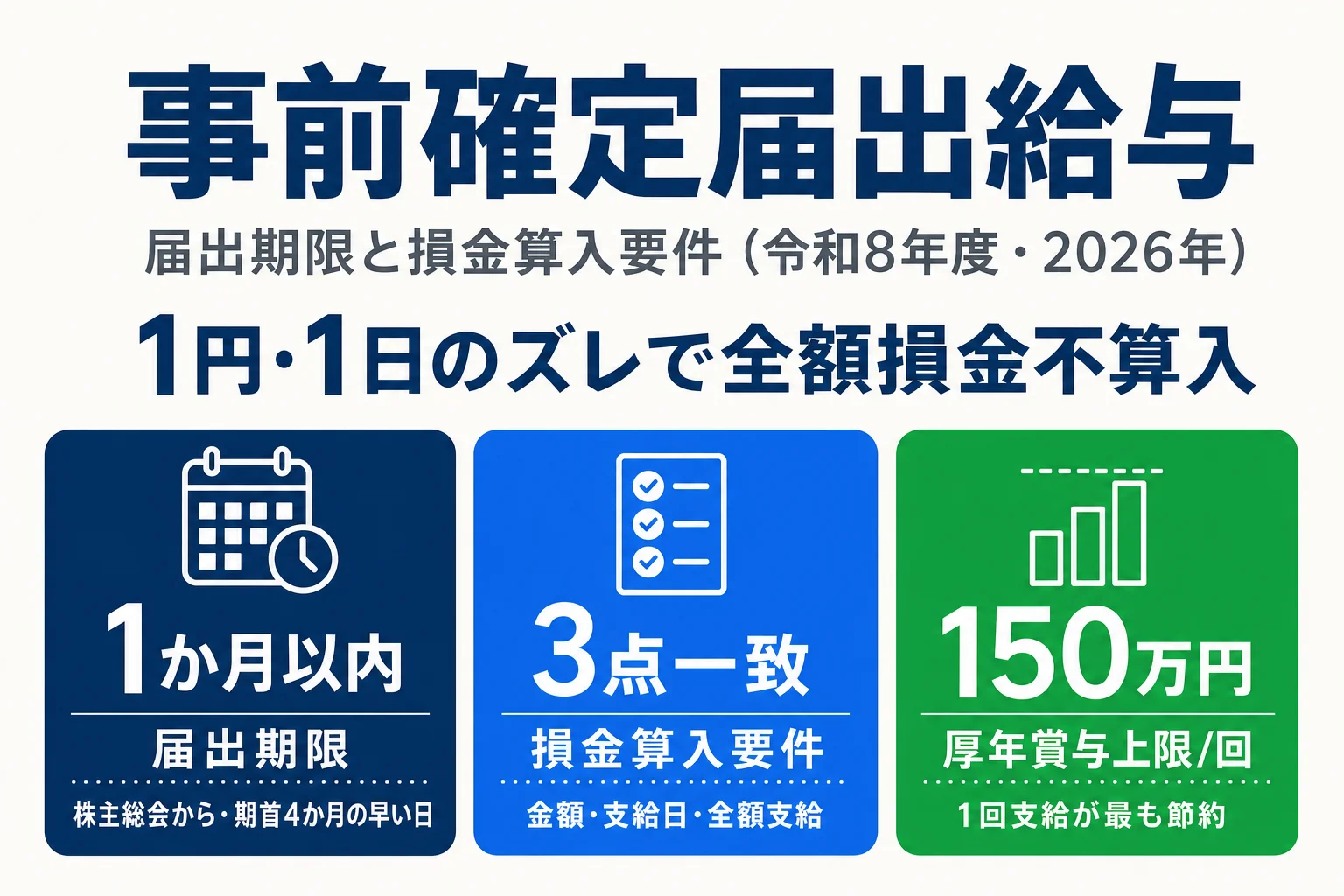

事前確定届出給与は、オーナー社長が 役員賞与を法人税の損金にできる唯一の正攻法です(法人税法34条1項2号)。届出した金額・支給日のとおりに全額支給した場合に限り損金算入が認められ、1円・1日でもずれると 全額が損金不算入になります。社保の標準賞与額の上限効果(厚年150万円/回・健保573万円/年度)を活かして、月額一本の設計より社保負担を軽くする目的で使われます。

ここでは、届出期限・損金算入の3要件・損金不算入になる典型ケース7選・業績悪化改定事由の判定基準を、令和8年度(2026年4月施行)の最新ルールに沿って解説します。具体的な節税額の試算は 役員報酬 中期比較シミュレーター をご利用ください。

事前確定届出給与とは何か(制度の位置づけ)

役員給与の損金算入は3類型のみ

法人税法34条1項は、役員に対する給与のうち損金算入が認められる類型を 3つに限定しています。それ以外の支給は全額損金不算入(法人税の課税対象)になります。

| 類型 | 根拠条文 | 主な要件 |

|---|---|---|

| 定期同額給与 | 法人税法34条1項1号 | 1か月以下の一定期間ごとに同額支給 |

| 事前確定届出給与 | 法人税法34条1項2号 | 所定の時期に確定額を支給する旨を事前に税務署へ届出 |

| 業績連動給与 | 法人税法34条1項3号 | 同族会社以外で、有価証券報告書等で算定方法を開示 |

オーナー社長の1人法人・同族会社では、業績連動給与(3号)はほぼ使えません。よって 選択肢は定期同額給与(1号)と事前確定届出給与(2号)の2つになります。

事前確定届出給与の特徴

事前確定届出給与は、「いつ・いくら支給する」を事前に税務署へ届け出て、届出どおりに支給することで損金算入が認められる制度です。役員賞与(夏季・冬季の一時金など)を損金にしたい場合、この制度を使わなければ全額損金不算入になります。

定期同額給与との大きな違いは 柔軟性です。定期同額給与は毎月の支給ですが、業績悪化改定事由が認められれば期中減額の余地があります。一方、事前確定届出給与は 「届出どおり全額・同日に支給」が絶対要件で、業績不振でも勝手に減額・不支給はできません。事前に決めた額を必ず払う覚悟が必要な制度です。

そもそも役員報酬をいくらに決めるかから迷っている方へ

このページは「事前確定届出給与の使い方」に絞っています。役員報酬の総額をいくらに設定するか(月額と賞与の配分以前の問題)から検討している方は、4軸最適化の考え方を 役員報酬の決め方 で解説しています。

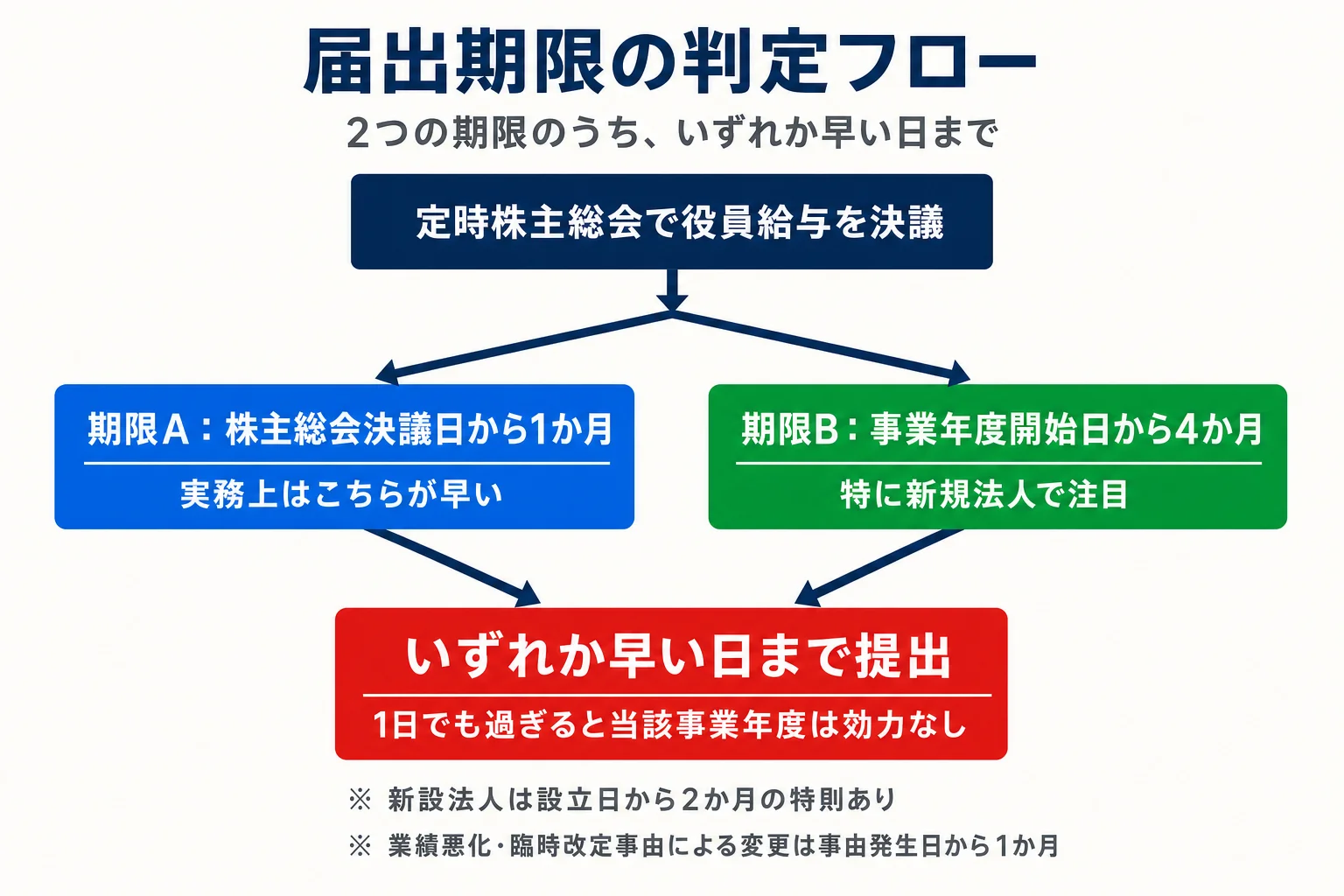

届出期限|いつまでに税務署へ提出するか

事前確定届出給与の届出期限は、法人税法施行令69条4項に規定があります。原則は「いずれか早い日まで」のルールで、新設法人・臨時改定・業績悪化には特則があります。

原則:いずれか早い日まで

| ケース | 届出期限 | 備考 |

|---|---|---|

| 通常(既存法人・定時改定) | 株主総会等の決議日から1か月/事業年度開始日から4か月のいずれか早い日 | 実務上は前者が早いケースが多い |

| 新設法人 | 設立日から2か月 | 設立第1期の特則 |

| 臨時改定事由による変更 | 事由発生日から1か月 | 職務内容の重大変更等 |

| 業績悪化改定事由による変更 | 事由発生日から1か月 | 減額・不支給届の提出 |

期限を過ぎた場合の取扱い

期限を1日でも過ぎて提出された届出書は、当該事業年度については効力を生じないと解されています。その期に支給した役員賞与は、届出書記載額と完全一致していても全額が損金不算入となります。なお、翌期分の届出として受け付けてもらえる運用はあり得ますが、すでに今期に支給してしまった分のリカバリーは事実上ありません。

実務の定石:定期同額給与の決議と同時に提出

期首3か月以内に開く定時株主総会で、定期同額給与(月額役員報酬)の改定と一緒に事前確定届出給与の決議を行い、議事録作成と届出書提出を同日に済ませるのが安全です。後で「届出するのを忘れていた」と気づいても、株主総会から1か月の期限を過ぎていれば手遅れになります。

届出書の様式は 国税庁ホームページ(C1-23) から取得でき、e-Tax電子申告にも対応しています。複数役員に支給する場合は、各役員ごとに金額・支給日を記載した付表を添付します。

損金算入の3要件と届出書の書き方

損金算入の3要件

事前確定届出給与として損金算入が認められるには、以下の3要件をすべて満たす必要があります(法人税法34条1項2号・基本通達9-2-14)。

| 要件 | 内容 | 違反した場合 |

|---|---|---|

| 金額一致 | 届出書記載の支給額と実際の支給額が完全一致(1円のずれも不可) | 全額損金不算入 |

| 支給日一致 | 届出書記載の支給日に支給(金融機関休業日の取扱いは注記が必要) | 全額損金不算入 |

| 全額支給 | 届出した支給回数・金額をすべて支給(一部支給・不支給は不可) | 支給した分すべて損金不算入 |

議事録に記載すべき事項

届出書の前提として、株主総会または社員総会(合同会社)で役員賞与の支給を決議し、議事録を作成しておく必要があります。議事録に記載すべき主な事項は次のとおりです。

株主総会議事録(社員総会決議書)の必要記載項目

- 支給対象役員の氏名と役職名

- 支給金額(複数回支給の場合は各回ごとの金額)

- 支給日(複数回支給の場合は各回ごとの日付・「同日が金融機関休業日の場合は翌営業日」の注記推奨)

- 決議日と出席役員・社員

- 事業年度開始から3か月以内に開催されていること

届出書の最小記載例

届出書(国税庁様式C1-23)には、各役員ごとに「職務執行期間」「支給時期」「支給金額」を記載します。最小構成は次のとおりです。

| 記載項目 | 記載例 |

|---|---|

| 事業年度 | 令和8年4月1日〜令和9年3月31日 |

| 職務執行期間 | 令和8年4月1日〜令和9年3月31日 |

| 役員氏名 | 山田太郎 |

| 役職 | 代表取締役 |

| 支給時期1 | 令和8年12月10日 |

| 支給金額1 | 1,500,000円 |

| 支給時期2(任意) | 令和9年6月10日 |

| 支給金額2(任意) | 1,500,000円 |

記載例は税理士に確認するのが安全

届出書の記載例は 国税庁ホームページに様式PDFがあり、税理士・税理士法人のサイトでも公開されています。役職や支給時期の書き方で迷う場合は、顧問税理士に依頼するのが最も確実です。

損金不算入になる典型ケース7選

事前確定届出給与の損金算入要件を満たさないと、支給した金額全額が損金不算入となり法人税の課税所得に加算されます。同時に、役員個人側は通常どおり給与所得として所得税・住民税が課税されるため、法人税と所得税の両方が課税される最悪パターンになります。

| ケース | 法人側の取扱い | 個人側の取扱い |

|---|---|---|

| 1. 届出300万円 → 実際200万円支給(減額) | 200万円全額が損金不算入 | 200万円に給与所得課税 |

| 2. 届出300万円 → 実際350万円支給(増額) | 350万円全額が損金不算入 | 350万円に給与所得課税 |

| 3. 届出日と異なる日に全額支給 | 全額が損金不算入 | 給与所得課税は発生 |

| 4. 複数回支給予定の一部のみ支給 | 支給した分すべて損金不算入 | 支給分に給与所得課税 |

| 5. 期限後の届出書提出 | 当該事業年度は損金算入不可 | 給与所得課税は発生 |

| 6. 業績悪化改定事由に該当しない期中減額 | 減額後の支給額全額が損金不算入 | 支給分に給与所得課税 |

| 7. 株主総会議事録の作成漏れ・記載不備 | 届出と議事録の整合性を否認され損金不算入リスク | 支給分に給与所得課税 |

個人側の所得税課税は発生する

損金不算入となるのはあくまで法人税側の取扱いです。役員個人が受け取った金額は、給与所得として通常どおり源泉徴収され、年末調整または確定申告で所得税・住民税が課税されます。「損金不算入なら個人側もチャラ」という誤解は実務上見られますが、法人税の課税所得に加算される一方で個人の給与所得にも課税される二重課税構造になります。

ケース1・2の「減額・増額のいずれも全額不算入」は実務で最も多い事故パターンです。「業績がよかったから増額しよう」「業績が落ちたから減らそう」と 届出と異なる金額を支給した時点で、全額が損金不算入になります。届出額どおりに支給するか、業績悪化改定事由による減額届を期限内に出すか、の二択です。

月額報酬 vs 事前確定届出給与|社保で得するのはどちらか

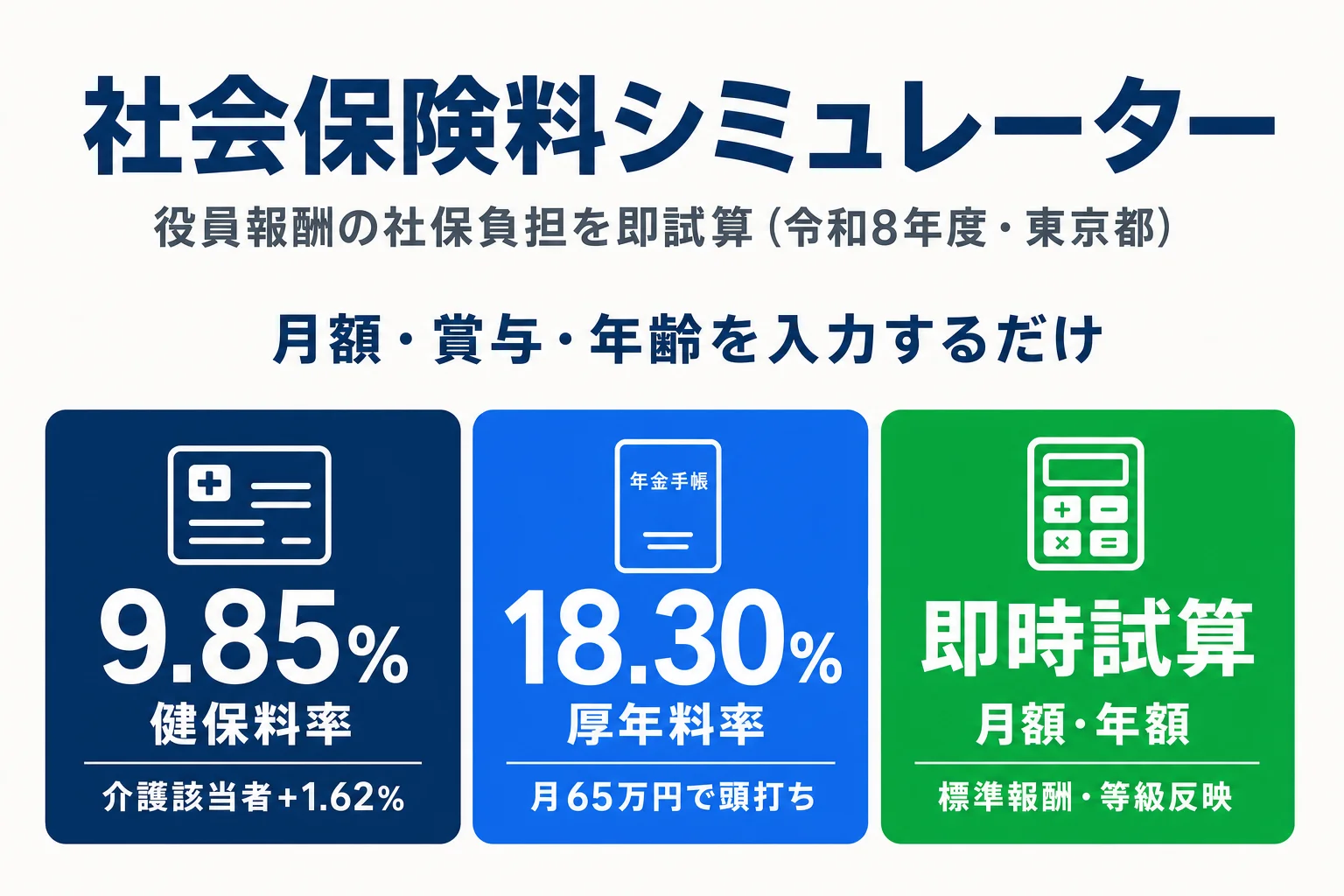

事前確定届出給与を使う最大のメリットは 社会保険料の上限効果です。厚生年金の標準賞与額は1回あたり150万円が上限、健保・介護は年度累計573万円が上限のため、賞与に寄せると上限超過分の社保がかからなくなります。所得税・住民税は年収ベースなので影響しません。

単年の保険料だけ確認したい方は → 役員報酬の社会保険料シミュレーター、社保の仕組みから知りたい方は → 役員報酬の社会保険料 解説 をご利用ください。

社保の上限の効き方の違い

| 項目 | 月額報酬(定期同額給与) | 事前確定届出給与(賞与) |

|---|---|---|

| 健保・介護の上限 | 標準報酬月額139万円/月(第50等級) | 標準賞与額573万円/年度(累計) |

| 厚年の上限 | 標準報酬月額65万円/月(第32等級) | 標準賞与額150万円/回 |

| 上限効果 | 月額139万円超/65万円超は社保フリー | 賞与150万円超は厚年フリー |

| 期中の柔軟性 | 業績悪化改定事由で減額可 | 減額・不支給は損金不算入リスク |

方向感のための概算試算(年収2,400万円ケース)

以下は配分の方向感をつかむための 概算試算です。実際の保険料は標準報酬月額の等級・標準賞与額の千円未満切捨て・介護保険料の40〜64歳該当などで変動するため、正確な数字は 役員報酬 中期比較シミュレーター でご確認ください。

| 配分パターン | 月額報酬 | 賞与(年) | 厚年保険料(個人+法人合計・概算) |

|---|---|---|---|

| 月額一本 | 月200万円 | 0 | 約143万円/年(標準報酬月額上限65万円×18.3%×12) |

| 月額+賞与(1回支給) | 月50万円 | 賞与1,800万円 | 約137万円/年(月額分110万+賞与上限150万×18.3%×1回=27.45万) |

| 月額+賞与(2回支給) | 月50万円 | 賞与900万×2回 | 約165万円/年(月額分110万+賞与上限150万×18.3%×2回=54.9万) |

賞与の分割支給はむしろ社保を増やす

厚年の標準賞与額150万円の上限は 1回ごとに適用されます。同じ年間1,800万円の賞与でも、1回支給なら150万円のみが厚年対象(残り1,650万円は厚年フリー)になりますが、900万円×2回に分けると150万円×2回=300万円が厚年対象になり保険料は2倍に増えます。賞与は1回にまとめて支給するほど上限効果が大きいのが制度の構造です。

上の例では、月額一本(約143万円)と賞与1回支給(約137万円)の差は 厚年だけで年間6万円程度。健保(年度累計573万円上限)・介護(同)の上限効果も合算すると、年収2,400万円ケースで 年20〜30万円程度のオーダーが期待値です。所得税・住民税は年収ベースなので変わりません。

2パターンの向き不向き

月額一本(定期同額給与のみ)が向く

- 届出書不要・手続きが簡単

- 業績悪化改定事由で減額の余地がある

- 損金不算入リスクを最小化したい

- 事業の利益見込みにブレがある

月額+事前確定届出給与(賞与併用)が向く

- 年収2,000万円超ゾーンで社保上限効果を最大化したい

- 事業利益の見通しが安定している

- 届出どおり全額支給を約束できる資金繰り

- 株主総会議事録・届出書の事務を回せる体制がある

中期スパンで配分を比較したい方へ

3〜5年スパンで「月額一本 vs 月額+賞与」の手取り差を試算したい場合は 役員報酬 中期比較シミュレーター をご利用ください。法人税・所得税・社保を年次で回しながら、戦略パターン(均等・前重め・後重め・山なり・谷型)ごとの合計可処分を比較できます。

業績悪化改定事由|不支給・減額が認められる条件

事前確定届出給与を「届出した額より少なく支給する」「不支給とする」には、業績悪化改定事由(法人税基本通達9-2-13)に該当することが必要です。該当すれば変更届を期限内に出すことで損金不算入を回避できますが、該当しないと支給分が全額損金不算入になります。

基本通達9-2-13が示す3類型

業績悪化改定事由として認められる主な3類型

1. 経営状況の著しい悪化:株主・債権者・取引先など第三者との関係上、役員給与の減額をせざるを得ない客観的事情がある場合。単なる売上減少・利益減少のみでは該当しないと解されています。

2. 第三者との関係維持上やむを得ない事情:金融機関からの借入条件・取引先との契約上、役員給与の減額が求められるケース。金融機関からの要請書・取引先との合意書など客観的な証拠が求められます。

3. 債権者調整等の事情:私的整理・債権者集会など、債権者との調整過程で役員給与の減額が必要となるケース。

「売上が落ちた」だけでは認められない

実務上、「業績が悪くなったから減額したい」という申し出が 業績悪化改定事由として認められなかった事例と、認められた事例が両方存在します。明確な基準は法令・通達にはなく、個別事案ごとに国税不服審判所・裁判所の判断が分かれる領域です。

業績悪化改定事由として認められる可能性が高い客観的事情

- 金融機関からの要請書がある(融資契約の継続条件として役員給与減額が求められた)

- 主要取引先の倒産・撤退で売上の半分以上が失われた等の客観的事実

- 債権者集会の議事録に役員給与減額が記録されている

- 第三者監査法人・コンサルティング会社からの経営改善計画書がある

業績悪化改定事由として認められにくいケース

- 単に売上・利益が前年比で下がった

- 赤字決算になりそうだから役員給与を下げたい

- 社長個人の判断のみで、客観的な第三者の関与がない

- 事業年度終了直前の駆け込みで減額届を出した

辞退届では損金不算入リスクが残る

事前確定届出給与を受け取る役員が「辞退届」を会社に提出して受領を辞退するスキームも実務で見られますが、辞退届だけでは損金不算入リスクが残ります。届出書記載の支給日に届出書記載の額を「支給したことにする」処理が会計上認められても、税務上は届出と異なる取扱いとして否認されるケースがあります。辞退する場合も、業績悪化改定事由による減額届を期限内に提出する方が安全です。

業績悪化改定事由の判定は税理士相談がほぼ必須

業績悪化改定事由の該当性は、申告後の税務調査で否認されるリスクが残るグレー領域です。減額・不支給の判断をする場合は、判断前に税理士に相談し、客観的な証拠書類(金融機関要請書・取引先合意書・債権者調整議事録など)を整えてから変更届を提出するのが実務の定石です。

よくある質問(FAQ)

届出書の提出を忘れた場合、その期は事前確定届出給与を使えませんか?

原則として使えません。施行令69条4項の期限(株主総会から1か月/事業年度開始から4か月のいずれか早い日)を1日でも過ぎて提出された届出書は、その事業年度においては効力を生じないと解されており、当該事業年度の役員賞与は全額損金不算入となります。翌期分の届出として受け付けてもらえる場合はありますが、提出済みの今期分はリカバリー手段がほぼありません。期首3か月以内に株主総会を開き、定期同額給与の決議と同時に届出書を作成・提出するのが実務の定石です。

届出した支給日が休日に重なった場合、翌営業日に支給したら損金不算入ですか?

判断が分かれるグレー領域です。基本通達9-2-14は「届出書記載の支給日」と異なる日の支給を損金不算入としていますが、所定の支給日が金融機関休業日のため翌営業日に支給する取扱いは、給与計算実務として広く認められています。安全策としては、届出書の支給日欄に「12月10日(同日が金融機関休業日の場合は翌営業日)」と注記しておく方法が実務でとられています。届出済みで注記がない場合は、税理士と相談のうえ修正届の要否を判定してください。

合同会社の代表社員でも事前確定届出給与は使えますか?

使えます。法人税法34条1項2号の「役員」には、株式会社の取締役・監査役だけでなく、合同会社の業務執行社員・代表社員も含まれます(法人税法施行令7条)。届出書の様式・期限・損金算入要件はすべて株式会社と同じです。合同会社特有の留意点として、社員総会の決議書(株主総会議事録に相当)を作成し、報酬決定の根拠を残しておく必要があります。社員1人の合同会社でも、自分1人で議事録(社員総会決議書)を作成して保存します。

届出した金額より少ない金額でしか業績が見込めない場合、減額して支給できますか?

原則として認められません。届出額300万円に対して200万円しか支給しなかった場合、支給した200万円が全額損金不算入となり、なおかつ役員個人側は給与所得課税が発生します(基本通達9-2-14)。例外として「業績悪化改定事由」(基本通達9-2-13)が認められれば減額・不支給届の提出で対応できますが、単なる売上減少では認められず、第三者との関係維持上やむを得ない事情・債権者調整等の客観的事実が求められます。グレー領域なので、減額判断の前に税理士に相談してください。

事前確定届出給与は毎年提出する必要がありますか?

原則として毎事業年度ごとに提出が必要です。前年と同じ金額・同じ支給日でも、その事業年度の株主総会決議に基づく新たな届出として再提出します。届出書の様式は国税庁ホームページで取得でき、e-Tax電子申告にも対応しています。提出を忘れたまま事業年度を進めると、その期の役員賞与は全額損金不算入となるため、定期同額給与の決議と同じタイミングで届出書を作成・提出する社内ルーチンを作っておくのが安全です。

関連ツール・記事

役員報酬 中期手取りシミュレーター

月額vs賞与配分を3〜5年スパンで試算。事前確定届出給与の活用判断を、個人手取り+法人留保の合算で具体額比較できます。

役員報酬の社会保険料シミュレーター

月額役員報酬・賞与・年齢から健保・厚年・介護の保険料を令和8年度料率で即時試算。標準賞与額上限を踏まえた賞与配分の検討に。

役員報酬の社会保険料

加入義務・標準報酬月額の決定タイミング・損金算入の関係を網羅型解説。事前確定届出給与の社保コスト計算の土台。

役員報酬の決め方

法人税・所得税・社保を最小化する4軸最適化フレーム。事前確定届出給与を含む役員報酬全体の意思決定プロセス。

役員報酬の損金算入

事前確定届出給与を含む損金算入3類型の全体像ハブ。定期同額・業績連動との位置づけを整理。

役員賞与の損金算入

役員賞与そのものの考え方から。原則損金不算入と事前確定届出給与で算入する方法を解説。

役員報酬カテゴリトップ

役員報酬の決め方・社会保険料・事前確定届出給与・シミュレーターまで、役員報酬に関する記事を一覧で確認できます。

出典・編集情報

本記事は以下の公的機関・法令の公表情報を一次ソースとして作成しています。

- e-Gov 法人税法(第34条 役員給与の損金不算入)

- e-Gov 法人税法施行令(第69条 事前確定届出給与に関する届出書の提出期限)

- 国税庁 法人税基本通達 9-2-14〜18(事前確定届出給与の意義・届出変更・損金算入の判定)

- 国税庁タックスアンサー No.5211(役員に対する給与・定期同額給与・事前確定届出給与)

- 国税庁 様式C1-23「事前確定届出給与に関する届出書」

- 全国健康保険協会(協会けんぽ)令和8年度都道府県別保険料率(東京都)

- 日本年金機構「厚生年金保険料額表」

執筆: 法人化ナビ編集部 / 最終更新: 2026年5月20日

本記事の内容は令和8年度(2026年4月施行)の現行法令・基本通達・タックスアンサーに基づく一般的な解説で、個別の事案への適用を保証するものではありません。業績悪化改定事由の該当性は個別事案ごとに国税不服審判所・裁判所の判断が分かれるグレー領域があり、本記事の記述は判断の保証ではありません。届出書の作成・期限管理・業績悪化時の対応にあたっては、税理士・税務署にご相談ください。