結論:役員賞与は原則損金不算入、届出すれば損金算入できる

役員賞与は、従業員(使用人)への賞与と異なり、原則として法人税の損金(経費)に算入できません(法人税法34条1項)。役員給与で損金算入できるのは「定期同額給与・事前確定届出給与・業績連動給与」の3類型に限られ、通常の臨時賞与はどれにも当てはまらないためです。

役員賞与を損金算入する正攻法が、事前確定届出給与です(法人税法34条1項2号)。3類型のうちもう一つの「業績連動給与」は同族会社では原則として使えないため(法人税法34条1項3号)、1人法人・中小の同族会社オーナーにとっては事前確定届出給与が実質的に唯一の道になります。あらかじめ税務署に「いつ・いくら支給するか」を届け出ておき、そのとおりに支給すれば損金算入できます。

役員賞与で押さえる3点

- 原則は損金不算入 — 通常の役員賞与は法人税の損金にならない(法人税法34条1項)

- 損金算入の唯一の道は事前確定届出給与 — 事前届出した金額・支給日のとおり全額支給する(34条1項2号)

- 1円・1日でもズレると全額損金不算入 — 届出と支給の3点一致が条件(基本通達9-2-14)

月額報酬と賞与の配分を社保・税金まで含めて試算したい場合は 役員報酬 中期手取りシミュレーター をご利用ください。

なぜ役員賞与は原則損金不算入なのか

役員は会社の利益を見ながら自分の賞与を決められる立場にあります。もし役員賞与を自由に損金算入できると、「利益が出そうな期末に役員賞与を増やして法人税を圧縮する」という利益操作が容易になります。これを防ぐため、法人税法34条は事前に確定した内容のとおりに支給した役員給与だけを損金算入とし、事後的・恣意的な賞与を損金不算入とする構造になっています。

つまり、役員賞与を損金算入したいなら「利益が見える前に、いつ・いくら出すかを確定させて届け出る」必要がある、というのが事前確定届出給与の本質です。

役員賞与と従業員賞与の違い

同じ「賞与」でも、役員と従業員では損金算入のルールが大きく異なります。

| 項目 | 役員賞与 | 従業員(使用人)賞与 |

|---|---|---|

| 損金算入 | 原則不算入。事前確定届出給与なら算入 | 原則算入(債務確定基準) |

| 事前届出 | 必要(事前確定届出給与) | 不要 |

| 金額の変更 | 届出と1円・1日もズレ不可 | 業績に応じて変更可 |

| 社会保険 | 標準賞与額・上限あり | 同左 |

注意点として、役員の親族が従業員として働いている場合でも、株式の保有割合などの条件を満たすと「みなし役員」となり、賞与は役員賞与と同じ扱いになります。みなし役員の判定は 家族役員報酬 で解説しています。

損金算入する実質唯一の方法:事前確定届出給与

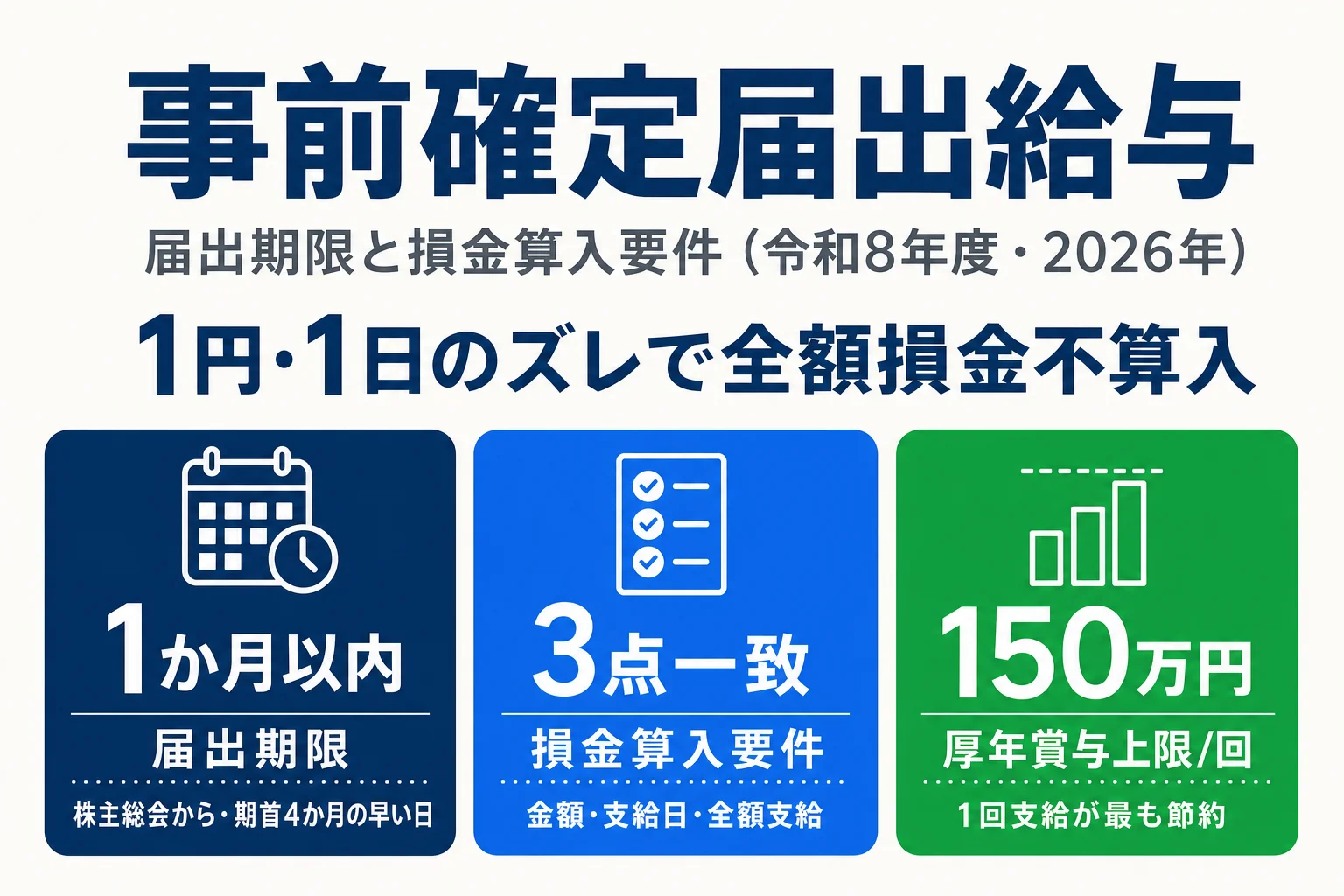

事前確定届出給与は、役員の職務につき所定の時期に確定した額を支給する旨を、あらかじめ税務署に届け出る役員給与です(法人税法34条1項2号)。届出どおりに支給すれば、役員賞与でも損金算入できます。

届出期限

届出期限は法人税法施行令69条4項に定められており、原則は「いずれか早い日まで」です。

| ケース | 届出期限 |

|---|---|

| 通常(既存法人) | 株主総会等の決議日(職務執行開始日が後ならその日)から1か月/会計期間開始日から4か月のいずれか早い日 |

| 臨時改定事由による変更 | 臨時改定事由が生じた日から1か月 |

| 業績悪化改定事由による変更 | 変更の決議をした日から1か月/変更前の直前の支給日の前日のいずれか早い日 |

損金算入の3点一致

損金算入が認められるのは、届出した内容と支給した内容が一致している場合だけです。

損金算入の3点一致(基本通達9-2-14)

- 金額 — 届出した金額どおりに支給する

- 支給日 — 届出した支給日どおりに支給する

- 全額支給 — 一部支給・分割支給は不可

1円・1日のズレでも全額が損金不算入

届出額300万円に対して200万円しか支給しなかった場合、支給した200万円が全額損金不算入になります(基本通達9-2-14)。「差額の100万円だけ否認」ではない点に注意してください。支給日が届出と異なる場合も同様です。届出書の書き方や損金不算入になる典型ケースは 事前確定届出給与の解説 で扱っています。

役員賞与と社会保険(標準賞与額の上限)

役員賞与も「標準賞与額」として社会保険料の対象です。ただし上限があり、上限を超える部分には保険料がかかりません。

標準賞与額の上限(令和8年度)

- 厚生年金 — 1か月あたり150万円が上限(同月内に2回以上支給する場合は合算して判定)

- 健康保険・介護保険 — 年間(毎年4月1日〜翌年3月31日)573万円が上限

この上限効果を使い、月額報酬を抑えて賞与に寄せると、社会保険料を圧縮できる場合があります。月額一本だと毎月の報酬すべてに社保がかかるのに対し、賞与は上限で頭打ちになるためです。

「賞与に寄せれば常に得」ではない

賞与に寄せると社保負担が下がる傾向はありますが、将来の老齢厚生年金の額や、傷病手当金・出産手当金などの給付にも影響します。社保を抑えることが将来の受給減につながる側面があるため、目先の社保額だけで判断せず、月額と賞与の配分は 中期手取りシミュレーター で複数年スパンの数値を見て決めるのが安全です。

役員賞与を使うとよいケース・使わない方がよいケース

事前確定届出給与による役員賞与は、社保の上限効果を取りに行ける反面、「届出どおりに必ず支給する」拘束が生まれます。次のチェックで向き・不向きを確認してください。

役員賞与(事前確定届出給与)が向きやすいケース

- 利益が安定して見込め、届出した賞与を確実に支給できる

- 月額報酬を抑えて賞与に寄せ、社保の上限効果を取りに行きたい

- 株主総会議事録・届出書の事務を回せる体制がある

使わない方が無難なケース

- 利益の変動が大きく、届出どおりの支給が確実でない

- 資金繰りが読みにくく、支給日に確実に払えるか不安がある

- 届出・議事録の事務を継続的に回す自信がない

迷う場合は、月額一本の設計と賞与併用の設計を 中期手取りシミュレーター で数値比較し、差額に見合うかを確認するのが現実的です。最終判断は税理士と詰めるのが安全です。

よくある失敗(減額・支給日ズレ・届出忘れ)

失敗1:業績が悪く届出額より少なく支給した

届出額より少ない支給は、支給した分が全額損金不算入になります(基本通達9-2-14)。業績悪化改定事由(基本通達9-2-13)が認められれば減額・不支給届で対応できますが、単なる売上減少では認められません。減額・不支給の前に税理士へ相談してください。

失敗2:届出した支給日とずれて支給した

届出書記載の支給日と異なる日の支給は損金不算入の対象です(基本通達9-2-14)。所定の支給日が金融機関の休業日にあたる場合に備え、届出書の支給日欄に「同日が休業日の場合は翌営業日」と注記しておく実務対応があります。

失敗3:そもそも届出を忘れた

届出期限(株主総会から1か月/期首から4か月の早い日)を過ぎて提出した届出書は、その事業年度では効力を生じないと解され、当該期の役員賞与は全額損金不算入になります。月額役員報酬の決議と同じタイミングで届出書を作成・提出する社内ルーチンを作っておくのが安全です。

よくある質問(FAQ)

役員に賞与を出すと、必ず損金不算入になりますか?

通常の臨時賞与は原則損金不算入ですが、「事前確定届出給与」として税務署に事前に届け出れば損金算入できます(法人税法34条1項2号)。届出した金額・支給日のとおりに全額支給することが条件で、1円・1日でもずれると全額が損金不算入になります。届出をしていない役員賞与、または届出と異なる支給をした役員賞与が損金不算入になる、と整理すると分かりやすいです。

従業員に出す賞与も事前に届出が必要ですか?

いいえ、従業員(使用人)への賞与は事前確定届出給与の対象外で、原則として損金算入できます(債務確定基準)。業績に応じて金額を変えることもできます。事前届出が必要なのは役員(みなし役員を含む)への賞与だけです。ただし、役員の親族が従業員として勤務している場合は「みなし役員」に該当しないかの確認が必要で、該当すると役員と同じ扱いになります。みなし役員の判定は家族役員報酬で解説しています。

役員賞与に社会保険料はかかりますか?

かかります。役員賞与も「標準賞与額」として社会保険料の対象になります。ただし上限があり、厚生年金は1回あたり150万円、健康保険・介護保険は年間573万円を超える部分には保険料がかかりません。この上限効果を使い、月額報酬を抑えて賞与に寄せると社会保険料を圧縮できる場合があります。一方で将来の年金額や傷病手当金などの給付にも影響するため、「賞与に寄せれば必ず得」とは限りません。具体的な試算は社会保険料シミュレーターで確認してください。

届出した役員賞与を、業績が悪いので減額・不支給にできますか?

原則として認められません。届出額より少なく支給すると、支給した分が全額損金不算入になります(基本通達9-2-14)。例外として「業績悪化改定事由」(基本通達9-2-13)が認められれば、減額・不支給届の提出で対応できます。ただし単なる売上減少では認められず、債権者や取引先との関係維持上やむを得ない事情などの客観的事実が必要です。グレー領域なので、減額・不支給の判断は税理士に相談してください。

役員賞与の届出はいつまでに出せばよいですか?

事前確定届出給与の届出期限は、株主総会等の決議日(職務執行を開始する日が後ならその日)から1か月、または会計期間開始の日から4か月のいずれか早い日です(法人税法施行令69条4項)。実務上は前者(株主総会から1か月)が早いケースが多くなります。期首3か月以内に開く定時株主総会で、月額役員報酬(定期同額給与)の決議と一緒に役員賞与を決議し、議事録作成と届出書提出を同じタイミングで済ませるのが安全です。届出書の様式や記載例は事前確定届出給与の解説で詳しく扱っています。

関連ツール・記事

事前確定届出給与とは

役員賞与を損金算入する届出制度の深掘り。届出書の書き方・損金不算入になる典型ケース7選まで。

役員報酬の損金算入

役員賞与を含む損金算入3類型の全体像ハブ。定期同額給与・業績連動給与との位置づけを整理。

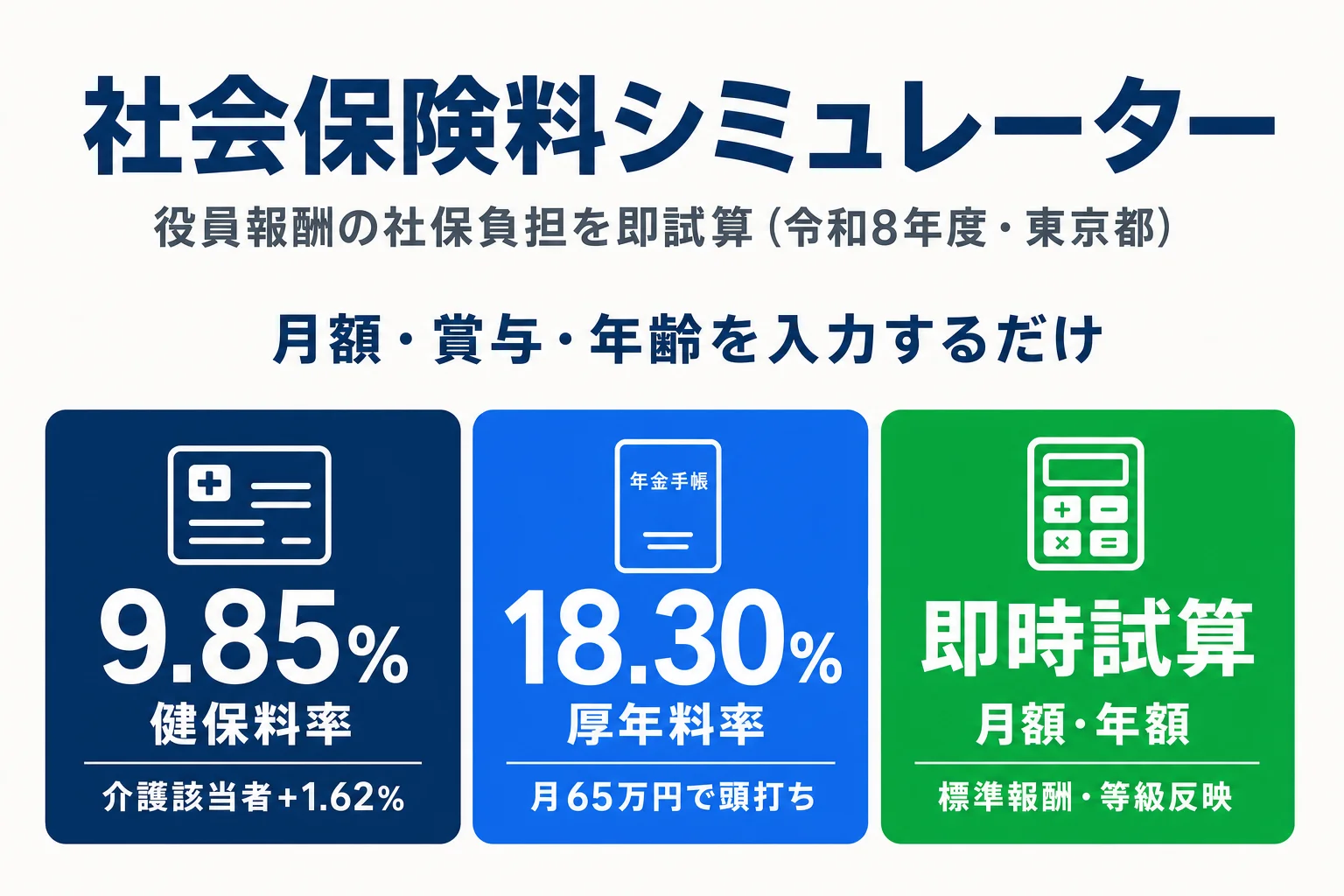

役員報酬の社会保険料

標準賞与額の上限・健保厚年の料率と等級表。役員賞与の社保影響の基礎を解説。

家族役員報酬

親族への賞与はみなし役員に該当すると役員賞与扱い。持株3要件と否認リスクを整理。

役員報酬 中期手取りシミュレーター

月額一本と賞与併用を3〜5年スパンで比較。賞与に寄せる社保効果を数値で確認。

社会保険料シミュレーター

月額・賞与・年齢を入れて社保内訳と手取りを令和8年度料率で即時試算。

出典・編集情報

このページは以下の公的機関・法令の公表情報を一次ソースとして作成しています。

- e-Gov 法人税法(第34条 役員給与の損金不算入)

- e-Gov 法人税法施行令(第69条 定期同額給与・事前確定届出給与)

- 国税庁タックスアンサー No.5211(役員に対する給与)

- 全国健康保険協会 令和8年度 東京都保険料額表(標準賞与額の上限)

- 日本年金機構 厚生年金保険料額表

執筆: 法人化ナビ編集部 / 最終更新: 2026年5月30日

内容は令和8年度(2026年)の現行法令に基づく一般的な解説で、個別の事案への適用を保証するものではありません。社会保険料率は協会けんぽ東京都の料率を前提としており、都道府県により異なります。役員賞与の具体的な設計・届出にあたっては税理士にご相談ください。