結論:月額役員報酬別の社保早見表

まず結論から。協会けんぽ東京都・40歳以上(介護保険2号被保険者)の1人法人代表者が、月額役員報酬だけを設定した場合の社会保険料(本人負担分・月額)の目安です。

| 月額役員報酬 | 健保+介護(本人) | 厚生年金(本人) | 本人負担合計/月 |

|---|---|---|---|

| 30万円 | 17,205円 | 27,450円 | 44,655円 |

| 50万円 | 28,675円 | 45,750円 | 74,425円 |

| 70万円 | 40,145円 | 59,475円(上限) | 99,620円 |

| 80万円 | 45,880円 | 59,475円(上限) | 105,355円 |

| 100万円 | 57,350円 | 59,475円(上限) | 116,825円 |

| 130万円 | 74,555円 | 59,475円(上限) | 134,030円 |

上記はページ上部のシミュレーターと同じロジックで算出した値です(年齢40歳・賞与0・扶養0・東京都・令和8年度ベース)。あなた自身の年齢・賞与・扶養親族を入れて再試算するとさらに正確です。法人負担分(同額)も含めると、1人法人では上記の 概ね2倍が会社の現金支出 になります。

このページのシミュレーターは、月額役員報酬・賞与・年齢・扶養親族を入力すると、健保/介護/厚年それぞれの月額・年額を返します。月額役員報酬を変えると社保がいくら減るか/増えるか を直感的に把握できる比較表も同時に表示します。所得税・住民税まで含めた中期の最適化は、姉妹ツール 役員報酬 中期手取りシミュレーター(3〜5年) で扱います。

役員と従業員で社会保険はどう違うのか

役員の社会保険は、従業員のそれと一致する部分と決定的に違う部分があります。違いを知らないとシミュレーション結果を読み間違えます。

役員は雇用保険の対象外(雇保法第4条)

役員(代表取締役・代表社員・取締役・監査役など、純粋な役員)は 雇用保険法第4条 の被保険者の定義に該当しないため、雇用保険料は控除されません。給与計算ソフトで従業員と同じテンプレートを使うと雇保料が控除されてしまうミスが頻発するため、役員報酬の手取り試算では雇用保険を 必ずゼロ で計算する必要があります。本ツールも雇用保険控除はゼロです。

例外:使用人兼務役員(取締役営業部長など、従業員としての勤務実態がある役員)は雇用保険の対象になることがあります。本ツールは純粋な役員を前提としています。

労使折半でも1人法人なら結局自分が全額負担

健康保険・介護保険・厚生年金は 労使折半(労働者と使用者が半分ずつ負担) が原則です。協会けんぽ東京都の健康保険料率9.85%は、本人と会社がそれぞれ4.925%ずつ負担します。

しかし1人法人では、その「会社負担分」も結局自分の会社が支払う=自分のキャッシュフローから出ていきます。実質的な社保負担は表示金額の2倍 と捉えるべきです。本シミュレーターでは「本人負担」を月額の試算で示しつつ、上記早見表で1人法人の実質負担(≒2倍)も意識できる構成にしています。

標準報酬月額の仕組み(健保50等級・厚年32等級)

社会保険料は 実際の役員報酬そのもの ではなく、標準報酬月額 という区切られた等級表に当てはめて計算します。

- 健康保険・介護保険:第1等級58,000円〜第50等級1,390,000円(協会けんぽ)。上限を超える月額役員報酬でも、保険料は第50等級で頭打ち。

- 厚生年金保険:第1等級88,000円〜第32等級650,000円(日本年金機構)。健保より早く頭打ちになるため、月額65万円超では 厚年保険料は増えなくなる のがポイントです。

つまり「月額役員報酬を65万円に設定する」と、厚年保険料は最大限納付しつつ、それ以上の負担は健保・介護だけが増える構造になります。一方、月額139万円を超えると 健保・介護も完全に頭打ち になり、それ以上の役員報酬は社保負担ゼロで追加できる、という非常に重要な特徴があります(ただし所得税・法人税のトレードオフは別途発生します)。

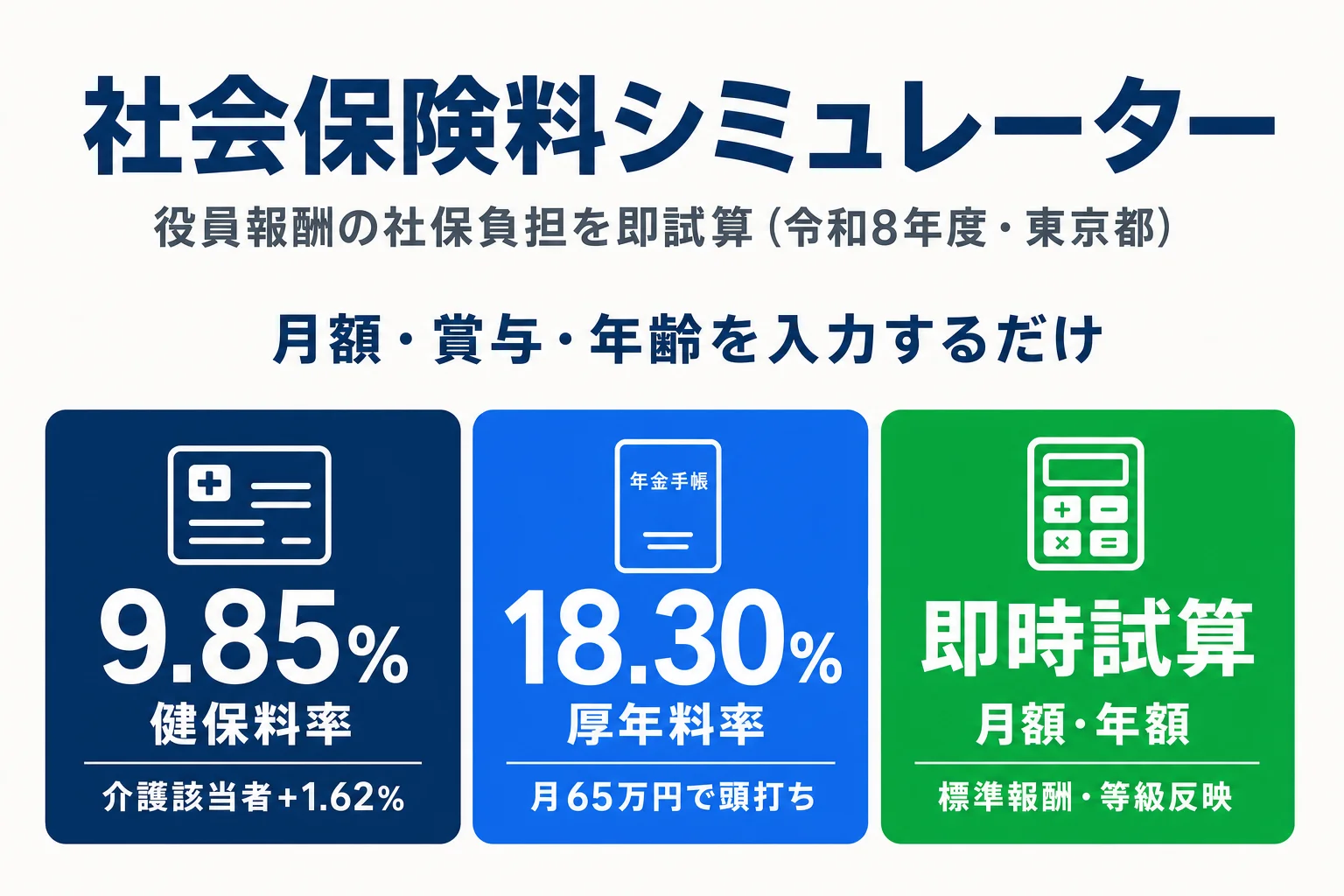

健康保険料率:協会けんぽ東京都9.85%

協会けんぽの健康保険料率は 都道府県別 に毎年改定されます。本ツールは令和8年度(2026年3月適用)・東京都の 9.85%(労使折半で本人4.925%) をデフォルトとしています。

- 出典:全国健康保険協会「令和8年度保険料額表(東京都)」

- 都道府県によって0.5%程度の差があります。事業所の所在地(登記住所)の都道府県表で確認してください。

- 健康保険組合(IT健保・関東ITSなど)に加入している場合は、組合ごとの料率が適用されます。

介護保険料:40歳〜64歳に1.62%加算

介護保険の 第2号被保険者(40歳〜64歳) は、健康保険料に介護保険料率1.62%(労使折半で本人0.81%)が 加算 されます。65歳到達の翌月から第1号被保険者に切り替わり、給与天引きは終了します(以降は年金天引きまたは普通徴収)。

本ツールは年齢を入力すると自動で介護保険料の加算/非加算を判定します。40歳の誕生月から徴収開始 という細かい運用は、給与計算実務で見落としが多いポイントです。

厚生年金保険料:18.3%固定

厚生年金保険料率は 平成29年9月以降18.3%固定(本人9.15%・会社9.15%) です。標準報酬月額の上限は 第32等級の650,000円。月額役員報酬を65万円超に設定しても、厚年保険料はそれ以上増えません。

- 出典:日本年金機構「厚生年金保険料額表」

- 将来の年金受給額は、現役時代の標準報酬月額の累積で決まります。社保負担を最小化したいだけなら月額65万円超で頭打ちになりますが、将来の老齢厚生年金を増やしたい場合はあえて高めに設定 する戦略もあります(保険料の追加負担に対する年金増分の投資効率は、寿命前提・他の運用機会・iDeCoや国民年金基金との比較などで評価が分かれます)。

賞与の社会保険料と上限ルール

役員賞与にも社会保険料がかかりますが、ややこしいのは 健保と厚年で上限の数え方が違う ことです。

- 健康保険・介護保険:年度累計573万円 が標準賞与額の上限。同一年度(4月1日〜翌3月31日)の賞与合計が573万円に達した時点で、それ以降の賞与には健保・介護保険料が かからない。

- 厚生年金:1回あたり150万円 が標準賞与額の上限。1回の賞与で150万円を超える部分には厚年保険料が かからない。年度累計ではなく1回ごとに判定する点に注意。

つまり、役員賞与を高額に1回支給する場合、厚年は1回150万円・健保は年度累計573万円 という別軸の上限で社保負担が頭打ちになります。本ツールでは賞与額を入力すると、上限ルールを反映した社保額を試算します。

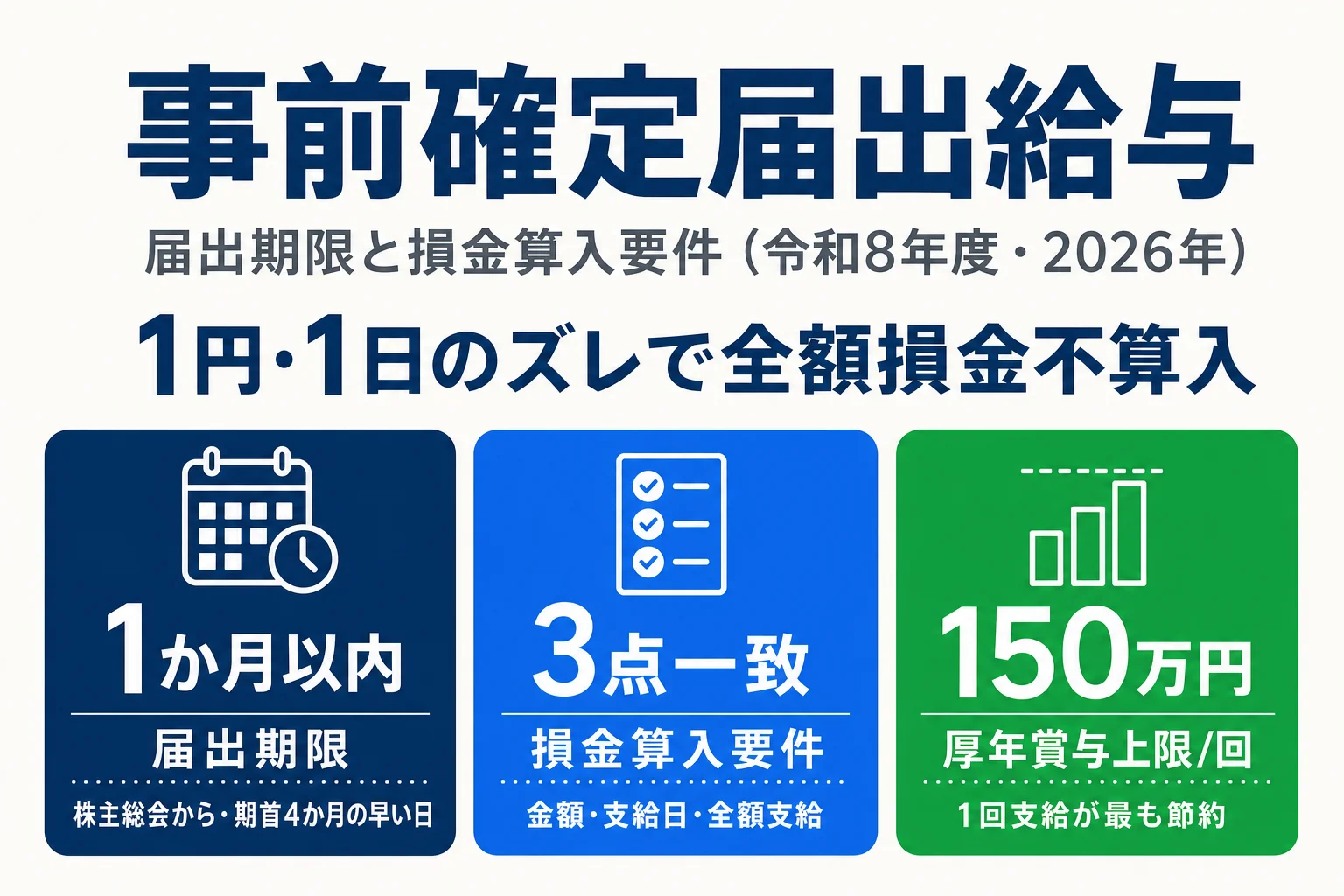

注意:役員賞与は 事前確定届出給与 として税務署に届け出ない限り、法人税法上の損金算入が認められません(法人税法34条1項2号)。社保上の取扱いと税務上の取扱いは別の論点として整理してください。

社保負担を抑える vs 将来年金を増やす

月額役員報酬を 社保の観点だけ で見ると、設計の方向性は2つに整理できます。社保負担を月単位で軽くするか、将来の老齢厚生年金の受給額を増やすか。どちらが正解というわけではなく、事業フェーズと将来の年金受給設計 で選びます。

月額役員報酬を下げて社保を抑える

- 健保・介護・厚年の月額負担が直接減る

- 労使折半でも1人法人なら実質全額負担のため、効果は表示額の2倍

- 標準報酬月額が下がり、毎月のキャッシュアウトが軽くなる

月額役員報酬を高めに設定する

- 標準報酬月額が上がり、将来の老齢厚生年金が増える

- 厚生年金は第32等級650,000円で頭打ちのため、それ以上は健保のみ増加

- 月額139万円超では健保・介護も頭打ちで、社保上の負担増は止まる

※ 法人税・所得税まで含めた「いくらが得か」の判断は本ツールの範囲外です。役員報酬 中期手取りシミュレーター(3〜5年) で扱います。

税金まで含めた中期最適化は別ツールへ

社保を抑えるか、年金受給を厚くするか — この判断は社保だけで完結しません。法人税・所得税・住民税まで含めた合算可処分 を見ないと、本当に得になっているかは分かりません。

当サイトでは社保の単年内訳に特化した本ツールに加え、3〜5年の中期で個人手取り+法人留保の合算(オーナー実質可処分)を最大化する戦略を比較できる 姉妹ツールを公開しています。月額65万円・85万円・100万円のように複数の候補で迷っている方や、家族役員への分散を検討している方は、先にそちらで方向性を確認すると判断しやすいです。

よくある質問(FAQ)

役員報酬0円でも社会保険に加入する必要はありますか?

役員報酬0円の場合は社会保険の被保険者にならず、加入義務もありません(標準報酬月額が存在しないため)。ただし「報酬を受けない役員」として運用するには、株主総会議事録などで報酬ゼロの決議を残し、年金事務所に被保険者資格喪失届を提出する必要があります。なお、この場合は国民健康保険・国民年金に個人で加入することになり、トータル負担が必ず減るとは限りません。

月額役員報酬を期の途中で変えるとどうなりますか?

役員報酬は「定期同額給与」が原則で、原則として事業年度開始から3か月以内に決定し、その後1年間は変更できません(法人税法34条1項1号)。期中の変更は「業績悪化改定事由」など限定的な事由がある場合のみ認められ、それ以外の変更は損金不算入になります。社会保険料は変更後の月額に基づき再計算され、随時改定(月額変更届)の対象になります。

合同会社の代表社員も社会保険の対象ですか?

はい、対象です。健康保険法3条3項・厚生年金保険法6条により、法人形態に関わらず1人以上の法人は強制適用事業所となり、代表社員も被保険者になります。株式会社の代表取締役と社会保険の取扱いに違いはありません。本ツールも合同会社・株式会社の代表者で同様にお使いいただけます。

健康保険料率は毎年変わるのに、シミュレーターは最新ですか?

本ツールは令和8年度(2026年3月適用)の協会けんぽ東京都の料率を反映しています:健康保険9.85%(本人4.925%)、介護保険1.62%(本人0.81%)、厚生年金18.3%(本人9.15%)。料率は毎年3月に改定されるため、改定後は速やかに更新します。都道府県ごとに健保料率は異なるため、東京都以外の方は概算値としてご利用ください。

役員報酬を月額65万円超にしても厚生年金は増えないのは本当ですか?

はい、本当です。厚生年金の標準報酬月額の上限は第32等級650,000円のため、月額役員報酬を65万円超に設定しても厚生年金保険料は増えません。一方、健康保険・介護保険は標準報酬月額の上限が第50等級1,390,000円までは段階的に増えていきます。「厚年だけ頭打ち・健保はまだ増える」というゾーン(月額65万円〜139万円)の存在が、役員報酬設計の重要ポイントになります。

関連ツール・記事

役員報酬と社会保険料の関係

1人法人オーナー向け徹底解説。加入義務・標準報酬月額の決定タイミング・損金算入の落とし穴まで網羅型解説。

役員報酬の決め方

法人税・所得税・社保を最小化する4軸最適化フレーム。月額シミュレーション結果を踏まえた意思決定プロセス。

役員報酬 中期手取りシミュレーター

月額vs賞与配分を3〜5年スパンで試算。個人手取り+法人留保の合算で「いくらが得か」を比較できます。

事前確定届出給与とは

届出期限・損金不算入の境界線・業績悪化改定事由まで、賞与配分の制度面を法令一次ソースで解説。

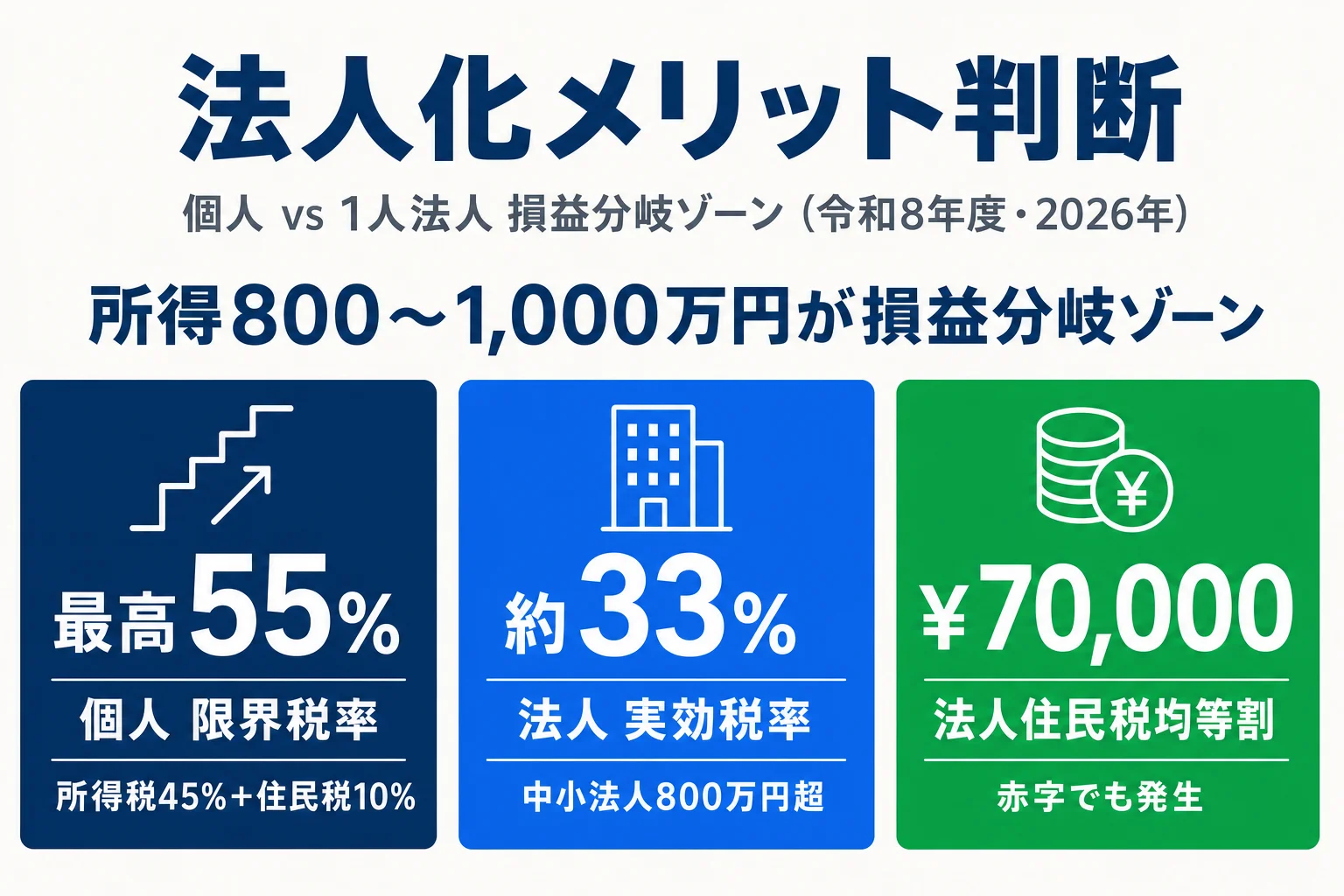

法人化メリット判断ガイド

所得800〜1,000万円が損益分岐ゾーンになる理由を、社保負担・均等割・顧問料込みのトータルコストで具体額提示。

役員報酬カテゴリトップ

役員報酬の決め方・社会保険料・事前確定届出給与・シミュレーターまで、役員報酬に関する記事を一覧で確認できます。

出典・編集情報

本ツールおよび解説は、以下の公的機関の公表情報を一次ソースとして作成しています。

- 全国健康保険協会(協会けんぽ) 令和8年度都道府県別保険料率(東京都)

- 日本年金機構「厚生年金保険料額表」

- 雇用保険法 第4条(被保険者の定義)

- 国税庁 タックスアンサー No.5211(役員給与の損金不算入)

- 法人税法 第34条(役員給与の損金不算入)

執筆: 法人化ナビ編集部 / 最終更新: 2026年5月19日

本ページの計算ロジック・料率は、上記一次ソースの数値を直接反映しています。

本ツールの計算結果は参考値です。実際の社会保険料は事業所所在地の都道府県・加入している健康保険組合・年齢到達月・賞与の支給回数などによって変動します。本ツールは計算簡略化のため、月額役員報酬を 標準報酬月額の等級に丸めず実報酬額そのままで料率を乗じています(協会けんぽの等級表で1〜2等級上に張り付くケースで数百円の誤差が出ることがあります)。正式な保険料の確認や役員報酬の設計にあたっては、年金事務所または税理士・社労士にご相談ください。