「法人成りすれば税金が安くなる」という話を聞いて、年商や所得が伸びてきた個人事業主・フリーランスが必ず一度は検討するのが法人化です。ただし実際に試算してみると、税金単体では確かに法人有利でも、社会保険の強制加入・均等割70,000円・税理士顧問料といった「見えないコスト」を含めると、所得500〜700万円程度ではむしろ個人事業のほうが手取りが多いケースもあります。

この記事では令和8年(2026年)の最新値で、事業所得500万円・800万円・1,000万円・1,500万円の4パターンの年間税負担をシミュレーションし、「いくら儲かれば法人化が経済合理的か」を具体額で提示します。あわせて法人成りの3大メリット・3大デメリット、役員報酬の損金算入ルール、設立手続きと費用、税理士相談を検討すべき3条件まで網羅します。

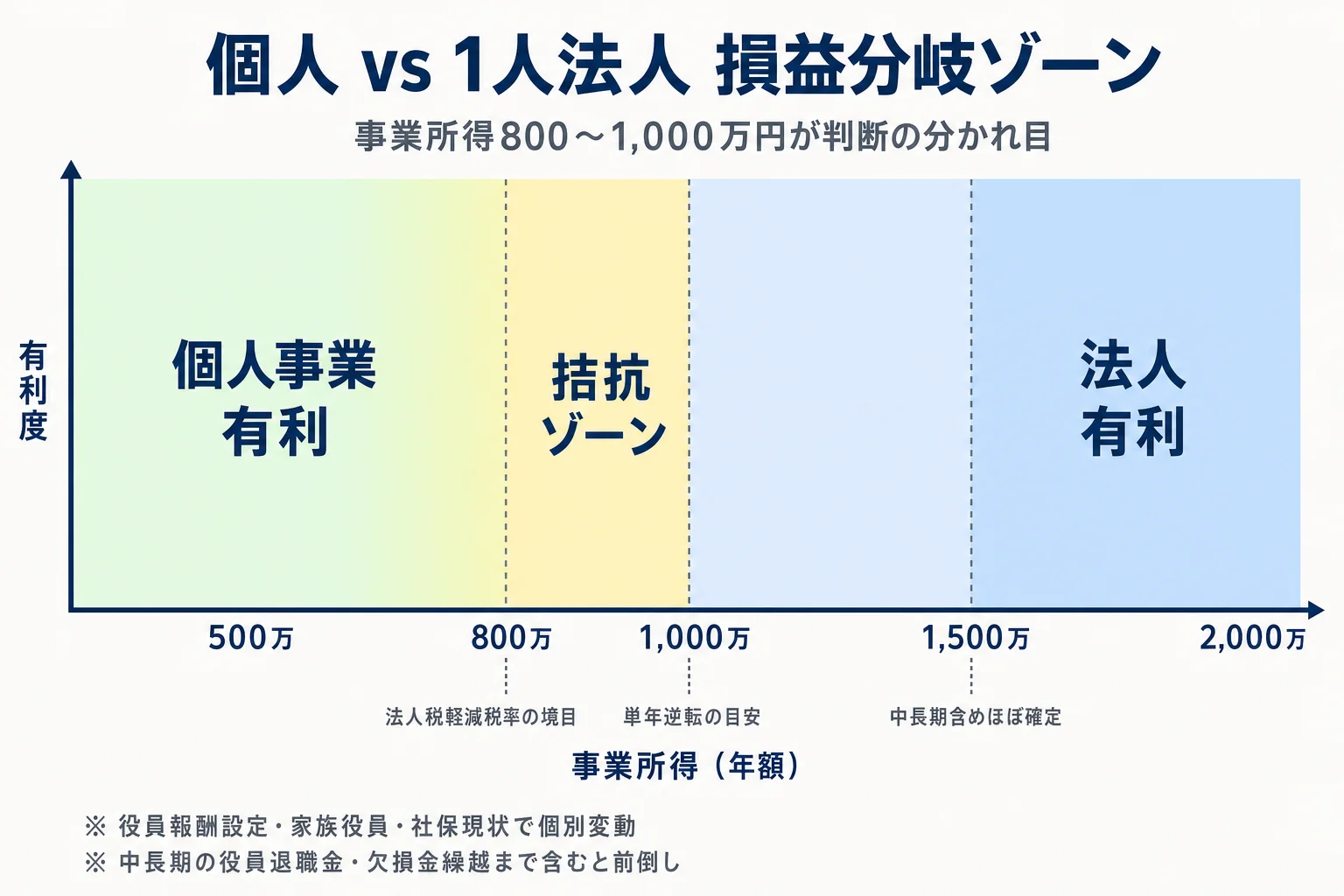

なお「800万円の壁」「1,000万円が法人化の目安」といった断定的な目安が広く流布していますが、国税庁・財務省には公式な数値はありません。ここでは実務一般の損益分岐ゾーン(800〜1,000万円)を、税率構造と社会保険コストの両面から幅で説明します。

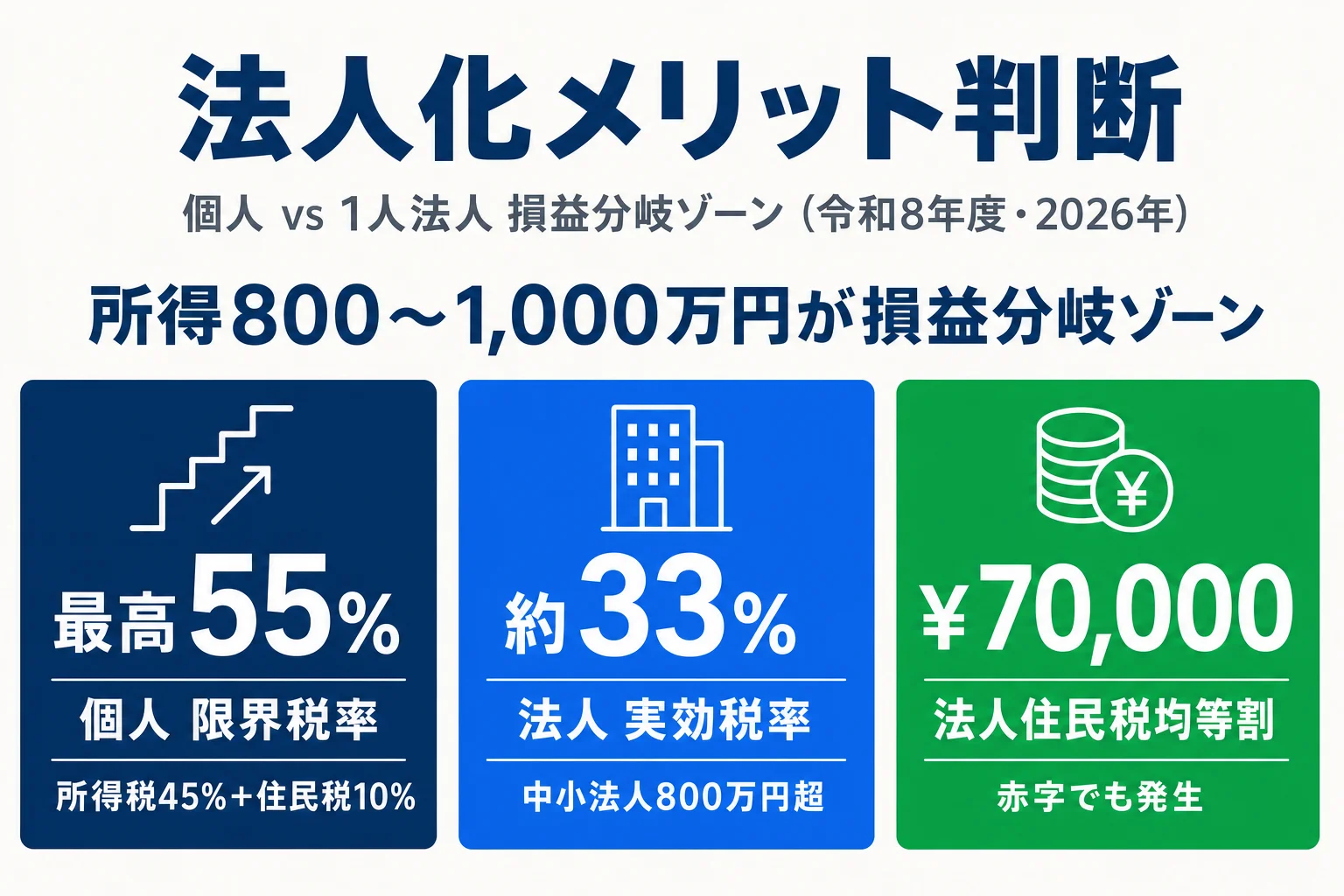

結論:所得800〜1,000万円が損益分岐ゾーン

迷いを断ち切るために結論を先に出します。個人事業所得が継続的に800〜1,000万円を超えてくると、1人法人化を検討する価値が出てくる損益分岐ゾーンに入ります。ただし以下の3つの「見えないコスト」を見落とすと判断を誤ります。

なおこのページの所得別シミュレーションは単年の現金ベースで計算しているため、社保の法人負担分を「法人の現金流出」として全額計上した厳しめの数字になっています。役員退職金・欠損金10年繰越・所得分散・社宅制度といった中長期の節税価値は単年表には含まれていないため、表だけ見ると1,500万円帯でも個人事業が有利に映ります。10〜20年の事業継続を前提とした実務感覚では、1,000万円超で法人優位、1,500万円超でほぼ確定というのが一般的です。表と結論のギャップは「単年」「中長期」の見え方の違いだとご理解ください。

法人成り判断・1分で結論

- 事業所得500万円程度 → 個人事業有利。法人成りすると社保コスト増で手取りが減るケースが多い

- 事業所得800万円前後 → ほぼ拮抗ゾーン。役員報酬設定・家族役員・消費税課税タイミング次第で逆転

- 事業所得1,000万円超 → 法人有利に転じる目安。所得分散・役員退職金・経費範囲拡大で年30〜100万円の節税効果

- 事業所得1,500万円超 → 法人優位がほぼ確定。税理士顧問料を払っても手取りが増える

- 消費税課税事業者になる手前(売上1,000万円超え予定) → 法人化で2期分の免税期間(資本金1,000万円未満)が再取得できる場合あり

「800万円超えたら必ず法人」「年商1,000万円が法人化の目安」といった単純な目安には注意が必要です。役員報酬の設定額・家族役員の有無・社会保険の現状(個人事業時代に既に協会けんぽに加入済みか)・所属業種によって損益分岐点は前後します。

具体的な金額は次のセクションでシミュレーション4パターンを示します。

法人成りの3大メリット

法人成りの主要メリットは以下の3つです。

メリット1:所得800万円超の税率が下がる

個人事業主の所得税は累進課税で、課税所得900万円を超えると33%税率帯、1,800万円超で40%税率帯に乗ります。住民税10%を加えると、高所得部分の限界税率は43〜55%にまで達します。

一方で法人税は中小法人(資本金1億円以下)の場合、所得800万円以下が15%、800万円超が23.2%のフラット2段階です。地方法人税・法人事業税・法人住民税を合算した法人実効税率は、東京都基準で所得800万円以下部分が約25〜27%、所得800万円超部分が約33〜34%になります。

| 課税所得 | 個人事業(所得税+住民税) | 法人(実効税率・東京都) |

|---|---|---|

| 〜195万円 | 15%(所得税5%+住民税10%) | 約25〜27% |

| 195万円超〜330万円 | 20%(所得税10%+住民税10%) | 約25〜27% |

| 330万円超〜695万円 | 30%(所得税20%+住民税10%) | 約25〜27% |

| 695万円超〜900万円 | 33%(所得税23%+住民税10%) | 約25〜27% |

| 900万円超〜1,800万円 | 43%(所得税33%+住民税10%) | 約25〜34% |

| 1,800万円超〜4,000万円 | 50%(所得税40%+住民税10%) | 約33〜34% |

| 4,000万円超 | 55%(所得税45%+住民税10%) | 約33〜34% |

課税所得が900万円を超えるあたりから、個人事業の限界税率が法人実効税率を上回ります。所得800〜1,000万円が損益分岐ゾーンと言われる主要因はこの税率構造にあります。

メリット2:節税策の選択肢が広がる

法人だけが使える節税策が複数あります。

法人だけが使える主要な節税策

- 役員報酬の損金算入:自分への給料を経費にできる(個人事業では自分への給料は経費不可)

- 役員退職金の支給:勇退時に税優遇の高い退職所得として受け取れる

- 家族役員への所得分散:配偶者・子を役員にして所得を分散できる

- 社宅制度:会社が借りた住宅を役員に貸し付け、家賃の一部を経費化できる

- 生命保険の経費化:法人契約の生命保険料の一部を損金算入できる

- 消費税の免税期間(再取得):資本金1,000万円未満で設立すると最大2期分の免税期間が得られる

- 欠損金の繰越控除(10年):青色申告法人なら赤字を10年間繰り越せる(個人事業は3年)

特に「役員報酬の損金算入」は法人最大の節税武器です。個人事業主は売上から経費を引いた残り全てが事業所得として課税されますが、法人は役員報酬を払って法人所得を圧縮しつつ、役員報酬には給与所得控除(最大195万円・令和8年改正後は最低保障74万円)が適用されるため、二重に節税効果があります。

メリット3:社会的信用力で取引・採用・融資が有利

法人格は社会的信用の面で個人事業主より有利です。具体的には次の場面で差が出ます。

- 取引先の選定:大企業・自治体・金融機関の取引で「法人限定」の案件がある

- 採用活動:求職者から見ると個人事業より法人のほうが安心感が高く、応募が集まりやすい

- 銀行融資:日本政策金融公庫・信用保証協会経由の融資で、法人のほうが信用調査が進みやすい

- 不動産賃貸(事務所):法人契約のほうがオフィス物件の選択肢が広がる

- クレジットカード・法人口座:事業用クレカ・法人口座が作れる

ただし設立直後の法人は信用情報がほぼゼロからのスタートになるため、この恩恵を受けるには2〜3期分の決算実績が必要です。「法人化したらすぐに大型取引が取れる」という即効性は期待しないほうが現実的です。

法人成りの3大デメリット

法人成りには見落としがちなデメリットが3つあります。

デメリット1:1人法人でも社会保険強制加入

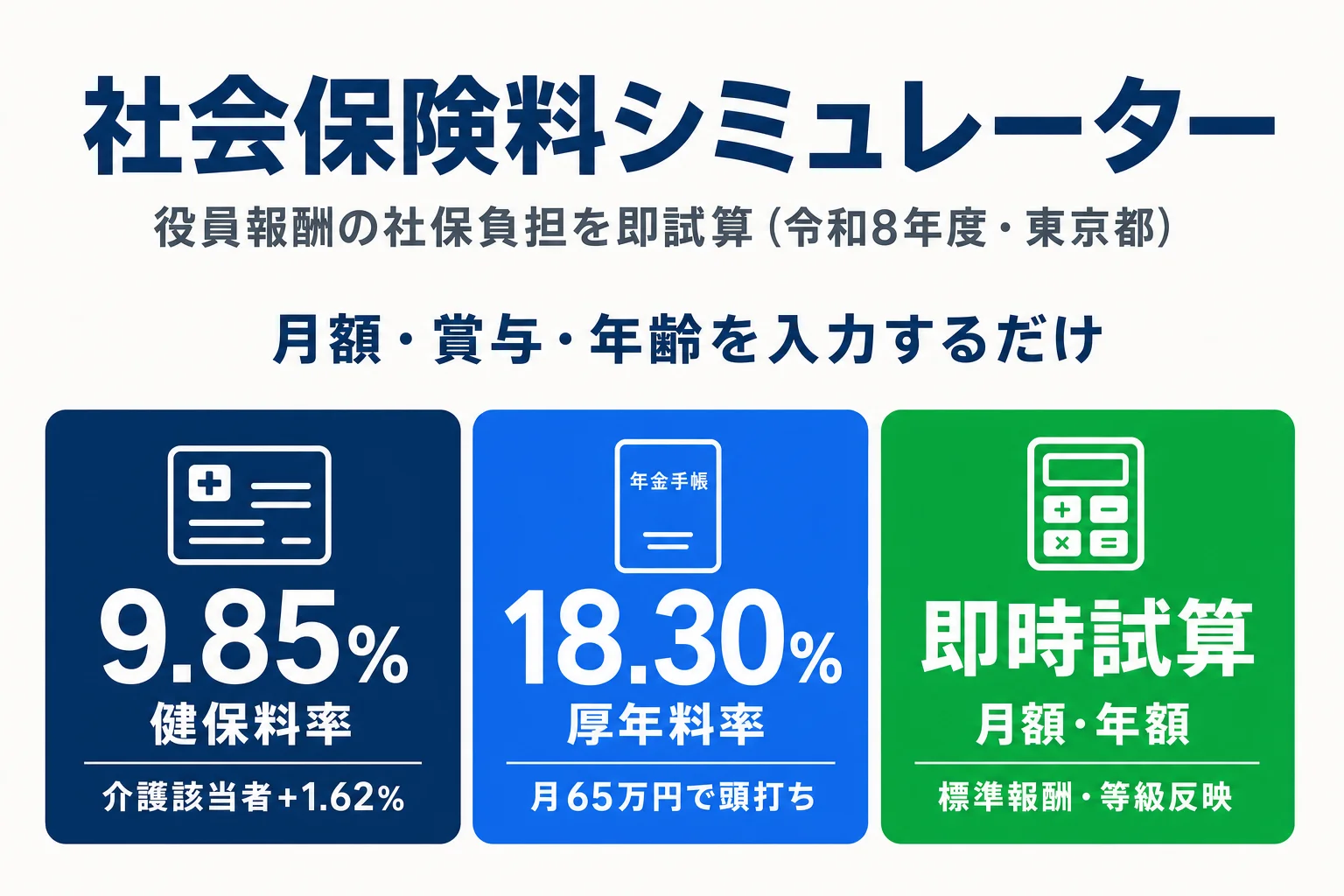

法人は代表者1人のみの「1人法人」でも、健康保険・厚生年金への加入が法的に義務です(健康保険法3条3項・厚生年金保険法6条)。個人事業主は5人未満なら原則任意適用ですが、法人化した瞬間から協会けんぽ+厚生年金の適用事業所になります。

標準報酬月額60万円(年720万円)の役員報酬を設定する場合、社会保険料は次のようになります。

標準報酬月額60万円・東京都・40歳未満の社会保険料

健康保険料(協会けんぽ・東京都・9.85%) = 600,000円 × 9.85% = 月59,100円(労使折半で各29,550円)

厚生年金保険料(18.3%) = 600,000円 × 18.3% = 月109,800円(労使折半で各54,900円)

合計 月168,900円(個人負担84,450円+法人負担84,450円)

年額合計 約203万円

うち法人負担分 約101万円(損金算入は可能だが現金流出は発生)

社保コストが法人成りの「見えないコスト」

個人事業主時代に国民健康保険+国民年金を支払っていた人は、法人化により協会けんぽ+厚生年金に切り替わります。所得600万円帯の場合、国保+国民年金の年額(約60〜80万円)から、協会けんぽ+厚生年金の年額(約170〜200万円)へ大幅に増加するケースがあります。法人負担分は損金算入できるため税金は減りますが、トータルの現金流出は増えるため、「税金が減ったのに手取りが減った」という現象が起こりがちです。

デメリット2:均等割70,000円が赤字でも発生

法人住民税には法人税割(法人税額×標準1.0%・東京都の超過税率7.0%)と均等割の2種類があります。均等割は赤字でも必ず発生する固定費で、東京都の最小ケース(資本金1,000万円以下・従業員50人以下)で年70,000円です(地方税法52条・312条、東京都主税局)。

| 資本金等の額 | 従業員数 | 均等割年額(東京都) |

|---|---|---|

| 1,000万円以下 | 50人以下 | 70,000円 |

| 1,000万円以下 | 50人超 | 140,000円 |

| 1,000万円超〜1億円以下 | 50人以下 | 180,000円 |

| 1,000万円超〜1億円以下 | 50人超 | 200,000円 |

| 1億円超〜10億円以下 | 50人以下 | 290,000円 |

| 10億円超〜50億円以下 | 50人超 | 1,750,000円 |

| 50億円超 | 50人超 | 3,800,000円 |

個人事業主は赤字なら所得税も住民税所得割もゼロですが、法人は赤字続きでも年70,000円の現金流出が確定します。事業の業績が不安定な期間は、この固定費が経営を圧迫します。

デメリット3:設立費用・税理士顧問料・記帳の負担

法人成りには初期費用と継続コストの両方が発生します。

| 費目 | 株式会社 | 合同会社(LLC) | 備考 |

|---|---|---|---|

| 登録免許税 | 15万円〜(資本金×0.7%、最低15万円) | 6万円〜(資本金×0.7%、最低6万円) | 商業登記法・登録免許税法 |

| 定款認証手数料 | 3〜5万円 | 不要 | 株式会社のみ公証人による認証必須 |

| 定款印紙代(紙定款の場合) | 4万円 | 4万円 | 電子定款なら0円 |

| 司法書士報酬(依頼する場合) | 5〜10万円 | 5〜10万円 | 自分で登記すれば0円 |

| 設立費用合計目安 | 約25〜35万円 | 約11〜20万円 | 電子定款+自分で登記すれば最安 |

| 税理士顧問料(年額) | 20〜60万円 | 20〜60万円 | 月額1.5〜5万円が相場 |

| 法人住民税均等割(年額) | 70,000円〜 | 70,000円〜 | 赤字でも発生 |

| 社会保険料(法人負担・年額) | 所得規模により変動 | 所得規模により変動 | 役員報酬の約15%(健保+厚年) |

法人化すると会計処理が複雑になるため、税理士顧問契約がほぼ必須になります。月額1.5〜5万円・決算料5〜20万円で、年間20〜60万円の固定費が発生します。個人事業主が自分で青色申告していた時代とは記帳・申告の負担が大きく変わるため、ここを軽視すると法人化後にコスト過多になります。

所得別シミュレーション:個人事業 vs 1人法人

令和8年分(2026年分)の所得税・住民税・社会保険料・法人税系を含めた年間トータルコストを、個人事業と1人法人の2パターンで比較します。法人は「役員報酬を全額自分に支給する」前提です。

シミュレーションの前提

- 独身・40歳未満・東京都在住・青色申告(65万円控除)

- 基礎控除62万円・給与所得控除最低保障74万円(令和8年改正後の最新値)

- 個人事業:国民年金203,760円+国民健康保険(東京都内特別区基準で簡易計算)

- 法人:協会けんぽ(東京都・9.85%)+厚生年金(18.3%)、役員報酬は事業所得相当額を全額支給

- 法人実効税率は東京都基準(法人税15/23.2%+地方法人税10.3%+法人事業税3.5/5.3/7.0%+特別法人事業税37%+法人都民税7.0%+均等割70,000円)

- 税理士顧問料:個人事業は自分で青色申告する前提で0円、法人は年36万円を仮定(個人事業でも税理士に依頼する場合は別途加算)

- 消費税は免税期間中(インボイス未登録)として未計上

概算把握目的のシミュレーションです。実際の税額・社保料は条件により変動するため、正確な金額は役員報酬と社会保険料シミュレーターと税理士相談を併用してご確認ください。

事業所得500万円のケース(個人有利)

売上700万円・経費200万円・事業所得500万円のフリーランスを想定します。

| 項目 | 個人事業(青色65万) | 1人法人(役員報酬500万円) | 差額 |

|---|---|---|---|

| 所得税+復興税 | 約14.7万円 | 約8.0万円(給与所得控除144万円後) | 法人−6.7万円 |

| 住民税 | 約25.7万円 | 約20.0万円 | 法人−5.7万円 |

| 社会保険料(本人負担分) | 約60万円(国保+国民年金) | 約71万円(健保+厚年・本人負担) | 法人+11万円 |

| 法人税系(実効税率) | — | 0円(役員報酬で法人所得をゼロにした想定) | — |

| 法人住民税均等割 | — | 約7万円 | 法人+7万円 |

| 社会保険料(法人負担分) | — | 約71万円(=現金流出) | 法人+71万円 |

| 税理士顧問料 | 0円 | 約36万円 | 法人+36万円 |

| 年間トータルコスト | 約100.4万円 | 約213万円 | 個人有利(約113万円差) |

所得500万円帯では、社保コストの増加と税理士顧問料・均等割が法人の重荷になり、個人事業のほうが手取りが大きくなります。「税金は確かに法人のほうが安いが、社保+顧問料+均等割の固定費で逆転する」という典型例です。

事業所得800万円のケース(ほぼ拮抗)

売上1,200万円・経費400万円・事業所得800万円のフリーランスを想定します。

| 項目 | 個人事業(青色65万) | 1人法人(役員報酬800万円) | 差額 |

|---|---|---|---|

| 所得税+復興税 | 約65.5万円 | 約42.0万円(給与所得控除190万円後) | 法人−23.5万円 |

| 住民税 | 約56.7万円 | 約45.0万円 | 法人−11.7万円 |

| 社会保険料(本人負担分) | 約77万円(国保+国民年金) | 約113万円(健保+厚年・本人負担) | 法人+36万円 |

| 法人税系(実効税率) | — | 0円(役員報酬で法人所得をゼロにした想定) | — |

| 法人住民税均等割 | — | 約7万円 | 法人+7万円 |

| 社会保険料(法人負担分) | — | 約113万円 | 法人+113万円 |

| 税理士顧問料 | 0円 | 約36万円 | 法人+36万円 |

| 年間トータルコスト | 約199.2万円 | 約356万円 | 個人有利(約157万円差) |

800万円帯では役員報酬の設計次第で逆転も

このシミュレーションは「役員報酬を所得相当額全額支給」する設計ですが、実務では役員報酬を抑え目に設定して法人に利益を残す(内部留保)戦略や、家族役員に分散する戦略で法人有利に転じるケースもあります。所得800万円帯はこのような節税設計の余地が大きいゾーンで、税理士相談の費用対効果が最も高い帯域です。

事業所得1,000万円のケース(法人有利に転じる)

売上1,500万円・経費500万円・事業所得1,000万円のフリーランスを想定します。所得分散・社宅・退職金準備などの法人向け節税設計を活用した想定です。

| 項目 | 個人事業(青色65万) | 1人法人(役員報酬600万円+内部留保400万円) | 差額 |

|---|---|---|---|

| 所得税+復興税 | 約115.7万円 | 約27.4万円(役員報酬600万円・給与所得控除164万円後) | 法人−88.3万円 |

| 住民税 | 約81.7万円 | 約32.5万円 | 法人−49.2万円 |

| 社会保険料(本人負担分) | 約94万円(国保+国民年金) | 約85万円(健保+厚年・標準報酬600,000円) | 法人−9万円 |

| 法人税系(実効税率・所得400万円分) | — | 約100万円(実効税率約25%) | 法人+100万円 |

| 法人住民税均等割 | — | 約7万円 | 法人+7万円 |

| 社会保険料(法人負担分) | — | 約85万円 | 法人+85万円 |

| 税理士顧問料 | 0円 | 約36万円 | 法人+36万円 |

| 年間トータルコスト | 約291.4万円 | 約372.9万円 | 個人有利(約81万円差) |

1,000万円帯から「将来価値」を加味すると逆転

上記の単年比較では個人事業がやや有利に見えますが、法人は役員退職金(勇退時に1,000〜3,000万円規模を退職所得で受け取れる)・欠損金10年繰越・事業承継時の株式譲渡といった将来価値が加わります。10〜20年の事業継続を前提にすると、所得1,000万円帯から法人優位に逆転するのが一般的な実務感覚です。所得1,000万円超で法人成りを検討する場合は、単年シミュレーションだけでなく中長期の価値も含めて判断する必要があります。

事業所得1,500万円のケース(法人優位が確定)

売上2,200万円・経費700万円・事業所得1,500万円のフリーランスを想定します。所得分散・社宅・退職金準備などの法人向け節税設計を活用した想定です。

| 項目 | 個人事業(青色65万) | 1人法人(役員報酬900万円+内部留保600万円) | 差額 |

|---|---|---|---|

| 所得税+復興税 | 約257.0万円 | 約60.4万円(役員報酬900万円・給与所得控除195万円後) | 法人−196.6万円 |

| 住民税 | 約131.7万円 | 約62.5万円 | 法人−69.2万円 |

| 社会保険料(本人負担分) | 約108万円(国保+国民年金) | 約113万円(健保+厚年・標準報酬上限) | 法人+5万円 |

| 法人税系(実効税率・所得600万円分) | — | 約150万円(実効税率約25%) | 法人+150万円 |

| 法人住民税均等割 | — | 約7万円 | 法人+7万円 |

| 社会保険料(法人負担分) | — | 約113万円 | 法人+113万円 |

| 税理士顧問料 | 0円 | 約48万円 | 法人+48万円 |

| 年間トータルコスト | 約496.7万円 | 約553.9万円 | 個人有利(約57万円差) |

所得1,500万円帯になると、単年の現金ベースでは個人事業がわずかに有利でも、役員退職金・欠損金10年繰越・社宅制度・家族役員分散を組み合わせると法人優位が確定します。所得が継続して1,500万円を超えるなら法人成りはほぼ確定的に検討対象です。

法人成りのタイミング3条件

法人成りの最適タイミングは、以下の3条件のうち2つ以上が揃ったときです。

法人成りのタイミング3条件

- 条件1:事業所得が継続的に800万円超 — 単年ではなく2〜3年継続して800万円を超えていること。1年だけのスポット高所得では法人化のメリットが薄い

- 条件2:消費税の課税事業者になる手前 — 売上1,000万円超を2期連続達成後の3期目から課税事業者になる。法人化(資本金1,000万円未満)すれば、再び最大2期分の免税期間が得られる場合がある(特定期間1,000万円超等の例外あり)

- 条件3:個人事業時代に社保未加入(国保+国民年金) — 既に5人以上雇用で協会けんぽ加入済みなら社保コスト増分が小さく、法人化のハードルが下がる

特に条件2の消費税は見落としがちですが、節税インパクトが大きい論点です。個人事業で売上1,000万円超を2期連続達成すると3期目から消費税課税事業者になりますが、その手前で法人化すれば、設立から最大2期分(資本金1,000万円未満・特定期間条件をクリア)は法人として消費税免税のまま運営できます。インボイス登録を回避できる業種なら、合計4年分の免税期間を確保できる可能性があります。

インボイス登録済みなら免税回避の効果は限定的

2026年現在はインボイス制度の影響で、BtoB取引が主体の事業者は法人化しても登録番号取得=課税事業者選択がほぼ必須です。免税の恩恵は「BtoC中心」「免税事業者でも取引が継続される業種」に限定されます。インボイス登録済みの事業者は、法人成りで免税が再取得できる前提を外して判断するのが安全です。

役員報酬の決め方(定期同額給与のルール)

役員報酬は法人税法34条により、損金算入できる支給形態が3種類に限定されています。最も実務的に使われるのは「定期同額給与」と「事前確定届出給与」の2つです。

| 給与の種類 | 要件 | 改定可能タイミング |

|---|---|---|

| 定期同額給与 | 月1回以上・支給額が事業年度を通じて同額 | 事業年度開始から3ヶ月以内のみ(定時改定)/その他は職制変更・業績著しく悪化等の例外時のみ |

| 事前確定届出給与 | 所定時期に確定額を支給する旨を事前届出 | 株主総会決議日から1ヶ月以内、または期首から4ヶ月以内のいずれか早い日まで |

| 業績連動給与 | 同族会社以外で、利益連動指標で支給額算定 | 原則として変更不可(届出と同じ算定式で支給) |

定期同額給与の改定タイミング(事業年度4月開始の例)

定時改定:4月〜6月(期首から3ヶ月以内)に変更決議+翌月以降は新額を維持

業績悪化改定:業績が著しく悪化した期中の臨時改定(証拠資料必要)

職制変更改定:取締役→代表取締役等の役職変更に伴う改定

期中の自由な増減 → 損金不算入(増額分が法人税の課税対象になる)

期中の自由な増減は税務調査で指摘されやすい

「今月は売上が良かったから役員報酬を増額」「来月は利益調整のため減額」といった期中の任意増減は、定期同額給与の要件を外れて増減した部分が損金不算入になるリスクが高い項目です。法人税が予想以上に増えるため、役員報酬は事業年度開始時に1年間の額を慎重に決め、原則として期中は維持するのが鉄則です。

役員報酬の最適額は「社保等級の境界値」「給与所得控除の最低保障74万円」「法人税の軽減税率帯(800万円以下15%)」の3要素を考慮して決定します。詳しくは役員報酬と社会保険料の関係と役員報酬と社会保険料シミュレーターで具体額を試算してください。

法人成りの手続きと費用

法人化する場合、合同会社(LLC)か株式会社のどちらかを選びます。1人法人で外部からの出資を予定しないなら、設立費用と運営負担の小さい合同会社が現実的です。

| 比較項目 | 株式会社 | 合同会社(LLC) |

|---|---|---|

| 設立費用合計 | 約25〜35万円 | 約11〜20万円 |

| 登録免許税 | 15万円〜 | 6万円〜 |

| 定款認証 | 必須(3〜5万円) | 不要 |

| 決算公告 | 官報掲載必須(年6万円〜) | 不要 |

| 役員任期 | 原則2年(最長10年)→ 改選登記必要 | 任期なし |

| 対外的な信用 | 高い | やや低い(大手日本法人にも採用例あり) |

| 社員(出資者)の権利 | 出資比率に応じる | 原則として全員平等 |

| 利益分配 | 出資比率に応じる | 定款で自由に設定可能 |

| 1人法人での適性 | ◯ | ◎ |

合同会社は決算公告義務がなく、役員任期の改選登記も不要のため、設立後の事務負担が大幅に軽くなります。1人法人で実質的に株式会社の信用力が必要な場面(大企業との直接取引・上場企業の協力会社になる等)が無いなら、合同会社で設立して、必要に応じて株式会社へ組織変更するのが堅実です。

具体的な設立費用の比較は合同会社設立費用 完全ガイドで確認してください。

法人化を決めたあとの進め方(時系列5ステップ)

法人化を決断したあとに進めるべき手続きを、時系列で5ステップに整理します。

- ステップ1:会社設立(1〜3週間)

合同会社なら登録免許税6万円〜+電子定款で実費約11万円。マネフォ・freee・弥生の「かんたん会社設立」で定款・登記書類が自動作成できます。→ 合同会社設立費用 完全ガイド

- ステップ2:社会保険の切替(設立から5日以内)

年金事務所に「新規適用届」と「被保険者資格取得届」を提出。個人事業時代の国保・国民年金から協会けんぽ・厚生年金へ切り替わります。

- ステップ3:税務署への届出(2〜3ヶ月以内)

「法人設立届出書」「青色申告承認申請書」「給与支払事務所等の開設届出書」「源泉所得税納期特例の承認申請書」の4点セットを期限内に提出。青色申告は設立から3ヶ月以内または期末いずれか早い日が締切で、初年度から65万円控除を取り逃さないために最優先。

- ステップ4:役員報酬の確定と給与計算開始(事業年度開始から3ヶ月以内)

定期同額給与は期首から3ヶ月以内に決定し、以後は同額維持が必須。賞与は事前確定届出給与で別途届出が必要です。→ 役員報酬と社会保険料シミュレーター・事前確定届出給与の使い方

- ステップ5:税理士顧問契約(設立直後〜決算3ヶ月前まで)

月次記帳・年次決算・税務申告は税理士に委託するのが現実的。月額1.5〜5万円・年間20〜60万円が相場で、次セクションの3条件に該当するなら無料の税理士紹介で2〜3名と面談しておくと安全です。

税理士相談を検討すべき3条件

法人成りを真剣に検討する段階で、以下のいずれかに該当するなら税理士相談を検討する価値があります。

税理士相談がコスパに合う3条件

- 事業所得が800〜1,500万円の損益分岐ゾーン — 役員報酬の設定額・家族役員の活用・社保等級調整次第で年20〜100万円の節税余地がある。相談料の何倍も回収できる

- 家族(配偶者・子・親)が事業に関与している — 役員分散・専従者給与の設計次第で所得分散効果が大きい。「不相当に高額」と認定されない範囲設計には専門知識が必要

- 消費税の課税事業者になるタイミングと法人成りを連動させたい — インボイス登録・特定期間判定・資本金1,000万円ラインなど複合判断が必要

税理士相談は単発の有料相談(30分5,000〜10,000円)から、継続顧問契約(月額1.5〜5万円)まで複数選択肢があります。法人成りの判断段階では、まず無料の税理士紹介サービスを活用して2〜3名の税理士と面談し、相性と費用感を確認するのが現実的です。

関連ツール・記事

個人事業 vs 法人 手取り比較シミュレーター

年商・経費・配偶者・希望役員報酬を入れるだけで、個人事業と1人法人化の年間手取りを並列比較。本記事の固定パターン(500/800/1,000/1,500万円)では合わない数値も、自分の入力値で動的に試算できます。

合同会社設立費用比較

マネーフォワード・freee・弥生の3社のかんたん会社設立サービスを費用・特徴・サポート面で比較。自分で登記する場合の最安ルートも解説します。

役員報酬と社会保険料の関係

役員報酬の決め方で社会保険料がどう変わるか、損益分岐ゾーンの最適額はいくらか。社保等級・給与所得控除・法人税軽減税率帯の3要素を踏まえて解説します。

役員報酬と社会保険料シミュレーター

年間役員報酬総額・家族構成・住所地(健康保険料率)を入力するだけで、月額報酬の最適配分・年間社会保険料・所得税・住民税・法人税を試算できます。

マイクロ法人とは|デメリット・二刀流

社保削減を主目的とする小型法人の定義・3大メリット・4大デメリット・個人事業との二刀流で合法ラインを保つ4軸を健康保険法・法人税法ベースで網羅。

法人化で後悔した6つの事例

社保激増・赤字均等割・廃業困難など6つの後悔事例を金額付きで具体提示。後悔回避3点チェックと法人化後でも間に合う対処法5つを整理。

フリーランスの法人化 業種別ガイド

エンジニア・コンサル・デザイナー・ライター・YouTuberの5業種を経費率レンジから損益分岐比較。法人化前に使い切るべき個人節税策5つも提示。

よくある質問(FAQ)

法人成りすれば必ず税金が安くなりますか?

いいえ、必ずしも安くなりません。法人成りで「税金」だけ見れば所得800万円超で軽減されますが、「社会保険料の法人負担」「均等割70,000円(赤字でも発生)」「税理士顧問料・登記費用」を含めたトータルコストでは、所得500〜700万円程度では個人事業のほうが安いケースが多いです。当記事の所得別シミュレーション表で具体的な金額を比較できます。

法人成りの目安は所得いくらからですか?

一般論として所得800〜1,000万円が損益分岐ゾーンと言われています。ただし国税庁・財務省の公式数値は存在せず、役員報酬の設定額・家族役員の有無・消費税の課税タイミング・社会保険の現状(既に協会けんぽ加入済みかどうか)によって損益分岐点が前後します。「800万円超えたら必ず法人」と決め打ちせず、シミュレーションで確認することをおすすめします。

法人は赤字でも税金がかかりますか?

はい、法人住民税の均等割(東京都の最小ケースで年70,000円)が赤字でも必ず発生します(地方税法52条・312条)。資本金1,000万円以下・従業員50人以下なら70,000円ですが、資本金が増えると最大380万円まで上がります。個人事業主には均等割がないため、赤字続きになる事業では法人成りがマイナスに働きます。

1人法人でも社会保険に加入しなければいけませんか?

はい、加入が義務です。健康保険法3条3項・厚生年金保険法6条により、法人は1人会社(代表者1人のみ)でも適用事業所として強制加入になります。標準報酬月額60万円のケースでは、健康保険+厚生年金で個人負担・法人負担あわせて月約17万円(年約200万円)の社保コストが発生します。法人負担分(約50%)は損金算入できますが、現金流出は大きくなります。

家族を役員にして給与を出せますか?

はい、家族を役員にして役員報酬を支給できます。所得分散による節税効果が期待できますが、要件があります。①役員としての実態(経営判断への関与)が必要、②支給額は同職位・同業種の相場と比較して「不相当に高額」でないこと(法人税法34条2項)、③定期同額給与または事前確定届出給与の届出が必要。実態のない名目だけの役員給与は否認リスクがあります。詳しくは税理士に相談してください。

まとめ:所得800万円を超えたら判断を始めるタイミング

- ステップ1:直近2〜3年の事業所得が継続して800万円超か確認

単年スポットの高所得では法人成りのメリットが薄い。継続性が前提条件。

- ステップ2:自分の数値で個人 vs 法人のトータルコストを試算

役員報酬と社会保険料シミュレーターで実効税率と社保コストを確認。社保+均等割+顧問料を含めて比較。

- ステップ3:消費税課税事業者になる手前なら法人化を前倒し検討

売上1,000万円超を2期連続達成見込みなら、3期目に入る前の法人化で免税期間を再取得できる場合あり(インボイス登録要否で判断変動)。

- ステップ4:税理士に役員報酬の最適額をシミュレーション依頼

役員報酬の設定が法人成りの節税効果を左右する最大の要素。無料相談を活用して2〜3名と面談。

- ステップ5:合同会社で設立してまず始める

1人法人なら合同会社が運営コスト最小。設立後に必要なら株式会社に組織変更も可能。合同会社設立費用 完全ガイドで各社の特徴をチェック。

法人成りは「税金が安くなるかどうか」だけで判断する単純な選択ではありません。社会保険コスト・均等割・税理士顧問料を含めたトータルコストで、所得800〜1,000万円が損益分岐ゾーンになります。所得が継続して1,500万円を超えるなら、退職金・所得分散・欠損金繰越の中長期価値を含めて法人優位がほぼ確定します。事業所得が800万円を超えたら、シミュレーションを始めるタイミングと覚えておいてください。

出典・編集情報

本記事は、以下の公的機関の公表情報を一次ソースとして作成しています。

- 地方税法 第52条・第312条(法人住民税均等割)

- 健康保険法 第3条第3項(法人の適用事業所)

- 厚生年金保険法 第6条(適用事業所)

- 法人税法 第34条(役員給与の損金不算入)

- 国税庁 タックスアンサー No.5210(役員に対する給与)

- 国税庁 タックスアンサー No.5211(役員給与の損金不算入)

執筆: 法人化ナビ編集部 / 最終更新: 2026年5月21日

損益分岐ゾーン(800〜1,000万円)の根拠は、上記一次ソースの税率・社会保険料率と実務一般の運用実態をもとに記述しています。

税額・社保料試算は2026年(令和8年度)の概算値で、配偶者控除・扶養控除・住宅ローン控除・各種税額控除を考慮していません。法人実効税率は東京都基準(資本金1,000万円以下・従業員50人以下)の最小ケースです。実際の損益分岐は事業内容・家族構成・社会保険の現状・消費税課税状況により大きく変動するため、正確な判断は税理士相談を併用してください。