結論:売上ではなく経費率で損益分岐が変わる

「年収800万円を超えたら法人化」「売上1,000万円が法人化の目安」というフレーズは、フリーランスの相談現場で繰り返し使われています。しかし業種で経費率が大きく異なるため、同じ売上1,000万円でも事業所得は500万円〜900万円のレンジでばらつき、法人化の損益分岐ゾーンは業種ごとに数百万円単位でずれます。

たとえば経費率10〜25%が標準的なエンジニア・コンサル系のフリーランスは、売上1,000〜1,200万円で事業所得が800万円付近に達します。一方で経費率20〜40%のデザイナー・クリエイター系は、同じ事業所得800万円を出すのに売上1,400〜1,800万円が必要です。経費率30〜60%のYouTuber・配信者系では、損益分岐ゾーンは売上2,000万円超まで遠ざかります。

このページでは、エンジニア・コンサル・デザイナー・ライター・YouTuberの5業種について、一般的な経費率レンジと損益分岐の目安を整理します。あわせてフリーランス特有の法人化メリット・デメリット、法人化前に使い切るべき個人節税策、業種別のタイミング目安、法人成りの5ステップまで網羅します。所得別の具体的な税負担比較は 法人化メリット判断ガイド のシミュレーションを併用してください。

経費率レンジの扱いについて

以下に挙げる業種別の経費率レンジは、公的統計に業種細分の数字が存在しないため、フリーランス向け会計サービスや業界調査で観測される一般的な傾向値として記載しています。同じ業種でも、外注比率・機材投資・自宅作業か外部スタジオ利用かなどで個別差が大きく、最終的には自分の確定申告書の事業所得(売上−経費)で判断するのが確実です。

業種別の経費率レンジと損益分岐の目安

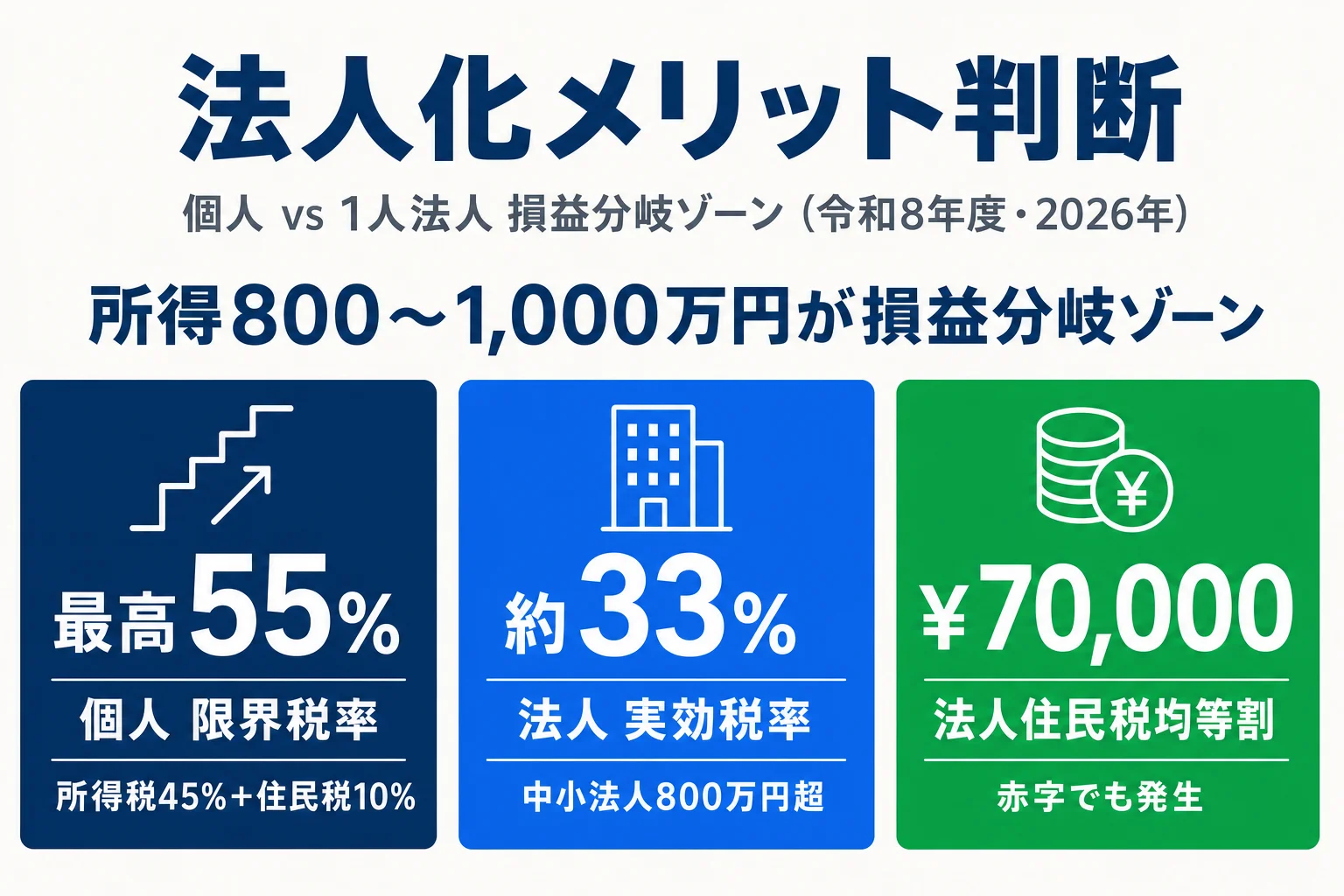

フリーランスの典型的な5業種について、一般的な経費率レンジと、そこから逆算した「事業所得800万円相当の売上」の目安を表にしました。事業所得800万円は、所得税の累進が23%帯に乗る位置で、法人税の軽減税率(中小法人の800万円以下部分15%)と接続するため、損益分岐ゾーンの基準点として使われます。

| 業種 | 経費率レンジ(傾向) | 事業所得800万円相当の売上目安 | 損益分岐ゾーンの傾向 |

|---|---|---|---|

| エンジニア・ITフリーランス | 10〜25% | 約900〜1,070万円 | 売上1,000〜1,200万円 |

| コンサル・士業フリーランス | 15〜30% | 約940〜1,150万円 | 売上1,000〜1,200万円 |

| デザイナー・クリエイター | 20〜40% | 約1,000〜1,330万円 | 売上1,400〜1,800万円 |

| ライター・編集者 | 10〜30% | 約890〜1,150万円 | 売上1,000〜1,300万円 |

| YouTuber・配信者 | 30〜60% | 約1,140〜2,000万円 | 売上2,000万円超 |

エンジニア・ITフリーランス(経費率10〜25%の傾向)

システム開発・受託開発・SES・ITコンサルを中心に動くエンジニアは、フリーランスの中で経費率が低い側に分類される業種です。主な経費はPC・ディスプレイ・ソフトウェアサブスク・コワーキング利用料・書籍・勉強会参加費など。在宅作業中心で外注をほぼ使わないケースでは、経費率が10%台前半に収まることもあります。

経費率が低い業種は「売上=事業所得に近い」構造のため、損益分岐ゾーンが 売上1,000〜1,200万円 という比較的低い水準で到達します。月単価60〜80万円の業務委託案件を継続している中堅クラスは、すでに損益分岐ゾーンに入っているケースが多い領域です。

ただし、エンジニアでも「自社サービス開発で機材・サーバー費用が大きい」「アプリ配信のためにテスト端末を多数保有」「外注エンジニアと組んで開発する」などのケースでは、経費率が30%帯まで上がります。自分のスタイルを確定申告書の数字で確認してから判断してください。

コンサル・士業フリーランス(経費率15〜30%の傾向)

経営コンサル・マーケコンサル・キャリアコンサル、税理士・社労士・行政書士などの士業フリーランスは、経費率がエンジニアより少し高い帯になる傾向があります。理由は、出張交通費・接待会食費・専門書・有料データベース・士業向けセミナー受講料・職員雇用がある場合の人件費など、エンジニアより業務外の経費が出やすい構造のためです。

損益分岐ゾーンの売上目安は 1,000〜1,200万円 でエンジニアと近い帯。コンサルは時給単価が高めに設定されるケースが多く、月単価80〜150万円のリテイナー契約を1〜2社抱える中堅クラスは、損益分岐ゾーンを超えていることが多い領域です。

士業フリーランスは「個人事業のままで顧問契約が成立する業界慣行」が根付いているため、取引先からの法人化要望が出にくく、法人化の動機は「節税」「将来の引退・事業承継」が中心になります。事業承継を視野に入れる段階では、法人化の効果(株式譲渡で承継可能・退職金で勇退時に厚く受け取れる)が大きく出る業種です。

デザイナー・クリエイター(経費率20〜40%の傾向)

WebデザイナーやUIデザイナー、グラフィックデザイナー、イラストレーターなどは、経費率が中〜高の帯になる傾向があります。理由は、Adobe等のソフトウェアサブスクが年10万円超・タブレット/液晶ペンタブの定期更新・素材ストック購入・印刷物のサンプル制作費・スタジオ撮影費・外注(コーディング・撮影・ライティング等)の比率が高くなりやすいことです。

経費率が20〜40%に上がると、損益分岐ゾーンの売上目安は 1,400〜1,800万円 まで遠ざかります。月単価80〜120万円のクライアントワークを継続できているデザイナーで、損益分岐ゾーンに到達するイメージです。

クリエイティブ系は売上の変動が大きく(プロジェクト単発受注が混じりやすい)、「単年スポットで1,500万円儲かった年」を基準に法人化判断すると、翌年に売上が落ちて固定費だけ残るリスクがあります。法人化の判断軸では 過去2〜3年の平均事業所得 を重視するのが、この業種では特に重要です。

ライター・編集者(経費率10〜30%の傾向)

ライター・編集者・コピーライターは、業務スタイルによって経費率の幅が広い業種です。在宅執筆中心で書籍・取材費・PC・コワーキング程度に経費が収まるなら経費率10%帯。一方で、取材出張・編集プロダクション運営・外注ライターの起用がある場合は30%帯まで上がります。

損益分岐ゾーンの売上目安は 1,000〜1,300万円。1文字単価・1記事単価で動くフリーランスライターでこの売上に到達するクラスは、編集プロダクション化・外注比率の上昇が進んでいるケースが多く、その場合は経費率も上がるため、目安の上限側で考えるのが安全です。

ライター・編集者は 大手出版社・大手メディアからの法人取引要望が出やすい業種 でもあります。源泉徴収の煩雑さや、編集プロダクションとしての発注を増やしたい取引先側の事情で、法人化を打診されるケースが見られます。

YouTuber・配信者・インフルエンサー(経費率30〜60%の傾向)

YouTuber・ライバー・インフルエンサーは、フリーランスの中で最も経費率が高い側に分類される業種です。撮影機材(カメラ・マイク・ライト・編集PC)・撮影スタジオ・編集外注費・サムネ制作外注・商品レビュー用の購入費・出演者のキャスティング費・楽曲ライセンスなど、収益化のための経費が広範囲に発生します。

経費率30〜60%という幅は、自分1人で完結する個人ライバー(経費率低め)と、編集チームを抱える企業型YouTuber(経費率高め)の差を反映しています。損益分岐ゾーンの売上目安は 2,000万円超 まで遠ざかり、登録者数十万人クラスの中堅YouTuberでようやく検討圏内に入る帯です。

動画配信業は 収益の波が他業種より大きい(YouTubeのアルゴリズム変動・スポンサー案件の偏在・流行の終焉リスク)ことから、法人化のタイミングを判断する際は、単年売上ではなく 過去3年程度の平均事業所得+将来見込み を慎重に評価する必要があります。複数チャンネル運営・複数収益源(広告・スポンサー・グッズ販売・ファンクラブ)の組み合わせで安定化させてから法人化、というパターンが現実的です。

YouTuberが法人化を見送る・再考すべきパターン

- 直近1年だけ収益が跳ねた(バズり一発・単発スポンサー一括計上など)→ 過去3年平均で判断

- 単一チャンネル・単一収益源に依存 → アルゴリズム変動で翌年売上半減のリスクが法人維持コスト(均等割¥70,000+税理士顧問料)を上回る

- 経費率60%超で利益率15%未満 → 損益分岐ゾーン未達、社保増分が利益を圧迫しやすい構造

- 登録者数の伸び率が頭打ち(直近12か月でフォロワー増加率5%未満)→ 売上維持が前提に変わるため、設立費用回収に必要な数年間の継続見込みが立てづらい

上記が当てはまる場合は、法人化を1〜2年見送って収益構造の安定化・複数収益源化を優先する判断が現実的です。

フリーランス特有の法人化メリット3点

法人化の一般的なメリット(税率段差・所得分散・退職金・欠損金繰越10年)は 法人化のタイミング判断 で扱っています。ここではフリーランス特有の3点に絞って整理します。税金だけで判断すると見落としやすい論点が中心です。

メリット1:賠償リスクの法人分離

個人事業主のフリーランスは、業務委託先や顧客への賠償義務が 自分個人の財産まで及ぶ無限責任 の構造です。納品物の不具合・情報漏洩・契約解除トラブルなどで賠償請求を受けた場合、個人の貯金・自宅・将来収入まで責任範囲に入ります。

合同会社・株式会社といった法人化により、賠償リスクは原則として法人の資産までに限定されます(出資額を限度とする間接有限責任)。実務的には、代表者の連帯保証を求められる取引契約も多いため「100%遮断される」わけではありませんが、リスク管理の手段としては大きな違いです。データ取扱い・コード納品・コンテンツ制作・コンサル業務など、賠償リスクが大きい業務を扱うフリーランスでは、法人化の動機として税金より リスク分離 が前面に出るケースもあります。

メリット2:大手取引先からの法人要求に対応できる

大手企業・上場企業・官公庁の中には、業務委託契約の相手方を 法人に限定する内部規程 を持つ取引先があります。背景は次の通りです。

取引先が「個人ではなく法人」を求める主な理由

- 偽装請負リスクの回避:個人事業主との継続取引は「実態は雇用」と判定されるリスクがあり、法人化で形式を整える

- 源泉徴収・支払調書の事務簡素化:個人への支払は源泉徴収義務があるが、法人取引は原則として源泉徴収不要

- 賠償請求時の責任追及範囲の明確化:法人格があれば契約解除・損害賠償の議論がスムーズ

- 下請法・労務リスクの遮断:個人事業主は下請法の保護対象にならないケースがあり、取引先側のコンプラ部門が法人取引を推す

このため、特定の大手取引先と継続案件を取りたい場合、法人化が「取引条件」として求められる場面があります。法人化することで案件の選択肢が広がり、結果として単価交渉余地が出るケースもあります。ただし、取引先要望「だけ」を理由に法人化すると、社保負担増などのデメリットを検証しないまま設立してしまうリスクがあるため、税負担・社保・固定費を含めたトータル判断は必ず別途行ってください。

メリット3:信用力で業務委託単価の交渉余地が広がる

取引先からの法人要望(メリット2)と関連しますが、法人化することで 業務委託単価の交渉余地 が広がるケースが見られます。法人格を持つことで、取引先の経理処理上は「業者」として扱われ、個人事業主時代の「ライター単価」「デザイナー単価」とは別レンジで見積を出せる構造があります。

とはいえ「法人化したら自動的に単価が上がる」とは言えません。実態は、法人化に合わせて自分側の サービス内容・提案内容・実績の見せ方 を整理する必要があり、それが交渉の質を上げる結果として単価に反映される構図です。法人化を「単価アップの直接手段」と期待しすぎず、「単価交渉の前提条件が整う」程度に位置付けるのが現実的です。

フリーランス特有の法人化デメリット3点

デメリット1:社保負担増(国保→協会けんぽ)

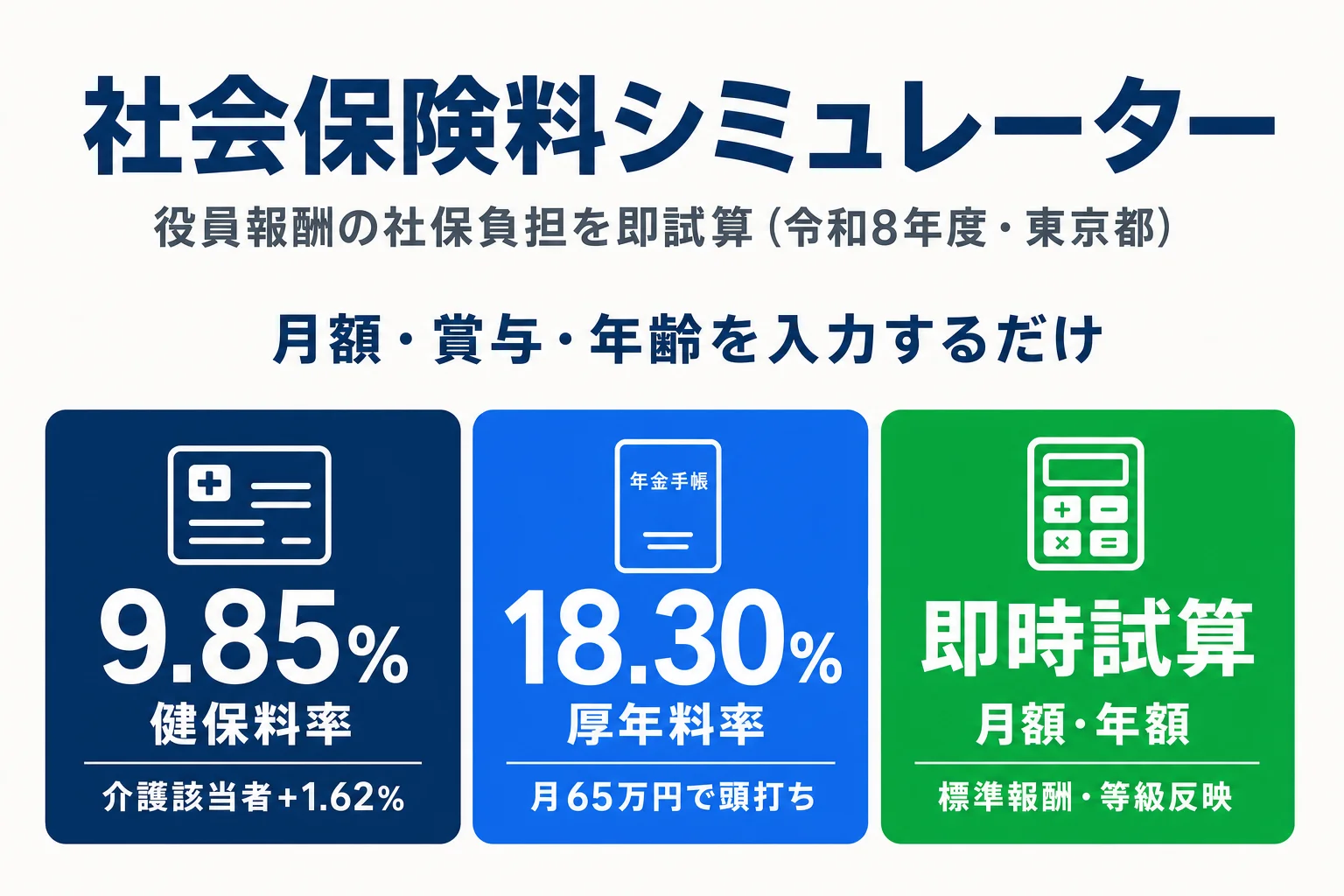

法人は 代表者1人の「1人法人」でも、健康保険・厚生年金への加入が法的に義務 です(健康保険法3条3項・厚生年金保険法6条)。国民健康保険+国民年金で年60〜90万円程度を支払っていたフリーランスが、法人化して標準報酬月額60万円の役員報酬を設定する場合、協会けんぽ+厚生年金で年約200万円の社保負担が発生し、差し引き年100万円超の負担増 になる領域です。

法人負担分は損金算入できるため法人税は減りますが、1人法人では「法人の財布=自分の財布」のため、現金流出としては全額負担になります。経費率が低い業種(エンジニア・コンサル)は事業所得が高めに出るため税率段差メリットが社保増分を上回りやすい一方、経費率が高い業種(YouTuber・デザイナー)は損益分岐ゾーンに到達するまで社保増分が重く効きます。詳細は 役員報酬の社会保険料の解説 を参照してください。

デメリット2:インボイス登録済みなら免税メリットが効かない

従来、法人化の隠れたメリットとして「新法人は資本金1,000万円未満・特定期間条件クリアで最大2期分の消費税免税期間が再取得できる」という構造がありました。しかし2023年10月にインボイス制度が始まり、BtoB取引が主体のフリーランスは課税事業者選択(インボイス登録)が事実上必須になったため、すでにインボイス登録済みの個人事業主が法人化する場合、新法人も設立初日からインボイス登録=課税事業者となり、消費税の免税メリットは活用できません。

BtoC中心の業種(YouTuber・配信者・個人向け講座運営など)や、免税事業者でも取引が継続される業種では、引き続き消費税免税メリットを活用できる余地がありますが、フリーランスの大半はインボイス登録済みのため、法人化判断では消費税要素を「ない」前提で組み立てるのが整理しやすい構造です。

デメリット3:契約名義変更・取引先告知の事務負担

法人化すると、業務委託契約の名義を 個人事業主から法人へ巻き直す 作業が発生します。契約書の当事者が個人名で記載されている場合、契約上の権利義務はその個人に帰属しているため、法人へ自動移行されません。法人化後の取引を法人としてカウントするには、既存契約の合意解除+新法人との新規契約、または契約上の地位の譲渡(取引先合意が必要)のいずれかが必要です。

実務的には、法人設立の1〜2か月前から主要取引先に「法人化予定」を告知し、設立月に新契約への切替を進めるパターンが多く見られます。源泉徴収の扱いも変わるため(個人事業主時代は支払時に源泉徴収あり・法人取引は原則源泉なし)、取引先の経理担当との事前調整が必要です。取引先が10社・20社と多い業種(ライター・編集者・デザイナー)では、この事務負担が想像以上に重く、法人化のタイミングを「年度末や半期末」に合わせて一括巻き直しする工夫がされます。

法人化前に使い切るべきフリーランス向け個人節税策5つ

フリーランスが法人化を検討する段階で、個人事業主のまま使える節税策をすべて使い切っているとは限りません。これらを未活用のまま法人化すると「法人化したのに思ったほど節税にならない」という結果になりがちです。法人化前に確認すべき5つの節税策を整理します。

| 節税策 | 年間上限額 | 効果 | 加入先 |

|---|---|---|---|

| 青色申告特別控除 | 65万円(所得控除) | e-Tax申告または電子帳簿保存で65万円控除 | 税務署(青色承認申請) |

| 小規模企業共済 | 84万円(掛金全額所得控除) | 退職金代わりの積立・全額所得控除 | 中小機構 |

| iDeCo(個人型確定拠出年金) | 81.6万円(掛金全額所得控除) | 老後資産形成・全額所得控除(自営業の第1号被保険者の場合) | 金融機関経由でiDeCo口座開設 |

| 経営セーフティ共済 | 240万円(掛金全額損金算入) | 取引先倒産時の貸付・40か月以上で解約手当金100% | 中小機構 |

| ふるさと納税 | 所得に応じた控除上限 | 実質2,000円で各地の返礼品・寄付金控除 | 各自治体・各ふるさと納税サイト |

5つを全部使うと年間どれくらい節税できるか

個人事業所得が継続的に1,200〜1,500万円帯のフリーランスが、青色申告特別控除65万円+小規模企業共済年84万円+iDeCo年81.6万円+経営セーフティ共済年240万円を全部使い切ると、所得控除+損金算入の合計は 年間470.6万円 規模になります。控除前の限界税率が33%帯(課税所得900万円超〜1,800万円)に乗っている部分には33%、控除によって下の段(23%・20%)に落ちる部分にはそれぞれの税率が適用されるため、節税効果は 年間100〜150万円規模 が現実的な試算値です。所得帯が低いほど、効く税率も下がるため節税額は小さくなります。

ただし経営セーフティ共済は 年240万円・累計800万円 が上限で、累計800万円に到達した時点で損金算入が止まります。フルに乗るのは加入後3〜4年間に限定されるため、法人化を視野に入れている段階で前倒し加入するのが定石です。具体的な節税額は事業所得・課税所得帯・住んでいる市区町村の住民税率で変わるため、自分の限界税率は法人化メリット判断ガイドで確認してください。

これら5つを使い切ったうえで、まだ税率段差・社会的信用・賠償リスク分離の観点で法人化メリットが上回るなら、法人化のタイミングと言えます。逆に5つの個人節税策を使い切っていない段階で法人化すると、節税効果は限定的になりやすい構造です。

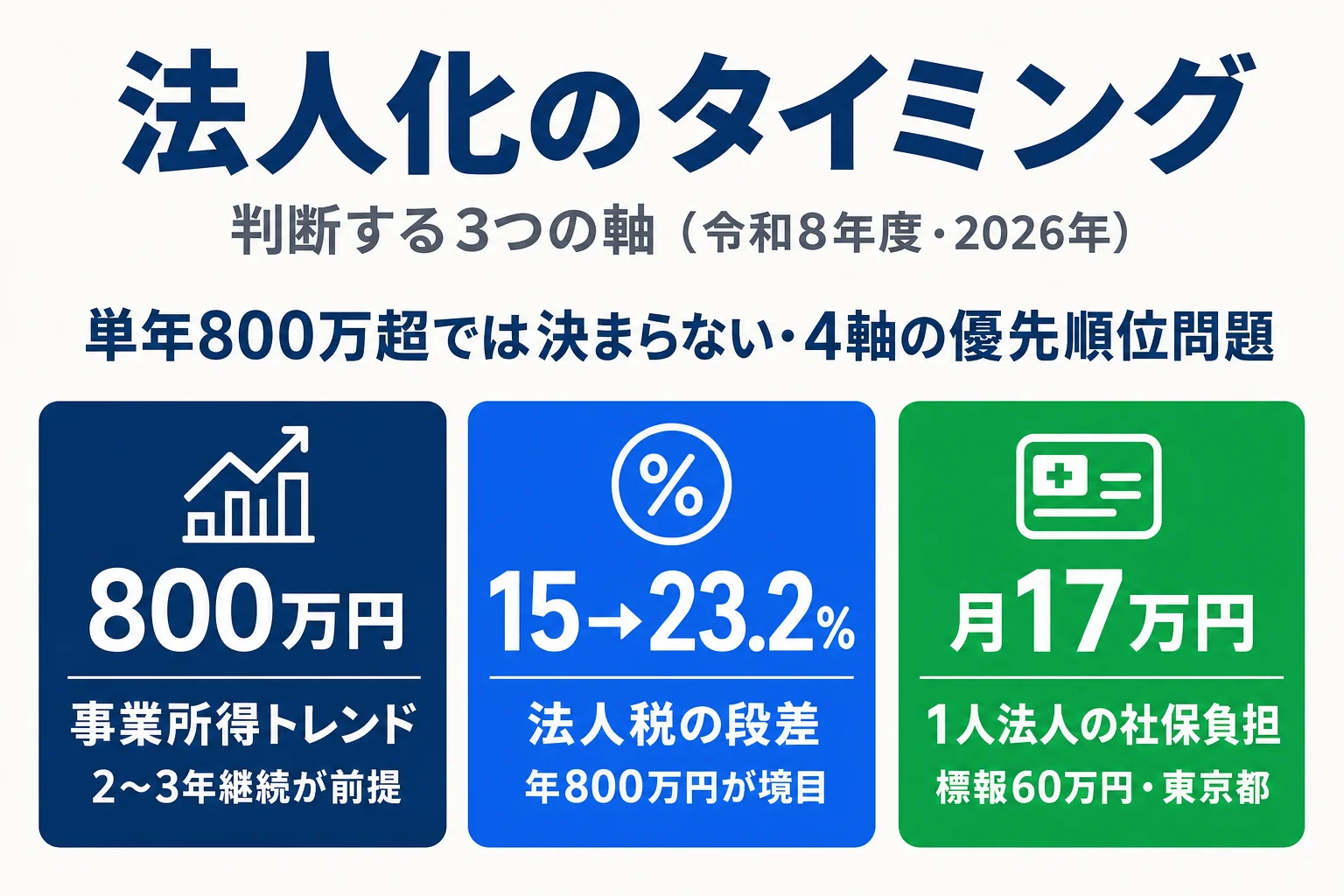

業種別の法人化タイミング目安

業種別の損益分岐ゾーンと、収益の安定性・取引先構成の特徴を踏まえると、フリーランスの法人化タイミング目安は次の3パターンに整理できます。

IT・コンサル系は早めに検討圏内(経費率低・収益安定)

エンジニア・ITフリーランス・コンサル・士業フリーランスに向く判断

該当する場合、法人化を早めに検討圏内に入れて損益分岐シミュレーションを進める判断が合います。

- 過去2〜3年とも事業所得800万円超で、月単価60万円以上の業務委託案件を継続できている

- 取引先が3〜5社以下に集約されており、契約名義変更の事務負担が比較的軽い

- 賠償リスク分離や大手取引先からの法人要求など、税金以外の動機もある

クリエイティブ系は慎重に検討(経費率高・収益変動大)

デザイナー・クリエイター・ライター・編集者に向く判断

該当する場合、法人化はやや慎重に判断し、収益の安定化と平均事業所得の上振れを確認してから動くのが合います。

- 売上の年次変動が大きく、単年スポット型の収益構造になりがち

- 外注比率が高く、経費率が30%超に上昇している

- 取引先が10社以上に分散していて、契約名義変更の事務負担が重い

動画配信系は別軸で判断(収益の波・複数収入源)

YouTuber・配信者・インフルエンサーに向く判断

該当する場合、業種固有の収益構造を踏まえた判断軸の組み立て直しが合います。

- 登録者数・チャンネル登録動向の波が大きく、過去3年の平均事業所得が読みにくい

- 広告・スポンサー・グッズ販売・ファンクラブなど複数収入源の組み合わせで安定化を図っている段階

- 商品レビュー・撮影機材・編集外注で経費率が継続的に40%超

迷ったときの判断基準

いずれにも当てはまらない、または複数該当する場合は 法人化のタイミング判断 の4軸(売上利益/税率段差/社保負担/ライフプラン)と5ステップの判断フロー、4つのパターン分類で詳細を詰めてください。業種別の目安はあくまで 「最初の絞り込み」 として使うフレームです。

フリーランスから法人成りする5ステップ

法人化の判断が固まったら、実際の法人成りは以下の5ステップで進めます。フリーランス特有の論点(取引先告知・契約巻き直し・インボイス登録の引継ぎ)を含めて整理しました。

フリーランスから法人成りする5ステップ

- Step 1:法人化のタイミング決定(設立2〜3か月前)。事業年度・消費税状況・主要取引先の都合を踏まえて設立日を仮決定

- Step 2:主要取引先への告知(設立1〜2か月前)。法人化予定・新契約への切替時期・請求書発行名義の変更を主要取引先と調整

- Step 3:法人設立手続き(設立月)。定款作成・登記申請・印鑑作成。マネーフォワード・freee・弥生のオンライン会社設立サービスで書類自動作成が可能

- Step 4:契約・税務手続き巻き直し(設立後1か月以内)。法人インボイス登録(登録番号変更)・業務委託契約の新契約締結・法人銀行口座開設・社会保険適用事業所申請

- Step 5:個人事業の廃業手続き(設立後1〜2か月以内)。個人事業の廃業届・青色申告承認の取消申請・消費税の課税事業者選択不適用届(インボイス登録なしの場合)

取引先告知のタイミングは早めに

フリーランス→法人成りの実務で最もトラブルが多いのは、取引先への告知が遅れて契約巻き直しが間に合わない ケースです。設立月に取引先と新契約締結を完了できないと、その月の売上が「個人事業の最終売上」になるか「法人の初月売上」になるかが曖昧になり、決算・確定申告で処理が複雑化します。

理想は 設立2〜3か月前から主要取引先と協議開始。特に大手取引先は社内手続き(業者登録・支払先変更)に時間がかかるため、早めの告知が必須です。

よくある質問(FAQ)

フリーランスは売上いくらから法人化を検討すべきですか?

一般論として「事業所得が継続的に800〜1,000万円を超えるとき」が一つの目安です。ただし業種で経費率が大きく異なるため、売上基準で見ると業種ごとに目安が変わります。経費率10〜25%のエンジニア・コンサル系なら売上1,000〜1,200万円、経費率20〜40%のデザイナー系なら売上1,400〜1,800万円、経費率30〜60%のYouTuber系なら売上2,000万円超が目安の傾向です。具体的な税負担比較は法人化メリット判断ガイドで所得別シミュレーションを参照してください。

取引先から「法人化してほしい」と要望される理由は何ですか?

大手企業や上場企業の中には、業務委託契約の相手方を法人に限定する内部規程を持つ会社があります。理由は①個人事業主との取引は労働者性を疑われやすく偽装請負リスクがあること、②源泉徴収・支払調書の事務処理が法人取引より煩雑になること、③契約解除や賠償請求時の責任追及範囲が個人事業主では限定的になりがちなこと、などです。法人化することでこうした取引先との契約余地が広がり、結果として案件単価の交渉余地が出るケースもあります。ただし、取引先の要望だけを理由に急いで法人化すると、社保負担増などのデメリットを十分検証できないまま設立してしまうリスクがあります。要望と自分のメリットを切り分けて判断してください。

インボイス登録済みのフリーランスが法人化するメリットはありますか?

インボイス登録済みの場合、消費税の免税メリット(法人化で新法人が2期分の免税期間を再取得する)は基本的に活用できません。新法人もインボイス登録すれば設立初日から課税事業者になるためです。ただし法人化自体のメリットはインボイスとは独立して存在します。①給与所得控除の活用(役員報酬を「給与」として受け取れる)、②法人税の軽減税率帯(年800万円以下15%)、③配偶者役員による所得分散、④役員退職金の活用、⑤社会的信用の向上、などは引き続き有効です。インボイス登録済みなら消費税要素は判断軸から外し、税率段差・社保負担・将来価値の3要素で判断するのが整理しやすい構造です。

フリーランスのまま使える節税策にはどんなものがありますか?

フリーランス・個人事業主が法人化前に使える節税策は主に5つあります。①青色申告特別控除65万円(電子帳簿保存またはe-Tax申告で適用)、②小規模企業共済(年最大84万円の掛金が全額所得控除)、③iDeCo(個人型確定拠出年金・自営業の第1号被保険者は月額68,000円=年最大81.6万円が拠出可能)、④経営セーフティ共済(中小企業倒産防止共済・年最大240万円の掛金が全額損金算入・40か月以上加入で解約手当金100%)、⑤ふるさと納税。これらを使い切っても税率段差で法人有利になるなら法人化のタイミングと言えます。逆に、これらを未活用のまま法人化すると「法人化したのに思ったほど節税にならない」結果になりがちです。

業務委託契約は法人化したら名義変更が必要ですか?

原則として、業務委託契約の名義は個人事業主から法人へ巻き直しが必要です。契約書の当事者が個人名で記載されている場合、契約上の権利義務はその個人に帰属しているため、法人へ自動移行されません。法人化後の取引を法人としてカウントするには①既存契約の合意解除+新法人との新規契約、または②契約上の地位の譲渡(取引先の合意が必要)、のいずれかが必要です。実務的には、法人設立の1〜2か月前から主要取引先に「法人化予定」を告知し、設立月に新契約への切替を進めるパターンが多く見られます。源泉徴収の扱いも変わるため(個人事業主時代は支払時に源泉徴収あり・法人取引は原則源泉なし)、取引先の経理担当との事前調整が必要です。

関連ツール・記事

法人化メリット判断ガイド

個人事業vs1人法人の年間税負担を所得500/800/1,000/1,500万円の4パターンで比較。業種別の経費率を当てはめてシミュレーションするときの基準値。

法人化のタイミング判断

売上利益・税率段差・社保負担・ライフプランの4軸で組み立てる5ステップ。業種別の損益分岐の次に詰める判断フレーム。

マイクロ法人とは|デメリット・二刀流

社保削減を主目的とする小型法人の定義・3大メリット・4大デメリット・個人事業との二刀流で合法ラインを保つ4軸を網羅。フリーランス×法人の二刀流設計を検討する際の前提知識。

法人化で後悔した6つの事例

社保激増・赤字均等割・廃業困難など6つの後悔事例を金額付きで具体提示。フリーランス→法人成りで起きやすい後悔パターンの予防として。

役員報酬の社会保険料シミュレーター

月額役員報酬・賞与・年齢から健保・厚年・介護の保険料を令和8年度料率で即時試算。法人化後の負担増を業種別に確認するときの実用ツール。

合同会社の設立費用

合同会社¥60,000・株式会社¥220,000の実費総額の内訳。設立サービスを使った場合の費用比較も。

建設業・一人親方の法人化

社保・外注費・労災など建設業特有の論点から法人化を判断する。

出典・編集情報

このページは以下の公的機関・法令の公表情報を一次ソースとして作成しています。業種別の経費率レンジは公的統計に業種細分の数字がないため、一般的な実務観測の傾向値として記載しています。

- 国税庁タックスアンサー No.5759(法人税の税率・中小法人の軽減税率)

- 国税庁タックスアンサー No.1410(給与所得控除)

- 国税庁タックスアンサー No.5210(役員給与の定期同額給与)

- e-Gov 健康保険法(第3条第3項 法人の適用事業所)

- e-Gov 厚生年金保険法(第6条 適用事業所)

- 中小機構「小規模企業共済」公式

- iDeCo(個人型確定拠出年金)公式

- 中小機構「経営セーフティ共済(中小企業倒産防止共済制度)」公式

- 全国健康保険協会(協会けんぽ)令和8年度都道府県別保険料率

執筆: 法人化ナビ編集部 / 最終更新: 2026年5月24日

内容は令和8年度(2026年)の現行法令・協会けんぽ料率に基づく一般的な解説で、個別の事案への適用を保証するものではありません。業種別の経費率レンジは公的統計に業種細分の数字がないため、フリーランス向け会計サービスや業界調査で観測される一般的な傾向値を記載しています。同じ業種でも、外注比率・機材投資・取引先構成などで個別差が大きく、最終的な損益分岐ゾーンは自分の確定申告書の事業所得(売上−経費)で判断するのが確実です。具体的な法人化の判断・タイミング選択にあたっては、税理士にご相談ください。