結論:マイクロ法人は社保削減目的の小型法人。向く人は限定的

「マイクロ法人を作れば社会保険料が月数千円まで下がる」「個人事業と二刀流で節税できる」といった情報が広く流布していますが、実際にメリットが出る人は限られます。マイクロ法人は法律用語ではなく、実務で「代表者1人・従業員なし・売上数百万円規模の小型法人」を指す通称で、社会保険料の圧縮や法人だけの節税策の活用を主目的に設計されます。

設計の核は役員報酬を低く設定して標準報酬月額の等級を最低に近づけ、社会保険料を圧縮する仕組みです。役員報酬を月額63,000円未満に設定すると、健康保険は1等級(標準報酬月額58,000円)、厚生年金は1等級(88,000円)に該当し、健保+厚年+子ども・子育て拠出金の合計が月約22,000円(労使合計)。本人と会社で約半額ずつ負担するため、本人負担は月約11,000円です。一方、国民健康保険+国民年金は所得600万円帯で年60〜90万円かかるため、二刀流設計で個人事業の社保を協会けんぽに移行できると年30〜60万円規模の圧縮が現実的になります。

ただし、メリットが出る条件は厳しく、個人事業の所得が継続的に700万円超・事業内容が客観的に区分可能・10年以上の事業継続見込みの3つが揃わないと、設立コスト・維持コスト・税務リスクで逆効果になります。このページでは、定義・3大メリット・4大デメリット・二刀流の合法ライン・作り方5ステップを健康保険法・法人税法の条文ベースで解説します。

マイクロ法人の定義(法律用語ではない・実務上の通称)

「マイクロ法人」という言葉は会社法・法人税法・健康保険法のいずれにも登場しません。実務で代表者1人・従業員なし・年商数百万円程度・社会保険料の圧縮や所得分散を主目的に作られた小型法人を指す通称として使われています。

一般的な法人との違い

会社法・税法上は、マイクロ法人も通常の法人もまったく同じ扱いです。登記の手続き・法人税の申告・社会保険の加入義務・会計帳簿の作成義務・役員報酬の定期同額給与ルール、すべて同じです。違いは設計目的にあり、一般法人は事業拡大・人員雇用・資金調達を目的に設計されるのに対し、マイクロ法人は社会保険料の圧縮と所得分散を主目的に設計されます。

この設計目的の違いから、マイクロ法人では役員報酬を最低等級(月63,000円未満)に近づけて社会保険料を圧縮し、個人事業や他の収入と組み合わせて手取りを最大化する戦略が取られます。

「マイクロ法人」と呼ばれる規模感

明確な数値定義はありませんが、実務的には以下の規模が典型的です。

| 項目 | マイクロ法人の典型値 | 一般中小法人との違い |

|---|---|---|

| 従業員 | 0人(代表者1人のみ) | 一般中小は数名〜数十名 |

| 年商 | 100〜800万円程度 | 一般中小は数千万円〜数億円 |

| 法人形態 | 合同会社が多い | 一般中小は株式会社が多い |

| 設計目的 | 社保削減・所得分散 | 事業拡大・資金調達 |

| 設立費用の目安 | 60,000円〜(合同会社・電子定款) | 株式会社で約220,000円(電子定款) |

実態としては、サラリーマン副業者・複数事業を持つフリーランス・年金受給世代の小規模事業主などが、社保や所得税の最適化のために設立するケースが多い領域です。

マイクロ法人の3大メリット

マイクロ法人を作る経済的メリットは、大きく3つに整理できます。それぞれ「どの条件で・どの程度効くか」が変わるため、自分のケースで効くものを見極めるのが先決です。

メリット1:社保等級を下げて社会保険料を圧縮できる

最大のメリットは社会保険料の圧縮です。法人は代表者1人でも健康保険・厚生年金への加入が義務(健康保険法3条3項・厚生年金保険法6条)で、標準報酬月額をベースに保険料が決まります。役員報酬を月63,000円未満に設定すれば、標準報酬月額は健康保険の1等級(58,000円)と厚生年金の1等級(88,000円)に張り付き、健保+厚年+子ども・子育て拠出金の合計が労使合計で月約22,000円(本人負担は月約11,000円)まで抑えられます。

個人事業主が国民健康保険+国民年金を払っていた場合、所得600万円帯で年60〜90万円かかるところを、マイクロ法人で協会けんぽに移行できると年数十万円規模の社保圧縮が実現します。ただし、この効果を得るには「個人事業の所得が別途あり、そちらは社保計算の対象外」という構造(=二刀流設計)が前提です。

標準報酬月額の下限ロジック

協会けんぽの標準報酬月額は、健康保険が58,000円〜1,390,000円の50等級、厚生年金が88,000円〜650,000円の32等級で区切られています。役員報酬を月額63,000円未満にすると、健保は1等級(58,000円)・厚年は1等級(88,000円)に該当し、保険料の絶対額が最低になります。詳細は役員報酬の社会保険料の解説記事で扱っています。

メリット2:個人事業と分けて所得分散できる

マイクロ法人と個人事業の二刀流で運用する場合、所得を2つに分けることで所得税の累進を抑える効果も得られます。例えば1人で課税所得1,200万円を持つと所得税率は33%帯(課税所得900万円超〜1,800万円)に乗りますが、個人事業700万円+マイクロ法人500万円に分けた方が、個人側の課税所得が23%帯(695万円超〜900万円)に下がり、トータルの税負担が圧縮されます。所得税の累進刻みは5/10/20/23/33/40/45%の7段階で、上の段から下の段に落とすほど分散効果が大きく出ます。

ただし、所得分散の効果は事業内容が客観的に分離されていることが前提です。同じ事業の売上を恣意的に2つに振り分けると、税務調査で「実体のない所得分割」として否認される可能性が高くなります。詳細は後段「二刀流の合法ライン」で解説します。

メリット3:法人だけの節税策が使える

法人になると、個人事業主には使えない節税策が複数使えます。マイクロ法人でも条件を満たせば活用可能で、代表的なものは次の通りです。

マイクロ法人で使える主な法人節税策

- 役員退職金:在任期間×役員報酬×功績倍率で算定。退職所得(低税率優遇)として受け取れる

- 社宅制度:自宅を法人契約にして役員に貸し付ける形式。家賃の一部を法人経費にできる(賃料相当額のルールあり)

- 経営セーフティ共済(中小企業倒産防止共済):年最大240万円の掛金が全額損金算入。40ヶ月以上で全額返戻

- 欠損金10年繰越:青色申告法人なら赤字を10年繰り越して将来の黒字と相殺(個人事業は3年)

- 役員社会保険の厚生年金加入:将来の年金が国民年金(基礎年金のみ)から厚生年金(2階建て)に切り替わる

これらは法人の規模を問わず使えるため、マイクロ法人でも一通り活用できます。ただし、社宅制度は実態のある居住が必要、経営セーフティ共済は事業実態と資金繰りの裏付けが必要、と形式だけで使えるものではない点に注意が必要です。

マイクロ法人の4大デメリット

マイクロ法人のデメリットは、設立前に把握しておかないと「節税のつもりが逆に手取りが減る」結果につながります。特に維持コスト・税務リスク・撤退ハードルの3点は数値化しにくく、設計時に過小評価されがちです。

デメリット1:実態要件を満たさないと税務調査リスク

最も重大なデメリットが税務調査リスクです。実態のないペーパーカンパニーに役員報酬・経費を計上すると、法人税法34条の「役員給与の損金不算入」ルールが適用され、事実隠蔽・仮装と判定された場合は役員給与の全額が損金不算入になります(国税庁タックスアンサー No.5211)。法人税の追徴課税に加え、過少申告加算税・延滞税が上乗せされ、悪質と判断されれば重加算税(追徴税額の35%)まで課されます。

税務当局が見るのは「客観的な事業実態があるか」です。具体的には①取引先と継続的な業務契約があるか、②売上が法人口座に正しく振り込まれているか、③役員報酬に見合う労務実態があるか、④経費が事業に紐付いた支出か、の4点が中心。形式だけの法人で、実態はすべて個人事業のままという状態は、否認リスクが極めて高い領域です。

「不相当に高額」も損金不算入対象

役員報酬が事業規模や職務内容に対して「不相当に高額」と判定された場合も、その超過部分は損金不算入になります(法人税法34条2項)。マイクロ法人の場合、売上が小さいのに役員報酬だけ高額に設定するパターンは、この観点からもリスクが上がります。役員報酬は事業の収益力と職務実態に整合する範囲で設定する必要があります。

デメリット2:維持コスト(顧問料・均等割)が毎年発生

法人を維持するには、毎年固定でかかるコストがあります。マイクロ法人でも例外ではなく、最小構成でも次の費用が発生します。

| 費目 | 年額 | 備考 |

|---|---|---|

| 法人住民税均等割 | 70,000円〜 | 赤字・休眠でも発生(地方税法52条・312条) |

| 税理士顧問料 | 10〜30万円 | 決算のみ依頼でも年10万円前後 |

| 社会保険料(法人負担) | 約13万円〜 | 労使折半の会社負担分・最低等級ベース |

| 会計ソフト・記帳費用 | 2〜10万円 | クラウド会計の月額換算 |

合計で年30〜60万円程度の固定費が、売上ゼロでも発生する構造です。社保削減で年30〜50万円浮かせても、維持コストで相殺されればトータルのメリットは薄くなります。マイクロ法人の損益分岐は、この維持コストを年間圧縮額が上回るかが第一関門です。

デメリット3:法人資金は自由に使えない

個人事業の場合、事業の利益はそのまま自分の手取りになります。しかし法人になると、法人の利益は法人のもので、代表者個人が自由に引き出すことはできません。引き出すには役員報酬(事前に決めて定期同額で支給)か配当(株主総会決議が必要)のいずれかの形式が必要で、いずれも所得税・社会保険料の対象になります。

役員報酬は事業年度開始から3ヶ月以内(通常改定)か、業績悪化や職制変更などの臨時改定事由がない限り、年度途中で増減できません(国税庁タックスアンサー No.5210)。「今月は売上が良かったから多めに引き出そう」が法人ではできない仕組みです。法人カードで日常費用を払うのも、私的利用と認定されれば役員賞与(事前確定届出給与の届出なし)扱いで損金不算入+給与所得課税の二重課税になります。

デメリット4:廃業(解散・清算)のハードルが高い

個人事業の廃業は税務署に廃業届を1枚出すだけで済みますが、法人の解散・清算は数ヶ月〜1年程度の手続きと数十万円規模のコストがかかります。具体的には、解散登記(登録免許税30,000円)・清算人選任登記(9,000円)・官報公告(約30,000円)・債権者保護手続(2ヶ月以上)・清算結了登記(2,000円)に加え、税理士・司法書士への依頼料が10〜30万円程度必要です。各登録免許税は登録免許税法 別表第一 第24号に基づく標準額、官報公告料は官報公示価格に基づく目安です。

「節税できなかったから来年やめる」という気軽な撤退ができない点が、マイクロ法人の隠れたコストです。設立前に10年以上の事業継続見込みがあるかを必ず確認してください。

個人事業+マイクロ法人 二刀流の合法ライン

「個人事業+マイクロ法人」の二刀流は、社保削減と所得分散を同時に狙える設計ですが、税務調査で否認されないための4軸の分離が必須です。1軸でも欠けると「実体のない所得分割」と認定されるリスクが上がります。

| 分離軸 | 何を分けるか | 判定の目安 |

|---|---|---|

| 軸1:事業実態 | 業種・サービス内容 | 別業種、または同業種でも顧客層・提供形態が明確に区分 |

| 軸2:売上 | 取引先・契約書・請求書 | 取引先がほぼ重複しない、契約書が別、請求書番号体系も別 |

| 軸3:契約名義 | 誰の名義で契約を結ぶか | 個人事業の契約は個人名、法人の契約は法人名・実印 |

| 軸4:帳簿・口座 | 会計帳簿・銀行口座 | 個人と法人で完全別管理、資金の往来は明確に記録 |

軸1:事業実態の分離

最も重要なのが事業実態の分離です。理想は「業種そのものが異なる」状態で、例えば個人事業はライター業・マイクロ法人はWebサイト運営業、個人事業はコンサル業・マイクロ法人は物販業、といった形が分かりやすい構造です。同じ業種で売上だけ振り分ける形は、税務調査で「実体のない所得分割」として否認されるリスクが上がります。

同業種で分けるなら、顧客層・提供形態・サービス内容のいずれかで客観的に区分できる構造が必要です。例えばライター業を個人事業(BtoC・記事執筆)と法人(BtoB・編集・コンテンツ企画)で分ける、講師業を個人事業(個別指導)と法人(オンラインコース運営)で分ける、といった具体的な区分が判断材料になります。

軸2:売上の分離

取引先・契約書・請求書を別管理にする必要があります。同じ取引先と個人事業・法人の両方で契約している状態は、調査で「同一事業の売上を意図的に振り分けている」と見られるリスクが高い構造です。理想は取引先がまったく重複しないこと、現実的には主要取引先の70%以上が片方に集中している状態を目指します。

請求書・契約書は番号体系・テンプレートも別にし、見積もり段階から個人事業のサービスか法人のサービスかを明確に分けてください。クライアント側にも「個人事業○○とは別法人として△△合同会社で契約させていただきます」と説明できる状態が必要です。

軸3:契約名義の分離

契約・支払いの名義を厳密に分けます。個人事業の取引は個人名で契約・請求・入金、法人の取引は法人名・代表者印で契約・請求・入金、を徹底してください。たまに「個人事業の請求書を法人名で出してしまう」「法人の支払いを個人カードで立替える」といった混同が発生しがちですが、これらは帳簿上の整理が複雑になるだけでなく、税務調査で「実態が混在している」と見られる材料になります。

軸4:帳簿・口座の完全分離

会計帳簿・銀行口座を完全に分離します。個人事業は青色申告で個人用の会計ソフト、法人は法人会計ソフトで別管理。銀行口座は個人事業用と法人用で必ず別の口座(できれば別の銀行)に分け、資金の往来は役員報酬の支給・経費の立替精算・配当といった明確な名目に限定してください。

法人口座から個人の生活費を直接引き出す、個人カードで法人経費を払う(精算手続きなし)、といった行為はすべて税務調査で問題視されます。法人化したら、生活費は役員報酬として法人口座→個人口座に振り込んでから使う、という基本動作を徹底してください。

二刀流の設計は税理士相談が必須

4軸の分離設計は、業種・取引構造・家族構成で個別最適解が変わります。書籍やネット記事の汎用フレームだけで設計すると、税務調査で否認されるリスクが下がりません。設立前と運用開始から半年〜1年経過時の2回、税理士に設計をレビューしてもらうのが安全です。

マイクロ法人の作り方5ステップ

マイクロ法人の設立手続きは、通常の合同会社・株式会社設立とまったく同じです。違いは設立前の設計段階で「役員報酬の設定額」「定款の事業目的」「個人事業との分離設計」を詰めておく点にあります。

マイクロ法人の作り方5ステップ

- Step 1: 設計(個人事業との分離設計・役員報酬の設定額決定)。税理士相談を入れて二刀流の合法性を確認

- Step 2: 法人形態の選択(合同会社が一般的・株式会社も可)。合同会社は設立費用60,000円〜、株式会社は約220,000円(電子定款)

- Step 3: 定款作成・電子定款で印紙代節約。事業目的は将来の拡張を見越して広めに記載

- Step 4: 登記申請(法務局)。電子申請なら登録免許税のみで完了

- Step 5: 設立後手続き(税務署・年金事務所・銀行口座開設)。社会保険の新規適用届を5日以内に提出

Step 1の設計が最も重要です。役員報酬を月63,000円未満に設定して社保を最低等級に張り付けるのが定石ですが、個人事業の所得帯・配偶者の社保扶養状況・法人での節税策(経営セーフティ共済等)の活用予定で、最適な役員報酬額は変わります。設計を詰めずに登記から進めると、設立後に「思ったほど節税にならなかった」結果になりがちです。

Step 2〜5の具体的な手続きは合同会社の設立フローと同じです。書類作成から登記までは会社設立の必要書類ガイド、定款の作り方は定款の書き方ガイド、設立費用の内訳は合同会社設立費用ガイドを参照してください。

設立サービスの活用で手続きを簡略化

マネーフォワード・freee・弥生の各クラウド会社設立サービスは、必要事項を入力するだけで定款・登記書類を自動作成してくれます。電子定款にも対応しており、印紙代4万円を節約できます。マイクロ法人は維持コストを抑えたい目的で作る場合が多いため、設立手続きも自分でやるのが基本です。

マイクロ法人をやめておくべき3つのケース

マイクロ法人は社保削減・所得分散で大きなメリットが出るケースがある一方、向かない人が設立すると維持コスト+税務リスクで逆効果になります。特に以下3つのケースに該当するなら、設立を見送って個人事業を続ける方が賢明です。

ケース1:事業の継続見込みが5年未満

マイクロ法人は設立費用60,000円〜、維持コスト年20〜50万円、清算コスト30〜50万円が確実に発生します。事業継続が5年未満で見えているなら、これらの初期投資・撤退コストを回収できる節税効果は出にくい構造です。早期リタイア前提、健康面の不安、他職への移行検討中、などのケースでは法人化しない方が手取りが増えます。10年以上の継続を前提にしてもらえないとマイクロ法人の経済性は出にくい領域です。

ケース2:個人事業の所得が500万円以下

個人事業の所得が500万円以下の場合、所得税・住民税の負担は法人実効税率と大差ないため、税率段差メリットがほとんど出ません。社保圧縮メリットも、国保+国民年金の年額が40〜60万円程度のレンジで、マイクロ法人の維持コスト(年20〜50万円)と相殺されると残り十数万円。これに税務リスクと撤退コストを加味すると、所得500万円以下では個人事業のままが手取りで有利になるケースが大半です。法人化を検討する目安は、事業所得が継続的に700万円超からです。

ケース3:個人事業との分離が困難な業種

個人事業とマイクロ法人で同じ業種を続けるしかない場合、4軸(実態・売上・契約・帳簿)の分離が技術的に困難です。例えば、取引先が固定の1〜2社しかないフリーランス、サービス内容を分けようがない単一業種、家族の生活費と事業費が口座レベルで混在しているケースなどは、二刀流設計が成立しにくい領域です。実態のないペーパーカンパニーで売上だけ振り分ける形は税務調査で否認されるため、分離設計が困難な業種ではマイクロ法人は作らない判断が安全です。

上記3ケースに該当しない場合でも、設立前に必ず税理士相談を入れて、自分のケースで経済合理性が成り立つかを数値で確認してください。年間社保圧縮額・税率段差メリット・維持コスト・税務リスクを並べて初めて、設立する経済的根拠が見えます。

よくある質問(FAQ)

マイクロ法人と一般的な法人の違いは何ですか?

マイクロ法人は法律上の区分ではなく、実務で「代表者1人・従業員なし・売上規模が数百万円程度の小型法人」を指す通称です。会社法上は通常の株式会社・合同会社と同じ扱いで、登記・税務・社会保険のルールも変わりません。違いは「設計目的」にあり、事業拡大を目的とする一般法人と異なり、マイクロ法人は社会保険料の圧縮や法人だけの節税策の活用を主目的に作られる点が特徴です。ただし、節税目的だけで事業実態がない法人を作ると税務調査で否認リスクが高まるため、実際の事業を継続する前提でなければメリットが出ません。

マイクロ法人を作るとどれくらい社会保険料が安くなりますか?

役員報酬の設定額で大きく変わります。役員報酬を月額63,000円未満に設定すると、健康保険は標準報酬月額58,000円(1等級)、厚生年金は88,000円(1等級)に張り付き、健保+厚年+子ども・子育て拠出金の合計で月約22,000円(労使合計・本人と会社で約半額ずつ負担)です。一方、国民健康保険+国民年金の年額は所得600万円帯のフリーランスで概ね60〜90万円のレンジ。単純比較で年30〜60万円規模の圧縮が可能なケースもあります。ただし、役員報酬を極端に低く設定すると個人事業側の所得が大きくなり所得税の累進で打ち消されるため、二刀流で「個人事業の所得をどこまで残すか」の設計が要点になります。具体的な月額別の社保負担は役員報酬の社会保険料シミュレーターで試算できます。

個人事業を続けながらマイクロ法人を作っても問題ないですか?

法律上、個人事業主と法人代表者を兼業すること自体は問題ありません。ただし、税務調査で「事業実態が分離されているか」を厳しく見られます。具体的には①事業内容(業種・サービス)が客観的に区分できる、②取引先・契約書・請求書が別管理、③売上・経費・帳簿・銀行口座が完全に分離している、④個人事業と法人の取引(業務委託など)があれば適正価格でかつ実態を伴う、の4点が必要です。これらが揃わず、形式だけで売上を法人に振り替えている状態は所得の分割と判定されて否認される可能性があります。設計段階で税理士に相談するのが安全です。

マイクロ法人は株式会社と合同会社のどちらが向きますか?

マイクロ法人は社保削減と維持コスト圧縮が主目的のため、設立費用・運営コストが安い合同会社(LLC)を選ぶケースが多いです。合同会社なら設立費用は自分で登記して約60,000円、株式会社は電子定款なら約220,000円(登録免許税150,000円+定款認証30,000〜50,000円+実印等)かかります。維持面でも、合同会社は決算公告義務がなく、役員の任期もないため再任登記が不要です。一方、対外的な信用度や将来の資本調達・株式譲渡を視野に入れるなら株式会社の方が有利な場面もあります。社保削減・節税が主目的なら合同会社、将来的に事業拡大の可能性があるなら株式会社、というのが一般的な判断基準です。設立費用の詳細は合同会社設立費用ガイドを参照してください。

マイクロ法人をやめたい場合はどうすればよいですか?

法人を畳むには「解散・清算」という法的手続きが必要で、合同会社でも数十万円規模のコスト(登録免許税・官報公告・税理士・司法書士費用)と数ヶ月〜1年程度の期間がかかります。個人事業の廃業届1枚で済むのとは大きな違いです。さらに解散時に法人に内部留保が残っていれば残余財産の分配として課税され、債権・債務の清算手続きも必要です。「節税できなかったから来年やめる」という気軽な撤退ができない点が、マイクロ法人の隠れたコストとして特に重要です。10年以上の継続見込みがないと初期投資・維持コスト・清算コストを回収できないケースが多いため、設立前に長期視点で判断してください。

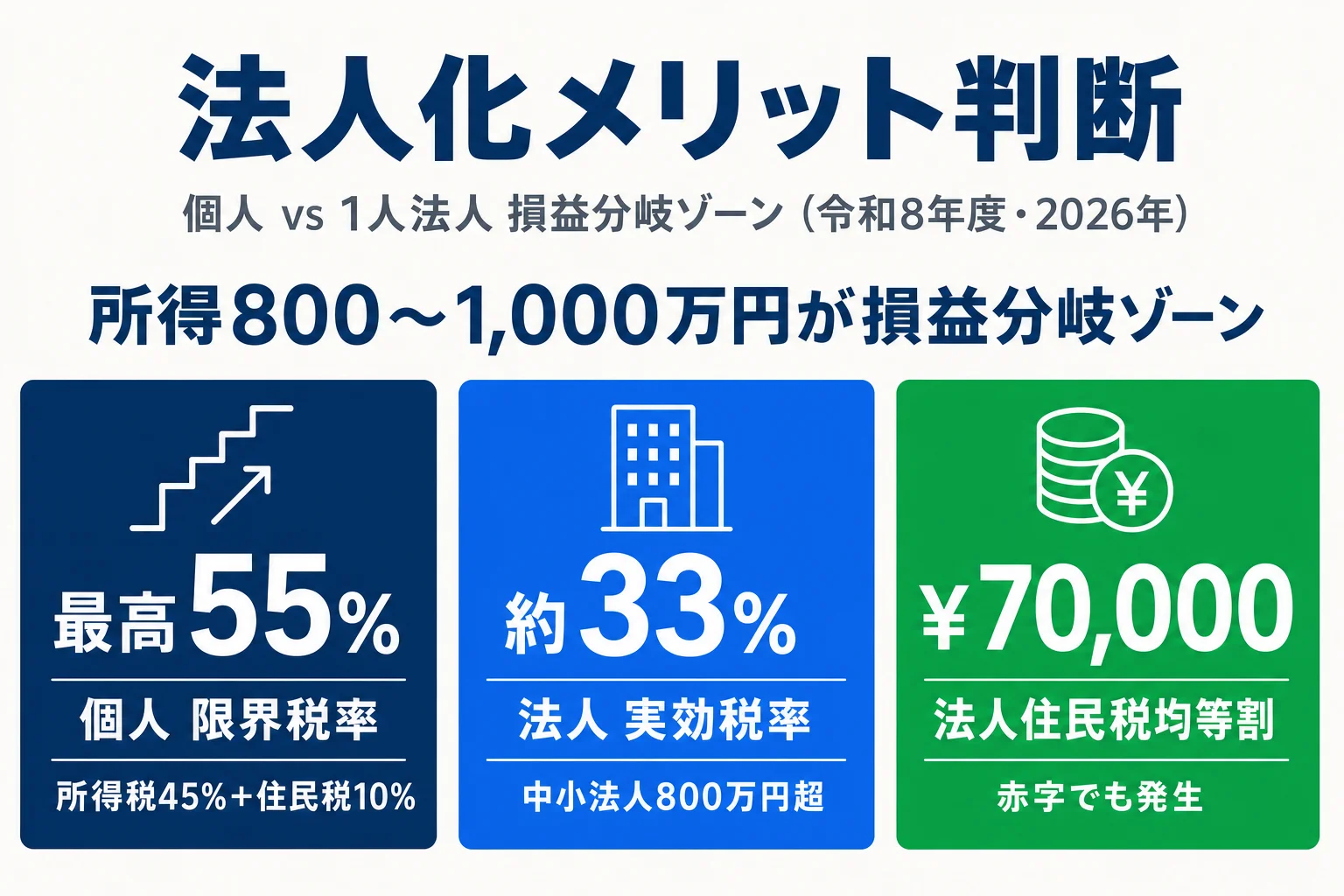

関連ツール・記事

法人化メリット判断ガイド

個人事業vs1人法人の年間税負担を所得500/800/1,000/1,500万円の4パターンで比較。マイクロ法人の社保圧縮メリットを具体額で確認するためのシミュレーション。

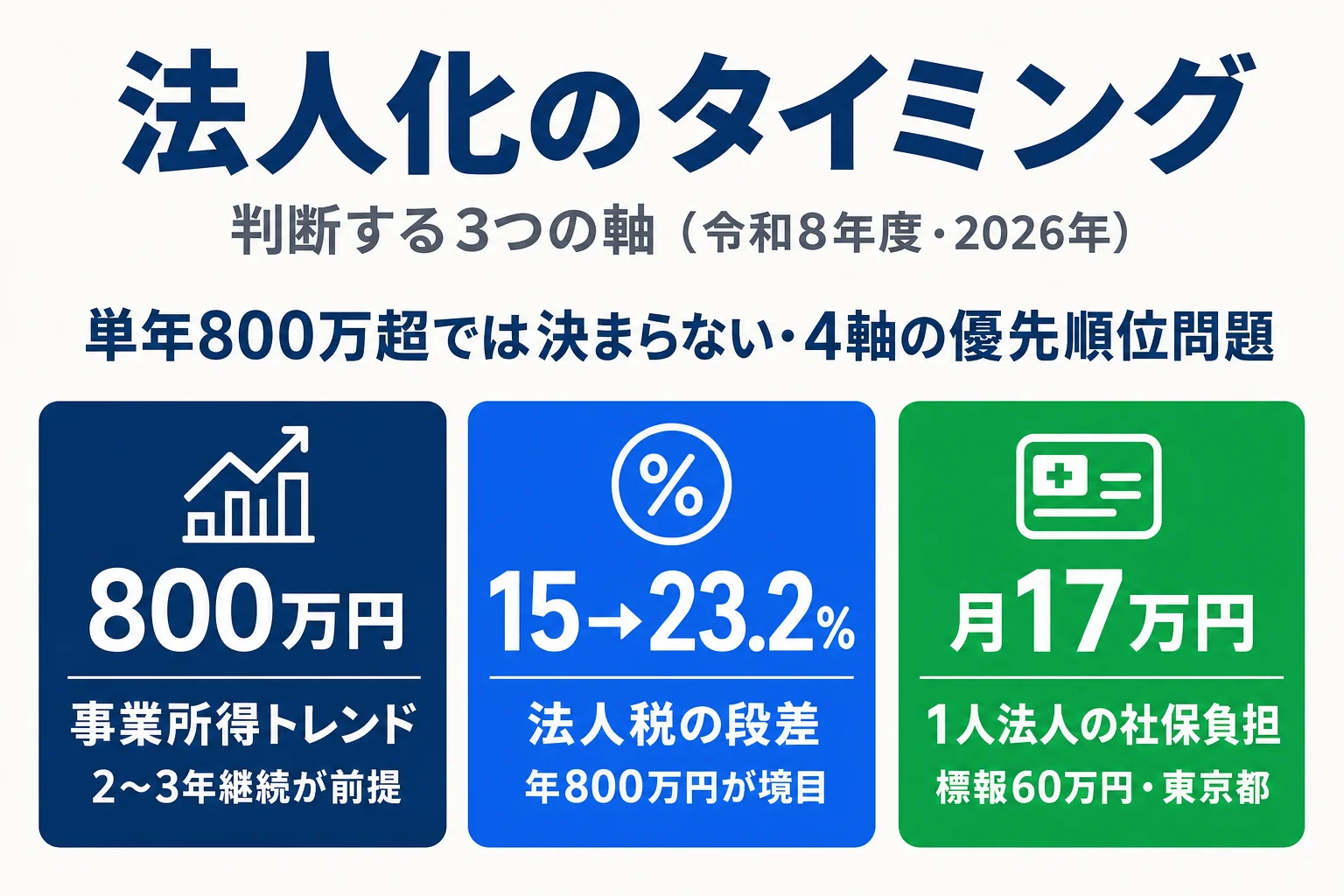

法人化のタイミング判断

法人化を決める4軸(事業所得・税率段差・社保負担・ライフプラン)と5ステップの判断プロセス。アンチパターン4つにマイクロ法人化のリスクも整理。

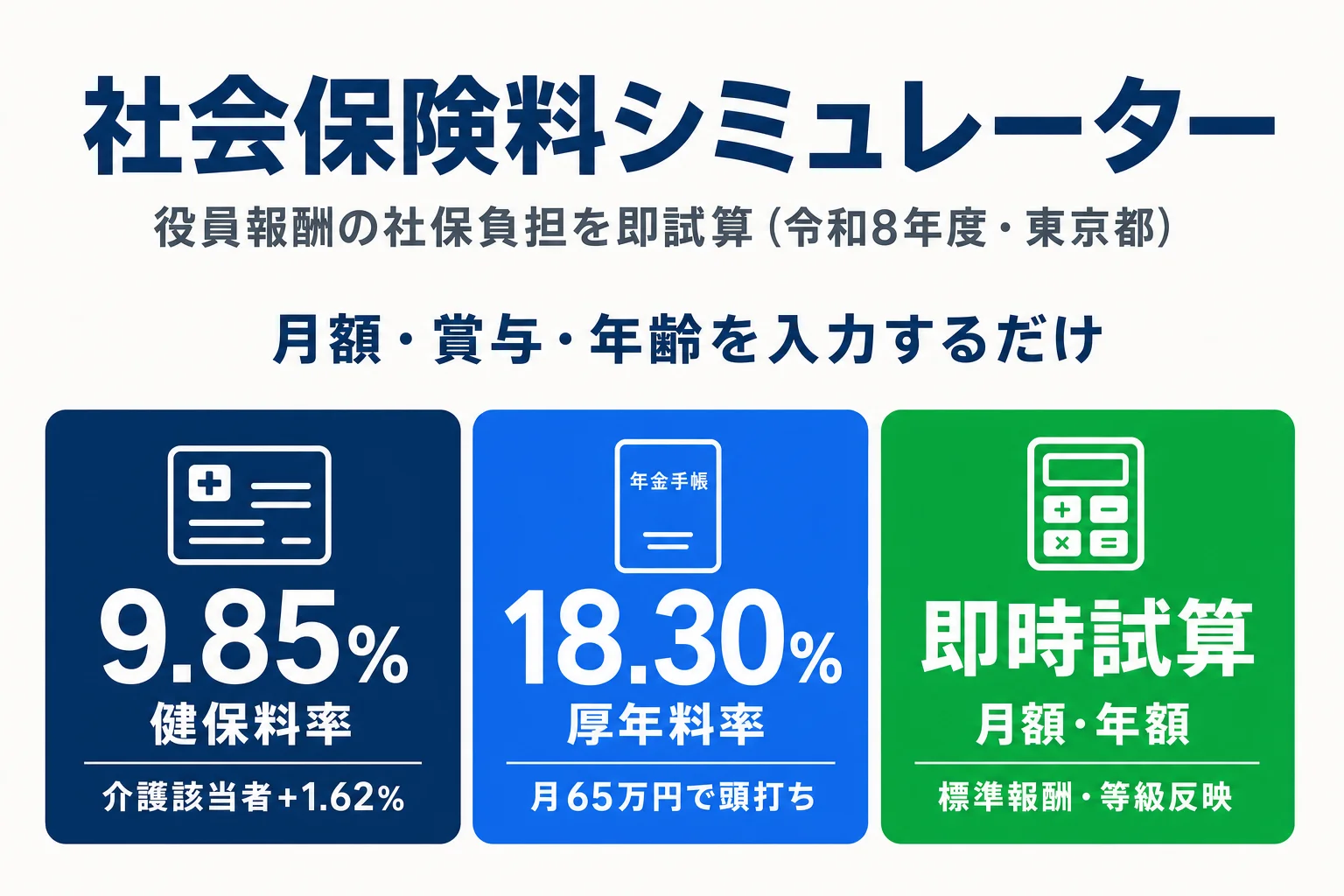

役員報酬の社会保険料シミュレーター

月額役員報酬・賞与・年齢から健保・厚年・介護の保険料を令和8年度料率で即時試算。マイクロ法人の最低等級時の保険料も確認可能。

役員報酬の社会保険料

1人法人でも社会保険は強制加入。標準報酬月額の等級・料率・損金算入要件まで網羅型解説。

合同会社設立費用ガイド

マイクロ法人で多く採用される合同会社の設立費用を内訳ごとに分解。電子定款・自分で登記の最安パターン60,000円の構成。

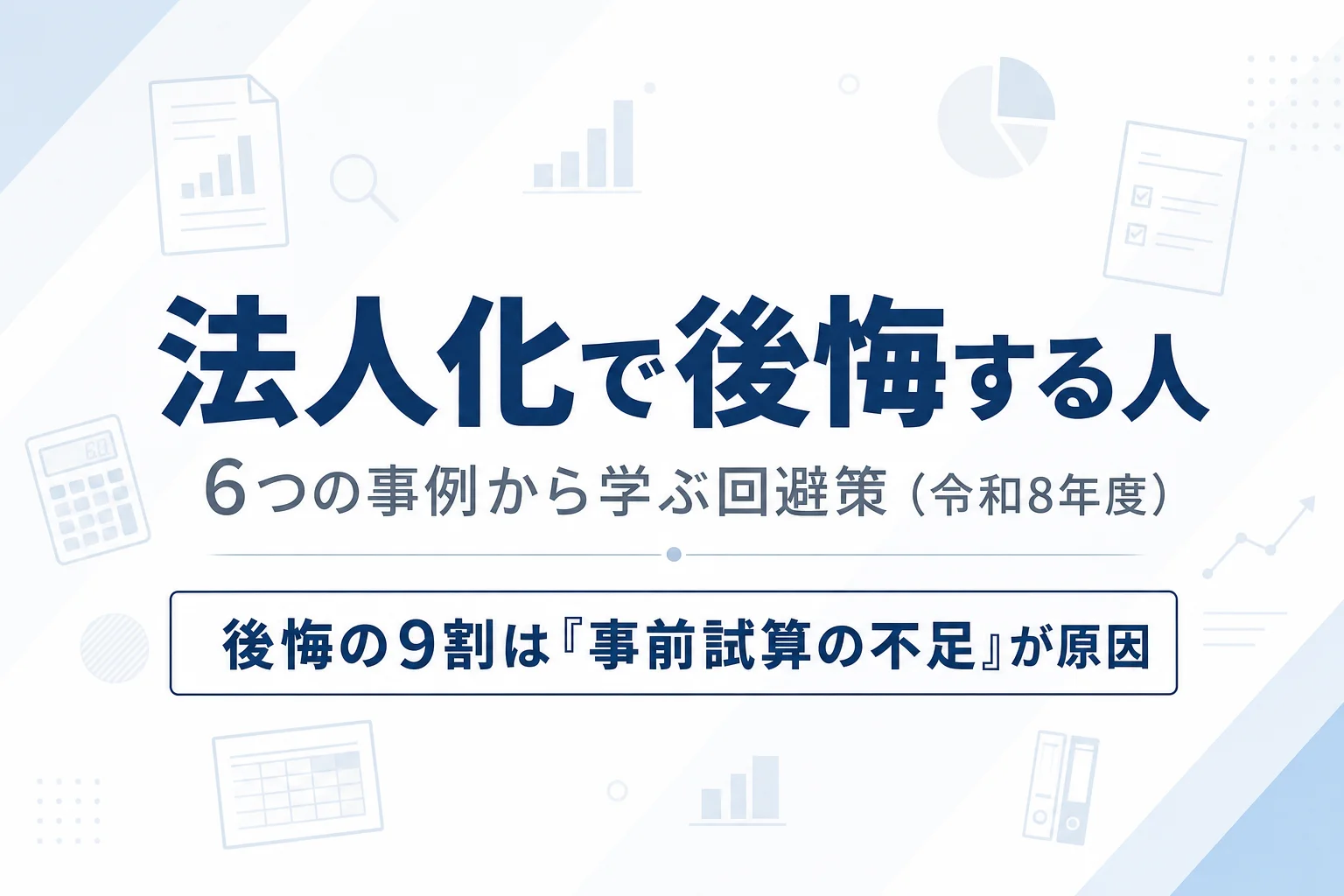

法人化で後悔した6つの事例

社保激増・赤字均等割・廃業困難など6つの後悔事例を金額付きで具体提示。マイクロ法人化を検討する前の判断材料に。

フリーランスの法人化 業種別ガイド

エンジニア・コンサル・デザイナー・ライター・YouTuberの5業種で経費率レンジから損益分岐比較。マイクロ法人化の前提となる個人事業の所得帯確認に。

一人社長の役員報酬

いくらにすべきかの考え方を、社保・法人税・手取りのバランスから整理。

出典・編集情報

このページは以下の公的機関・法令の公表情報を一次ソースとして作成しています。

- 国税庁タックスアンサー No.5210(役員に対する給与・定期同額給与)

- 国税庁タックスアンサー No.5211(役員給与の損金不算入)

- e-Gov 法人税法(第34条 役員給与の損金不算入)

- e-Gov 健康保険法(第3条第3項 法人の適用事業所)

- e-Gov 厚生年金保険法(第6条 適用事業所)

- e-Gov 地方税法(第52条・第312条 法人住民税均等割)

- 全国健康保険協会(協会けんぽ)令和8年度都道府県別保険料率(東京都)

- 日本年金機構「厚生年金保険料額表」

執筆: 法人化ナビ編集部 / 最終更新: 2026年5月24日

内容は令和8年度(2026年)の現行法令・協会けんぽ東京都料率に基づく一般的な解説で、個別の事案への適用を保証するものではありません。マイクロ法人の経済合理性・税務リスクは事業の業種・所得規模・家族構成・住所地・配偶者の社保扶養状況などで個別に変動します。「マイクロ法人」は実務上の通称で法律用語ではなく、設計・運用の合法性は事業実態に依存します。設立・運用にあたっては、税理士にご相談ください。