結論:1人社長でも社会保険は強制加入

法人(株式会社・合同会社など)は、事業主1人だけの「1人社長」であっても 強制適用事業所 です。これは健康保険法・厚生年金保険法に基づくもので、選択の余地はありません。個人事業主時代に加入していた国民健康保険・国民年金は法人化した時点で対象外となり、健康保険(協会けんぽまたは健康保険組合)と厚生年金保険にまとめて切り替わります。

ここでは「入る義務・手続き・罰則・損金算入との関係」を中心に解説します。実際の保険料がいくらになるかの試算や、月額役員報酬・賞与・年齢を入れての即時シミュレーションは、シミュレーターをご利用ください。

役員の社会保険加入義務

強制適用事業所とは

健康保険法・厚生年金保険法では、特定の事業所を「強制適用事業所」として加入を義務付けています。法人の場合、業種・規模・従業員数を問わず、事業主が1人だけでも強制適用になります。これは日本年金機構が公式に明示しているルールで、合同会社の代表社員・株式会社の代表取締役のいずれも同じ扱いです。

| 事業形態 | 社会保険の加入義務 | 加入する保険 |

|---|---|---|

| 法人(1人社長を含む) | 強制適用 | 健康保険+厚生年金(+介護保険) |

| 個人事業主(従業員5人未満) | 任意適用 | 国民健康保険+国民年金 |

| 個人事業主(従業員5人以上の一部業種) | 強制適用 | 健康保険+厚生年金(事業主本人は対象外) |

法人成りで何が変わるか

個人事業主時代は国民健康保険(市区町村が運営)と国民年金(基礎年金のみ)に加入していたはずです。法人成りすると、原則として翌月から協会けんぽ(または健康保険組合)の健康保険と厚生年金にまとめて切り替わります。切り替えの手続きは自動ではなく、法人側で「健康保険・厚生年金保険新規適用届」を年金事務所に提出する必要があります。

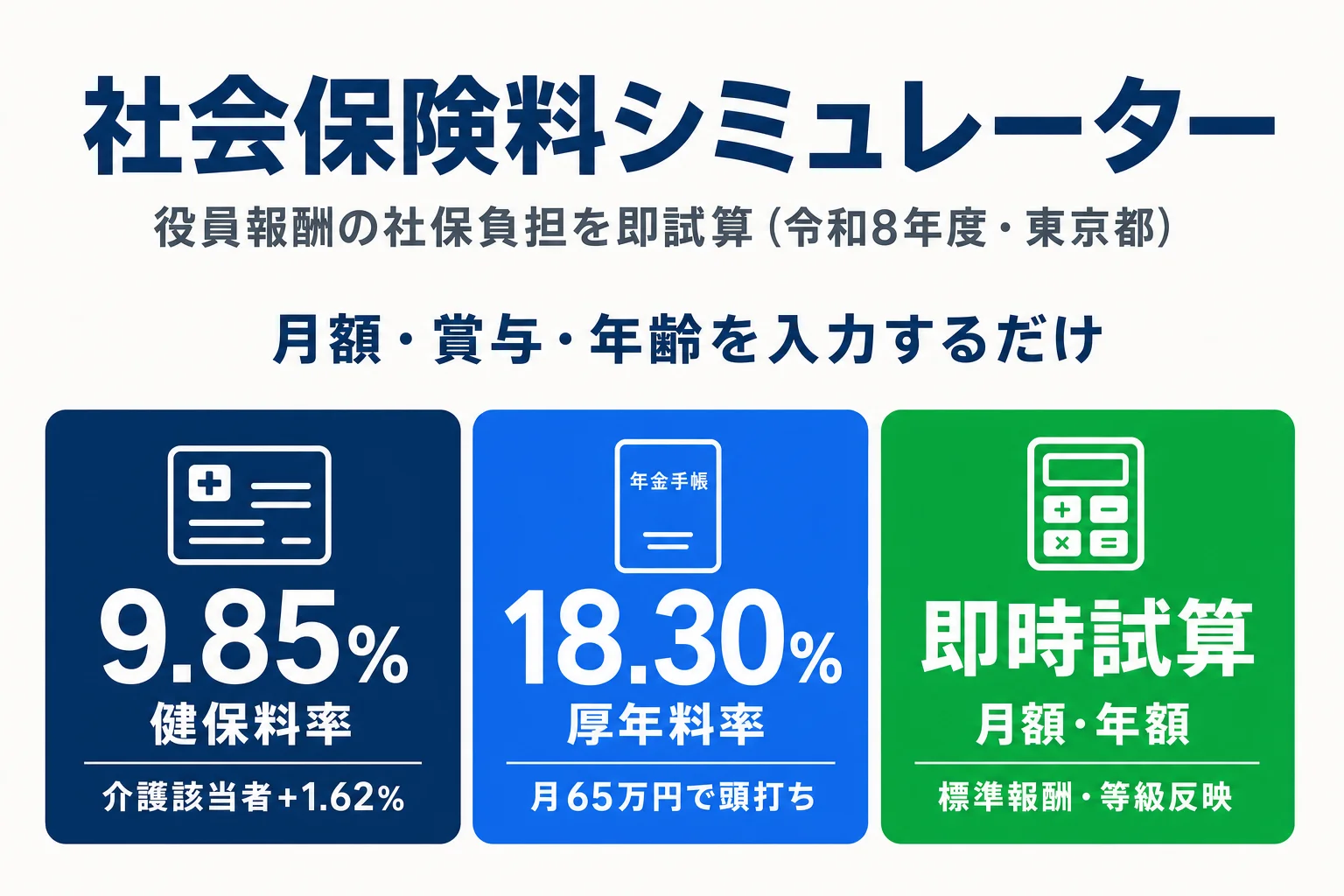

切替後は健保・厚年あわせて月額役員報酬の約28%(労使折半で本人負担分は約14%)が社会保険料として徴収されます。1人法人の場合、会社負担分も結局自分の法人が支払うため、実質的には月額役員報酬の約28%が社会保険として消えていく 構造になります。具体的な金額はシミュレーターでご確認ください。

加入できないケース・対象外になるケース

法人の役員でも、以下のような場合は社会保険の被保険者にならない(加入できない)ことがあります。

社会保険に加入できない・対象外になる主なケース

- 役員報酬が0円のケース(標準報酬月額が設定できないため被保険者にならない)

- 役員報酬が極端に低額で、労務の対価とみなせない場合(実態判断・年金事務所の運用)

- 非常勤役員で、勤務実態がほとんどない場合(出席が年数回の取締役会のみ等)

- 他の事業所で被保険者になっている役員(二以上事業所勤務届を提出して按分する)

- 75歳以上の役員(後期高齢者医療制度に移行するため健康保険の被保険者から外れる)

安易な「役員報酬0円」運用は危険

「社保を払いたくないから役員報酬0円にする」という設計は、生活費を法人から取れない(取ると役員賞与扱いで損金不算入)ため、現実には事業初期の極めて限定的な期間しか採れません。また、報酬0円の役員が会社から経済的便益を受けている(家賃を法人で払っている等)と「実質的な報酬がある」と判断され、追って加入を求められるケースもあります。

非常勤役員の判定は年金事務所が個別に行うもので、明確な基準は公開されていません。一般的には「労務の対価としての報酬を受けているか」「事業に実質的に従事しているか」が見られます。1人社長の場合は事業の実質的経営者そのものなので、非常勤として加入を免れることはできません。

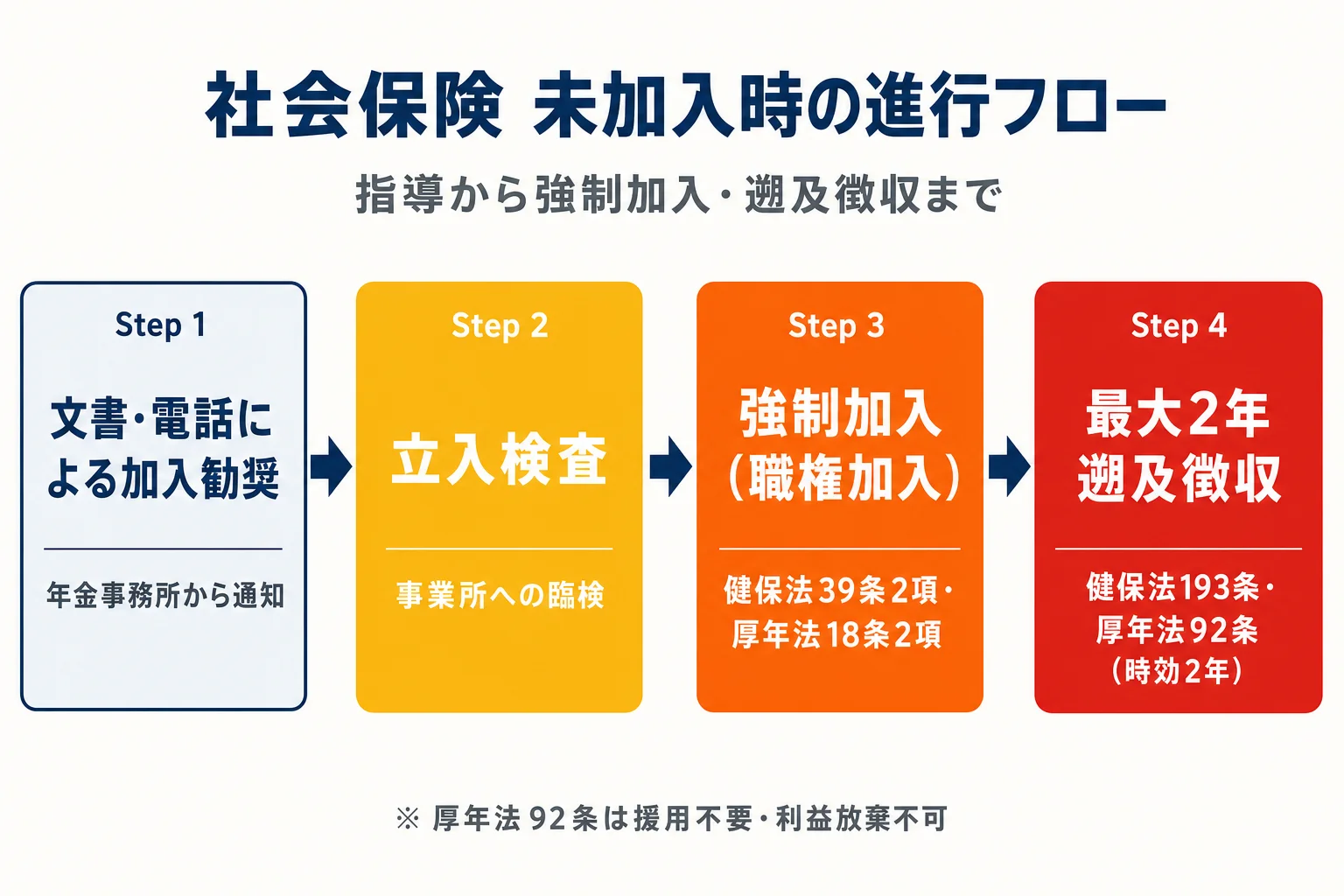

未加入を放置した場合の指導・罰則フロー

「1人社長だから年金機構にバレない」「収入が安定するまで入らない」と社会保険加入を後回しにすると、以下のフローで指導・強制加入・遡及徴収が行われます。

| 段階 | 内容 | 時期目安 |

|---|---|---|

| 1. 加入勧奨 | 年金事務所から文書・電話で加入を促す案内が届く | 法人設立後の数か月〜1年程度で接触されるケースが多い |

| 2. 立入検査 | 年金事務所の職員が事業所を訪問し、加入状況・賃金台帳を確認 | 勧奨を無視し続けた場合 |

| 3. 職権加入 | 年金事務所が職権で被保険者資格を取得させる(事業主の同意なし)※1 | 立入検査後 |

| 4. 遡及徴収 | 最大2年遡って保険料が請求される(延滞金あり)※2 | 職権加入と同時 |

| 5. 助成金不可 | 雇用調整助成金・キャリアアップ助成金など、社保加入が前提の各種助成金が申請不可になる | 未加入期間中ずっと |

法的根拠

※1 職権加入の根拠:健康保険法第39条第2項・厚生年金保険法第18条第2項により、被保険者資格の確認は事業主の届出がなくても年金事務所の職権で行える。

※2 遡及2年の根拠:健康保険法第193条・厚生年金保険法第92条が「保険料を徴収する権利は2年で時効消滅」と定めるため、遡及範囲は最大2年。延滞金は健保法第181条・厚年法第87条に基づき、納期限翌日から3か月以内は軽減税率、超過後は年14.6%が原則(特例基準割合により軽減あり)。

未加入を続ける

- 短期的にキャッシュアウトを抑えられる(と思い込みやすい)

- 事務手続きを先送りできる(だけ)

速やかに加入する

- 遡及徴収・延滞金のリスクがない

- 助成金・補助金の申請が可能

- 将来の老齢厚生年金が積み上がる

- 健保で傷病手当金・出産手当金などの給付が受けられる

国税庁・法務局・日本年金機構は法人番号で情報連携しており、新規法人設立は年金機構側で把握されています。「1人社長だから見つからない」という時代は終わっています。短期のキャッシュアウト回避メリットに対して、長期で見たデメリット(遡及徴収・助成金不可・将来年金減)が圧倒的に大きいのが実態です。

加入手続きの流れと必要書類

法人設立後の社会保険加入は、年金事務所への届出で行います。法人設立から 5日以内 が原則期限ですが、登記簿謄本などの添付書類が揃うのを待つため、実務上は書類が揃った段階で速やかに提出します。

必要な届出書類

| 書類名 | 内容 | 提出期限 |

|---|---|---|

| 健康保険・厚生年金保険新規適用届 | 事業所として新規に社会保険に加入する届出 | 事実発生から5日以内 |

| 健康保険・厚生年金保険被保険者資格取得届 | 代表者本人・従業員を被保険者として登録する届出 | 事実発生から5日以内 |

| 健康保険被扶養者(異動)届 | 配偶者・子などを扶養家族として登録する場合 | 事実発生から5日以内 |

| 国民年金第3号被保険者関係届 | 配偶者を扶養に入れる場合(年収130万円未満等の要件) | 事実発生から5日以内 |

添付書類

- 法人登記簿謄本(履歴事項全部証明書・90日以内のもの)

- 法人番号指定通知書のコピー

- 事業所の所在地が登記簿と異なる場合は賃貸借契約書のコピー等

- 役員報酬の額がわかる書類(株主総会議事録・取締役会議事録など)

電子申請(e-Gov)にも対応

紙の届出書を年金事務所に持参・郵送するほか、e-Gov 電子申請からも提出できます。社労士に委託する場合も電子申請で代行してもらえます。1人法人で手続きを自前で行う場合は、年金事務所の窓口で記入見本を見ながら書く方が初回は確実です。

標準報酬月額が決まる4つのタイミング

社会保険料は実際の月額役員報酬そのものではなく、「標準報酬月額」という等級表に当てはめた金額で計算します。この標準報酬月額が決まる・改定されるタイミングは4つあります。1人法人でも全て関係するので押さえておきましょう。

| タイミング | 内容 | 改定時期 |

|---|---|---|

| 資格取得時決定 | 入社(資格取得)時の報酬で初回の標準報酬月額を決める | 資格取得時 |

| 定時決定 | 毎年4月・5月・6月の3か月平均報酬で見直す(算定基礎届を7月10日までに提出) | 毎年9月分から |

| 随時改定 | 固定的賃金の変動で2等級以上の差が継続的に生じた場合に改定(月額変更届) | 変動から4か月目 |

| 育休復帰時改定 | 産前産後休業・育児休業から復帰した月以後3か月の報酬で改定 | 復帰から4か月目 |

1人社長で特に意識すべきポイント

1人社長の場合、役員報酬は事業年度開始から3か月以内に株主総会で決め、その後1年間は同額を維持するのが原則(次節の「定期同額給与」)です。そのため、4月・5月・6月の3か月平均で見直される「定時決定」が毎年9月分から適用される標準報酬月額の基準になります。

役員報酬を期首3か月以内に改定した場合、その改定額が4月〜6月の平均に反映されることになるため、定時決定の標準報酬月額もそれに応じて変動します。期中に業績悪化で減額した場合は随時改定の対象になり、変動月から4か月目で標準報酬月額が改定されます。

役員報酬の損金算入と社会保険料の関係

定期同額給与の原則(法人税法34条1項1号)

役員報酬は、法人税法第34条1項1号により「定期同額給与」の要件を満たすときに限り、全額が損金算入できます。具体的には、1か月以下の一定期間ごとに支給され、各支給時期における金額が同額である必要があります。

改定が認められるのは原則として以下の3つのケースのみです。

期中に役員報酬を改定できる3つのケース

- 期首3か月以内の通常改定:事業年度開始から3か月以内に株主総会等で決議

- 臨時改定事由:役員の職務内容に重大な変更があった場合(代表取締役就任・解任等)

- 業績悪化改定事由:経営状況の著しい悪化で減額せざるを得ない場合(増額は不可)

社保を減らしたくて期中減額すると損金不算入

「社保が重いから期中で役員報酬を下げよう」と思っても、業績悪化改定事由が認められない限り、減額分は全額が損金不算入になり法人税が増えます。社保を減らしたいなら、必ず 翌期の期首3か月以内 の通常改定で行うのが原則です。これは1人法人で見落とされやすい最大の論点です。

社会保険料の会社負担分は全額損金算入

社会保険料の会社負担分(健保・厚年それぞれの折半額の事業主負担側)は、法定福利費として全額が損金算入できます。役員報酬の本体とは別の論点なので、社保料そのものの損金性は気にする必要はありません。あくまで 役員報酬本体の額を期中で動かすこと が損金不算入リスクの主因です。

社保を下げたくて役員報酬を下げる時の落とし穴

「社保が重いから役員報酬を下げて節税しよう」というのは1人社長の定番の発想ですが、単純に下げれば得になるわけではありません。下げることで失うものが3つあります。

1. 給与所得控除が減る

個人の所得税・住民税を計算するときの「給与所得控除」は、給与収入が多いほど多く控除されます。役員報酬を下げると給与所得控除も連動して減るため、課税所得の減り方が単純な「報酬減額分」より小さくなるケースがあります。

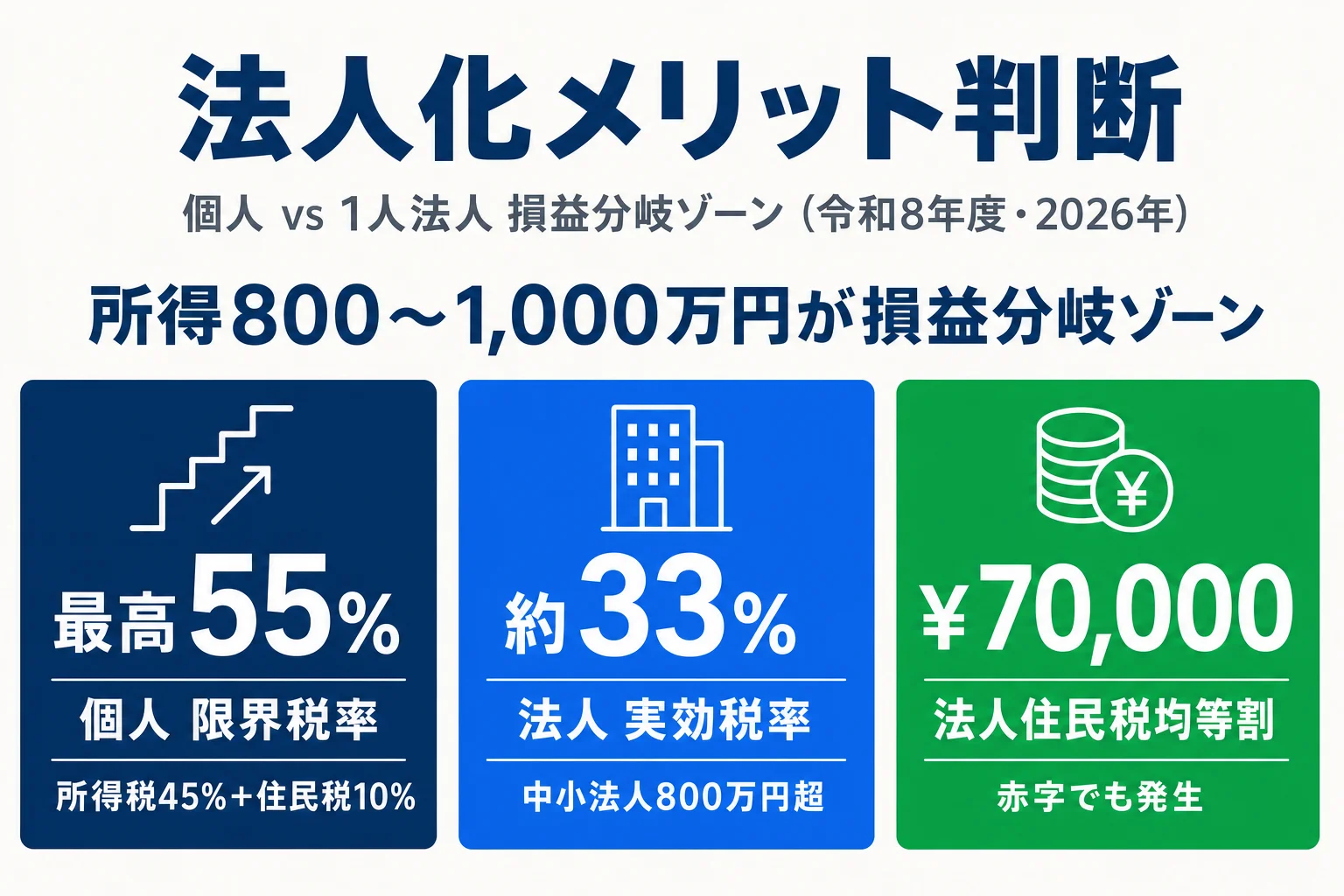

2. 所得税・住民税と法人税のトレードオフ

役員報酬を下げると、減らした分だけ法人の利益が増え、法人税(実効税率約23%〜33%)が増えます。同時に個人の所得税・住民税は減りますが、所得税は累進課税で帯ごとに税率が変わるため、「いくらまで下げるとトータル税負担が最小化するか」は単純計算では出ません。所得税と法人税の最適点は 事業の利益水準・家族構成・控除の使い方 で変動します。

3. 将来の老齢厚生年金が減る

厚生年金保険料は、現役時代の標準報酬月額の累積を元に将来の老齢厚生年金額が決まります。役員報酬を下げて厚年保険料を減らすと、それに応じて 将来の年金受給額も減ります。ただし厚生年金の標準報酬月額は第32等級650,000円が上限で、65万円超に設定しても年金は増えないので、上限以上の設計には注意が必要です。

具体的な金額のシミュレーションは専用シミュレーターへ

「月額役員報酬を50万から30万に下げると、社保がいくら減って所得税・住民税がいくら減るか」「逆に法人税はいくら増えるか」の試算は、社会保険料シミュレーターと中期手取り比較シミュレーターで個別に行えます。下げる前に必ず試算で確認してください。

よくある質問(FAQ)

1人社長で社会保険に加入しないとどうなりますか?

法人(株式会社・合同会社など)は事業主1人でも強制適用事業所のため、加入しないまま放置すると年金事務所から文書・電話による加入勧奨 → 立入検査 → 強制的な職権加入 → 最大2年遡って保険料の遡及徴収、という流れになります。さらに雇用調整助成金や各種補助金の申請も社会保険加入が前提のため、未加入のままだと使えないものが多くあります。「1人だから入らなくてもバレない」は今は通用しません(国税庁・法務局・年金機構の情報連携で法人設立は把握されています)。

役員報酬を0円にすれば社会保険に入らなくていいですか?

役員報酬0円の場合は標準報酬月額が設定できないため、被保険者にならず加入義務はありません。ただし「報酬を受けない役員」として運用するには株主総会議事録などで報酬ゼロの決議を残し、年金事務所に届出をする必要があります。また、この場合は国民健康保険・国民年金に個人で別途加入することになり、所得が他になければ国保は減額・国年は免除申請ができますが、生活費を法人から取れないため事業初期の極めて限定的な選択肢です。

役員報酬を下げれば社会保険料は減りますか?所得税はどうなりますか?

役員報酬を下げれば社会保険料は連動して減ります。同時に給与所得控除・基礎控除を引いた後の課税所得も減るため、所得税・住民税も減ります。ただし減らした分だけ法人に利益が残り、法人税が増えるトレードオフが発生します。さらに役員報酬は「定期同額給与」が原則で期中の変更が制限される(法人税法34条)ため、安易な減額は損金不算入のリスクがあります。具体的な金額のシミュレーションは社会保険料シミュレーターをご利用ください。

役員賞与にも社会保険料はかかりますか?

かかります。健康保険・介護保険は年度(4月1日〜翌3月31日)累計573万円、厚生年金は1回あたり150万円までが標準賞与額の上限で、それを超える部分には保険料がかかりません。なお、役員賞与は税務上「事前確定届出給与」として事前に税務署へ届け出ないと法人税の損金算入が認められない(法人税法34条1項2号)点に注意が必要です。届出と異なる金額・時期で支給すると全額損金不算入になります。

加入手続きはいつまでに必要ですか?

法人設立後5日以内に「健康保険・厚生年金保険新規適用届」を年金事務所に提出する必要があります(被保険者資格取得届も同時提出)。設立後すぐは登記簿謄本・法人番号指定通知書などの書類が揃うのを待って手続きすることになりますが、書類が揃った後は速やかに提出してください。電子申請(e-Gov)にも対応しており、社労士に委託することも可能です。

関連ツール・記事

役員報酬の社会保険料シミュレーター

月額役員報酬・賞与・年齢から健保・厚年・介護の保険料を令和8年度料率で即時試算。本記事の内容を自分の数値で確認できます。

役員報酬の決め方

法人税・所得税・社会保険料を最小化する4軸最適化フレーム。社保負担を踏まえた役員報酬設計の意思決定プロセス。

法人化メリット判断ガイド

所得800〜1,000万円が損益分岐ゾーンになる理由を、社保負担・均等割・顧問料込みのトータルコストで具体額提示。

一人社長の役員報酬

いくらにすべきかの考え方を、社保・法人税・手取りのバランスから整理。

役員報酬シミュレーションの使い方

手取り・社保・法人税を一括試算するシミュレーターの使い方ガイド。

役員報酬カテゴリトップ

役員報酬の決め方・社会保険料・事前確定届出給与・シミュレーターまで、役員報酬に関する記事を一覧で確認できます。

出典・編集情報

このページは以下の公的機関・法令の公表情報を一次ソースとして作成しています。

- 全国健康保険協会(協会けんぽ)令和8年度都道府県別保険料率(東京都)

- 協会けんぽ 令和8年度東京都保険料額表(PDF・一次ソース)

- 協会けんぽ 介護保険料率

- 日本年金機構「厚生年金保険料額表」

- 日本年金機構「強制適用事業所と任意適用事業所」

- 国税庁タックスアンサー No.5211(役員に対する給与・定期同額給与)

- e-Gov 法人税法(第34条 役員給与の損金不算入)

執筆: 法人化ナビ編集部 / 最終更新: 2026年5月20日

内容は令和8年度(2026年)の協会けんぽ東京都料率・現行法令に基づく一般的な解説で、個別の事案への適用を保証するものではありません。都道府県によって健康保険料率は異なります。具体的な加入手続き・役員報酬の設計にあたっては、年金事務所または税理士・社労士にご相談ください。