結論:見るべき3数字と使う2ツール

役員報酬のシミュレーションでは、見るべき数字は 3つ あります。月額役員報酬を1万円動かすと、この3つが連動して動くため、感覚で決めると「社保は減ったが法人税が増えた」「手取りは増えたが社保負担が跳ね上がった」といった失敗が起きます。

役員報酬シミュレーションで必ず見る3数字

- 個人の手取り:額面から所得税・住民税・社会保険料を引いた後、自分の口座に残る金額

- 会社の法人税:役員報酬を損金算入した後の法人所得に対して課される税額

- 社会保険料:健康保険・介護保険・厚生年金の合計(1人法人では労使折半でも実質全額負担)

法人化ナビでは、この3数字を試算するために 2つのシミュレーター を用意しています。単年の社保内訳は 社会保険料シミュレーター で、3〜5年の中期手取り最大化は 中期手取りシミュレーター で扱います。法人税の細部(繰越欠損金・税額控除など)は税理士相談で詰める前提です。一般的には、まず社会保険料シミュレーターで単年の社保感覚をつかんでから、中期手取りシミュレーターで配分戦略を比較する流れが入りやすいので、最初の1本としては社会保険料シミュレーターから入ってみてください。

なぜ感覚で決めると損するのか

社保・所得税・法人税の3重トレードオフ

役員報酬の3数字(手取り・法人税・社会保険料)は独立しておらず、月額を動かすと3つ全てが連動して動きます。月額役員報酬を上げると、法人税側では損金算入額が増えて法人税は減る一方、個人側では所得税・住民税・社会保険料が増えます。月額を下げれば逆の動きが起きます。

重要なのは「3つの動きが線形ではなく、境目(閾値)で段差が出る」ことです。例えば法人の所得が 年800万円 を超えると法人税の実効税率が15%から23.2%に跳ね上がり、厚生年金保険料は月額役員報酬 65万円 で頭打ちになり、給与所得控除は年収850万円超で 195万円 固定になります。感覚で決めると、知らないうちに境目をまたいで損する設計になりやすい構造です。

月10万円違うと年でいくら変わるか(概算の見方)

具体的な金額は事業の利益水準・年齢・自治体で変わるため断定はできませんが、構造として押さえておくべき比例関係は以下です。

| 軸 | 月額1万円変えると年でどう動くか(概算) |

|---|---|

| 社会保険料合計(健保9.85%+厚年18.30%=29.77%/40〜64歳は介護1.62%加算) | 労使合算で年 約3.5万円前後の段差(1人法人では会社負担分も実質自分の財布) |

| 所得税の限界税率(5〜45%の累進・課税所得帯による) | 所得税+住民税10%で年 約1.8万〜6.6万円の段差(限界税率帯で大きく変動) |

| 法人税(軽減税率帯15% or 本則23.2%) | 月額を上げた分だけ法人の損金算入が増え、法人税は減る方向に作用 |

月10万円の差は、年間で社保・所得税・住民税の合計で 数十万円規模 の差が出ることがあります。さらに役員報酬は期中に変更できないため、「最初の決定」が 1年間効き続ける 重みがあります。

期中に変更できないので「最初の決定」が1年効く

役員報酬は法人税法34条1項1号の 定期同額給与 要件により、原則として事業年度開始から3か月以内に決定し、その後1年間は変更できません。期中に「社保が重いから下げよう」と動かすと、その差額は全額損金不算入となり法人税の課税対象になります(タックスアンサー No.5211)。

これは裏返すと、「月額決定の精度が低いまま動かしてしまうと、その損失が1年間続く」ということです。シミュレーターで複数候補を試算して、数字で根拠を持った状態で月額決議に臨むのが安全です。役員報酬の決め方フレーム自体は 役員報酬の決め方 で4軸論として詳しく解説しています。

中期手取りシミュレーターの使い方

中期手取りシミュレーター は、3〜5年の月額役員報酬配分を5つの戦略パターンで比較し、個人手取り+法人留保の合算(オーナー実質可処分) が最大になるパターンを勝者として表示するツールです。事業の利益見通しを入れると、「均等・前重め・後重め・山なり・谷型」の5パターンが横並びで比較されます。

入力する6項目+会社規模選択

入力項目は基準値を6つと、会社規模の選択肢が1つです。① シミュレーション年数(3年または5年)、② 月額役員報酬の基準値(均等配分時の月額。前重め・後重め等の戦略では年ごとに係数倍されます)、③ 年間賞与(基準値)(役員賞与なしなら0。事前確定届出給与で支給する想定額を年額で入力)、④ 役員報酬控除前の法人利益(年額)(前期実績または当期予測の税引前利益)、⑤ 年齢(初年度)(3〜5年の年齢推移を踏まえて介護保険料〔40〜64歳〕の発生・終了を計算)、⑥ 扶養親族数(年間手取りの所得税計算に使用。なしは0)、加えて 会社規模(中小法人 or 大法人) を選択します。

結果の読み方(個人手取り+法人留保=オーナー実質可処分)

結果は5つの戦略パターンが横並びで表示され、それぞれに次の3つの数字が出ます。

中期手取りシミュレーターの結果に出る3つの数字

- 個人手取り合計(期間累計):3〜5年の役員報酬から所得税・住民税・社会保険料を引いた後の合計

- 法人留保合計(期間累計):法人税を引いた後に会社に残る税引後利益の合計

- オーナー実質可処分(=個人手取り+法人留保):この合算が最大になる戦略が「勝者」

勝者の判定基準が「個人手取りだけ」ではなく「個人手取り+法人留保」なのは、1人法人オーナーにとって法人留保も将来の役員報酬・退職金・配当として個人に還元される原資だからです。法人留保を無視して個人手取りだけを見ると、社保を恐れて月額を下げすぎ → 法人税が増えて結果トータルでは損、というパターンを見落とします。

中期スパン(3年)で見ると見えること

単年のシミュレーションでは見えない論点として、5戦略パターンの差 があります。例えば「初年度を高めに設定して後年を下げる前重め配分」と「3年とも同額の均等配分」では、トータルの社保・所得税・法人税の合計に差が出ます。事業利益が増加傾向か減少傾向かで、どのパターンが勝つかが変わります。

シミュレーターでは5パターンを並べて「期間累計のオーナー実質可処分」を比較するため、「自分の事業のケースだと均等が一番いいのか、前重めが勝つのか」を数字で判定できます。

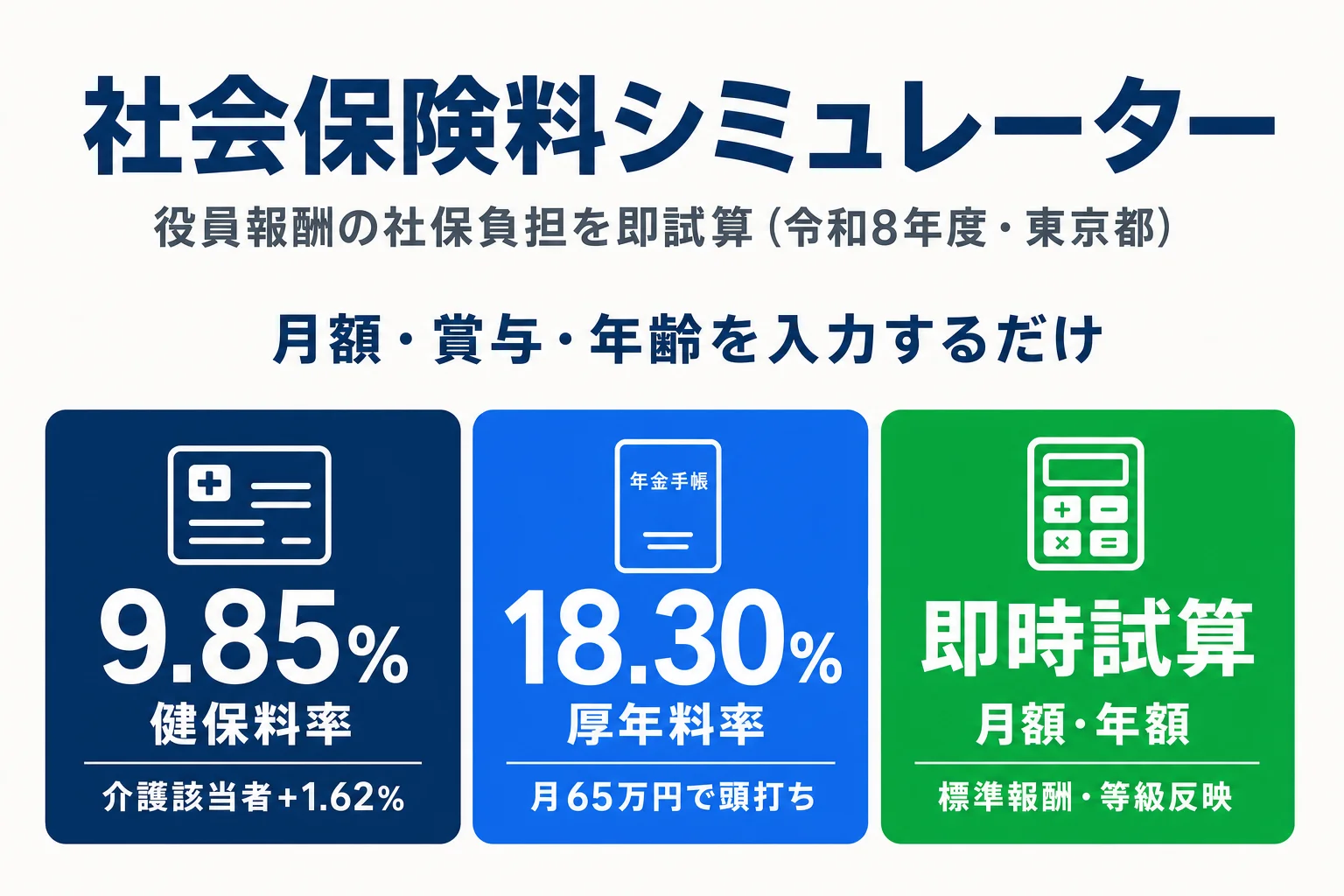

社会保険料シミュレーターの使い方

社会保険料シミュレーター は、月額役員報酬・賞与・年齢から、協会けんぽ東京都の 健康保険・介護保険・厚生年金 の保険料を 令和8年度の料率 で月額・年額に分けて即時計算します。中期手取りシミュレーターと違い「単年・社保特化」で、社保の内訳を細かく見たいときに使います。

入力する4項目(月額役員報酬・賞与・年齢・扶養親族数)

入力は最小限の4項目です。① 月額役員報酬(円単位)、② 年間賞与(事前確定届出給与で支給する想定額。賞与なしは0)、③ 年齢(介護保険料の対象となる40〜64歳の判定に使用)、④ 扶養親族数(年間手取りの所得税計算に使用。なしは0)。1分以内で1パターンの試算が終わります。

月額65万円・139万円の頭打ち構造

このシミュレーターは計算簡略化のため、入力した月額役員報酬を 標準報酬月額の等級表に丸めず、実報酬額そのままに料率を直接乗じています(協会けんぽの等級表で1〜2等級上に張り付くケースで数百円の誤差が出ることがあります)。重要なのは、健康保険・厚生年金それぞれに 料率の頭打ち(上限)構造 がある点です。

健康保険は50等級(上限月額1,390,000円)、厚生年金は32等級(上限月額650,000円)の 異なる上限 が設定されています。月額役員報酬が 65万円超のゾーンでは厚生年金保険料は頭打ちでこれ以上増えませんが、健康保険・介護保険は 月額139万円 まで増え続ける非対称な構造です。シミュレーターの結果でこの段差を確認すると、「月額を上げ続けても社保が増え続ける」感覚に陥る誤解を回避できます。

健保・介護・厚年・子育て拠出金の内訳

シミュ結果には、保険料が項目別に分解されて表示されます。

| 内訳項目 | 令和8年度料率 | 誰が負担するか |

|---|---|---|

| 健康保険料 | 9.85%(協会けんぽ東京都) | 労使折半(本人4.925%) |

| 介護保険料(40〜64歳のみ) | 1.62%(全国一律) | 労使折半(本人0.81%) |

| 厚生年金保険料 | 18.30%(平成29年9月以降固定) | 労使折半(本人9.15%) |

| 子ども・子育て拠出金 | 0.36% | 事業主のみ(本人負担なし) |

| 子ども・子育て支援金 | 0.23%(令和8年4月分〜) | 労使折半(本人0.115%) |

「労使折半=実質全額負担」の1人法人の現実

健康保険・介護保険・厚生年金は 労使折半(本人と会社で半額ずつ)が原則です。一般の従業員にとっては会社負担分は「会社が払うもの」ですが、1人法人オーナーにとっては 会社負担分も結局自分の財布から出ることになります。シミュ結果の「本人負担分」だけ見ると半分の感覚になりますが、トータル負担を把握するには 労使合算 の数字を見るのが現実的です。

シミュ結果から月額の方向性を読み取る

シミュレーターが出した数字は、そのままでは「どの月額を選べばいいか」の答えにはなりません。事業者の優先順位(手取り重視か、内部留保重視か、社保節約重視か)によって、選ぶべき月額の方向性が変わります。この方向性の整理は 役員報酬の決め方 で4パターン(A法人税最小化/B手取り最大化/C社保最小化/Dバランス型)に分類しており、ここではシミュ結果から「自分がどのパターンに寄せるべきか」を読み取る判定軸を提示します。

判定軸1:法人留保を増やしたいなら → 月額を下げる方向(パターンA)

中期手取りシミュレーターで 「法人留保合計」が大きいパターン が好ましいなら、月額を下げて法人税の軽減税率帯(年800万円までは15%)を活かす方向です。将来の役員退職金原資を法人に積み上げたい場合・事業の再投資余力を確保したい場合に該当します。詳細パターン論は 役員報酬の決め方 のパターンA(法人税最小化型)を参照してください。

判定軸2:個人の手取り現金を増やしたいなら → 月額を上げる方向(パターンB)

「個人手取り合計」を最大化したいなら、月額を上げる方向です。ただし、給与所得控除が年収850万円超で 195万円固定 になる点・所得税の限界税率が 900万円超で33%・1,800万円超で40%に跳ね上がる点に注意が必要です。月額を上げても税金で持っていかれて手取りが伸びないゾーンに入りやすいため、シミュレーターで具体的な手取りの伸びを必ず確認してください。詳細は 役員報酬の決め方 のパターンB(手取り最大化型)を参照してください。

判定軸3:社保の月額負担を最小化したいなら → 月額を最低限に(パターンC)

社会保険料シミュレーターで 「社保合計の月額」を最小化したいなら、月額を最低限まで下げる方向です。ただし、将来の老齢厚生年金額は標準報酬月額の累積で決まるため、社保を抑えると将来年金も小さくなります。短期の社保節約と長期の年金原資はトレードオフであることを理解した上で選ぶ必要があります。詳細は 役員報酬の決め方 のパターンC(社保最小化型)を参照してください。

判定軸4:3数字のどれも極端にしたくないなら → バランス型(パターンD・推奨)

3数字のいずれも極端な不利を避けたいなら、4軸(法人税の800万円境目・給与所得控除の850万円境目・厚年の65万円境目・所得税の900万円境目)の全てに同時にぶつからない設計を組むバランス型が無難です。中期手取りシミュレーターで5戦略を比較した時に「均等配分」が勝つケースが多いゾーンです。詳細は 役員報酬の決め方 のパターンD(バランス型)を参照してください。

自分の優先順位を決めてから月額を絞る

4つの判定軸のうち、自分が「どれを優先するか・どれを最低限避けたいか」を先に決めてから月額を絞ると、シミュ結果から月額の方向性が読み取りやすくなります。優先順位の決め方そのものに迷う場合は、税理士相談で事業フェーズ・家族構成・将来計画を踏まえた助言を受けるのが効率的です。

税理士相談に切り替えるタイミング

シミュレーターは「自分のケースの数字感覚をつかむ」までを担います。次の3つのケースは、シミュレーターの範囲を超えるため税理士相談で詰めるのが安全です。

シミュだけでは判断できない3ケース

シミュレーターの範囲外(税理士相談が必要なケース)

- ケース1:事業承継・退職金の設計。役員退職金は在任期間×報酬連動で算定するため、現在の月額役員報酬が将来の退職金原資に直結します。退職金の損金算入要件(不相当に高額でないこと)まで含めた設計は、税理士の関与が前提です。

- ケース2:複数役員(家族役員を含む)の報酬設計。配偶者・親族を役員にして所得分散する設計は、所得税の累進を抑える効果がある一方、労務の対価としての実態が必要で、税務調査で否認されるリスクがあります。配偶者の社会保険上の扶養(年収130万円超で外れる)まで含めた最適化は税理士相談で。

- ケース3:繰越欠損金・税額控除の活用。中小法人の繰越欠損金(青色欠損金10年繰越控除)・所得拡大促進税制・賃上げ促進税制などの税額控除は、シミュレーターでは反映できません。これらが効くかどうかで「役員報酬をいくらに置けば法人税が最も有利か」が変わります。

顧問契約 vs スポット相談の使い分け

税理士の関わり方には大きく 顧問契約(月額制で継続関与)と スポット相談(個別案件単発)の2種類があります。役員報酬の設計だけを単発で詰めたい場合はスポット相談で足り、毎月の記帳・年次決算・税務調査対応まで含めて任せたい場合は顧問契約が必要です。

法人化直後で記帳ボリュームが小さい場合は、最初の1年はスポット相談で役員報酬の方向性を固め、事業規模が大きくなってから顧問契約に切り替える流れも一般的です。税理士紹介サービスを使えば、相談無料で複数の税理士から見積もりを取って比較できます。

よくある質問(FAQ)

役員報酬のシミュレーションは何分くらいで終わりますか?

入力項目を絞っているため、慣れれば1ツールあたり1分前後で1パターンの試算が終わります。社会保険料シミュレーター(shaho-sim)は月額・賞与・年齢の3項目、中期手取りシミュレーター(tedori-sim)は3〜5年分の月額・賞与配分で、月額役員報酬を3〜5パターン入れ替えて比較しても合計10分程度です。本格的な意思決定(家族役員の設計・退職金の設計・繰越欠損金の活用など)は税理士相談で別途詰める前提です。

社会保険料シミュレーターと中期手取りシミュレーターは、どちらを先に使えばいいですか?

「今期の月額を決めたい・社保の月額負担を月単位で見たい」なら社会保険料シミュレーター(shaho-sim)から始めます。「3〜5年で配分パターン(均等・前重め・後重めなど)を比較したい・個人手取りと法人留保の合算で最大化したい」なら中期手取りシミュレーター(tedori-sim)から始めます。一般的には、まず shaho-sim で単年の社保感覚をつかんでから、tedori-sim で中期配分を試算するフローが入りやすいです。

シミュ結果と税理士の試算が食い違うことはありますか?

あります。法人化ナビのシミュレーターは協会けんぽ東京都・令和8年度の料率と給与所得控除・所得税累進・法人税の軽減税率を実装していますが、繰越欠損金の活用・家族役員への分散・退職金原資の設計・特定支出控除など、税理士が個別事案で組み込む論点はカバーしていません。シミュ結果はあくまで「自分のケースでの数字感覚をつかむためのたたき台」として使い、最終確定は税理士と詰めるのが安全です。

中期手取りシミュレーターの5戦略パターンとは何ですか?

中期手取りシミュレーター(tedori-sim)が比較する5つの月額役員報酬配分パターンです。① 均等:3〜5年とも同額、② 前重め:初年度が最も高く徐々に下げる、③ 後重め:初年度が最も低く徐々に上げる、④ 山なり:中間年がピーク、⑤ 谷型:中間年がボトム。事業利益の見通し・社保の頭打ち・所得税の累進をふまえて、5戦略のうち「個人手取り+法人留保の合算」が最大になるパターンを勝者として表示します。

シミュレーターで決まった月額をそのまま採用していいですか?

採用前に、株主総会または取締役会で 事業年度開始日から3か月以内 に決議する必要があります(法人税法34条1項1号・定期同額給与)。シミュレーターが提示する金額は「数字上の最適候補」であって、定期同額給与の要件・期首3か月以内の改定タイミング・議事録の作成は別途運用が必要です。決議後は、原則として1年間その月額を維持する前提で設計してください。

関連ツール・記事

役員報酬 中期手取りシミュレーター

月額vs賞与配分を3〜5年スパンで試算。個人手取り+法人留保の合算で「いくらが得か」を5戦略パターンで比較できます。

役員報酬の社会保険料シミュレーター

月額役員報酬・賞与・年齢から健保・厚年・介護の保険料を令和8年度料率で月額/年額に分けて即試算。

役員報酬の決め方|4軸の最適化フレーム

法人税・給与所得控除・社会保険料・所得税の4軸論で月額役員報酬を設計するフレーム。シミュ結果から月額方向性を読み取る判定軸の詳細パターン論はこちら。

役員報酬の社会保険料

1人社長でも社会保険は強制加入。義務・手続き・損金算入と社保料の関係まで網羅型解説。

事前確定届出給与の届出と運用

役員賞与を損金算入するには事前確定届出給与の届出が必要。届出期限・記載例・支給金額違い時の取扱いまで実務解説。

役員報酬カテゴリトップ

役員報酬の決め方・社会保険料・事前確定届出給与・シミュレーターまで、役員報酬に関する記事を一覧で確認できます。

出典・編集情報

このページは以下の公的機関・法令の公表情報を一次ソースとして作成しています。

- 全国健康保険協会(協会けんぽ)令和8年度都道府県別保険料率(東京都)

- 協会けんぽ 令和8年度東京都保険料額表(PDF・一次ソース)

- 協会けんぽ 介護保険料率

- 日本年金機構「厚生年金保険料額表」

- 国税庁タックスアンサー No.1410(給与所得控除)

- 国税庁タックスアンサー No.5759(法人税の税率・中小法人の軽減税率)

- 国税庁タックスアンサー No.5211(役員に対する給与・定期同額給与)

- e-Gov 法人税法(第34条 役員給与の損金不算入)

執筆: 法人化ナビ編集部 / 最終更新: 2026年5月22日

内容は令和8年度(2026年)の現行法令・協会けんぽ東京都料率に基づく一般的な解説で、個別の事案への適用を保証するものではありません。シミュレーターの試算結果は標準報酬月額等級・料率の簡略化を含むため、税理士・社労士による確定試算と差が出ることがあります。役員報酬の具体的な設計にあたっては、税理士・社労士にご相談ください。