結論:役員報酬の決め方は4軸の最適化問題

役員報酬は「高ければ手取りが増える」「低ければ社保が減る」というような単純な一軸の話ではありません。会社と個人の財布が一体である1人法人オーナーにとって、役員報酬の決め方は 法人税・給与所得控除・社会保険料・所得税の累進 という4つの軸が同時に動く最適化問題です。

この4軸はそれぞれ「境目(閾値)」を持っており、境目をまたぐとトータルの税負担・社保負担が階段状にジャンプします。例えば法人の所得が 年800万円 を超えると法人税の実効税率が15%から23.2%に跳ね上がり、厚生年金の標準報酬月額は 月65万円 で頭打ちになり、給与所得控除は年収850万円超で 195万円 固定になります。役員報酬を決めるとは、この複数の境目を読みながら最適点を探る作業です。

この記事では「いくらが正解か」という単一の答えは出しません。代わりに、4軸の捉え方と5ステップの決め方プロセス、よくある4パターンの比較 を提示します。あなた自身のケースで「月額役員報酬を変えると社保がいくら動くか」は社会保険料シミュレーターで即試算してください。

役員報酬を決める4つの軸

役員報酬の決め方を理解する一番の近道は、影響する4つの軸を一覧化して整理することです。それぞれの軸は独立しておらず、役員報酬を1万円動かすと4軸全てが連動して動きます。

| 軸 | 何が動くか | 注目すべき境目(閾値) | 効く方向 |

|---|---|---|---|

| 軸1:法人税 | 法人の所得に対する課税 | 年800万円(15%→23.2%) | 役員報酬を上げる → 法人税は減る |

| 軸2:給与所得控除 | 個人の課税所得計算の控除額 | 上限195万円(年収850万円超で頭打ち) | 役員報酬を上げる → 控除も増える(ただし上限あり) |

| 軸3:社会保険料 | 健保・介護・厚年の保険料 | 厚年は月65万円で頭打ち/健保は月139万円で頭打ち | 役員報酬を上げる → 社保は増える(境目で頭打ち) |

| 軸4:所得税の累進+住民税 | 個人の所得税・住民税 | 課税所得帯ごとに段差(195万/330万/695万/900万/1800万) | 役員報酬を上げる → 所得税・住民税は増える |

軸1:法人税の軽減税率帯(年800万円の境目)

資本金1億円以下の中小法人(普通法人)は、所得のうち年800万円までの部分に法人税の 軽減税率15% が適用されます。800万円を超える部分は 本則の23.2% です(タックスアンサー No.5759)。地方法人税・法人住民税・事業税まで含めた実効税率で見ると、800万円以下は約23%前後、超過部分は約33%前後と、約10ポイントの段差があります。

この境目を意識して「法人の所得を800万円ちょうどに納める」という発想は1人法人で広く採られる戦略の一つです。ただし、軽減税率の境目に合わせるかどうかは、個人側の所得税率の段差(次の軸4)と必ずセットで検討してください。

軸2:給与所得控除のカーブ(上限195万円)

役員報酬は税務上「給与所得」として扱われ、給与収入から 給与所得控除 を引いた後の金額が課税対象になります(タックスアンサー No.1410)。給与所得控除は給与収入が多いほど多く控除されますが、年収850万円超で195万円固定 となり、それ以上は増えません。

つまり、年収850万円までは「役員報酬を上げると控除も増えて課税所得の伸びが抑えられる」効果があり、850万円超は「役員報酬を上げても控除は増えず、増額分がそのまま課税所得に乗る」ことになります。年収850万円・月額役員報酬約70万円が、給与所得控除の観点での一つの折れ点です。

軸3:社会保険料の標準報酬月額(厚年は月65万円で頭打ち)

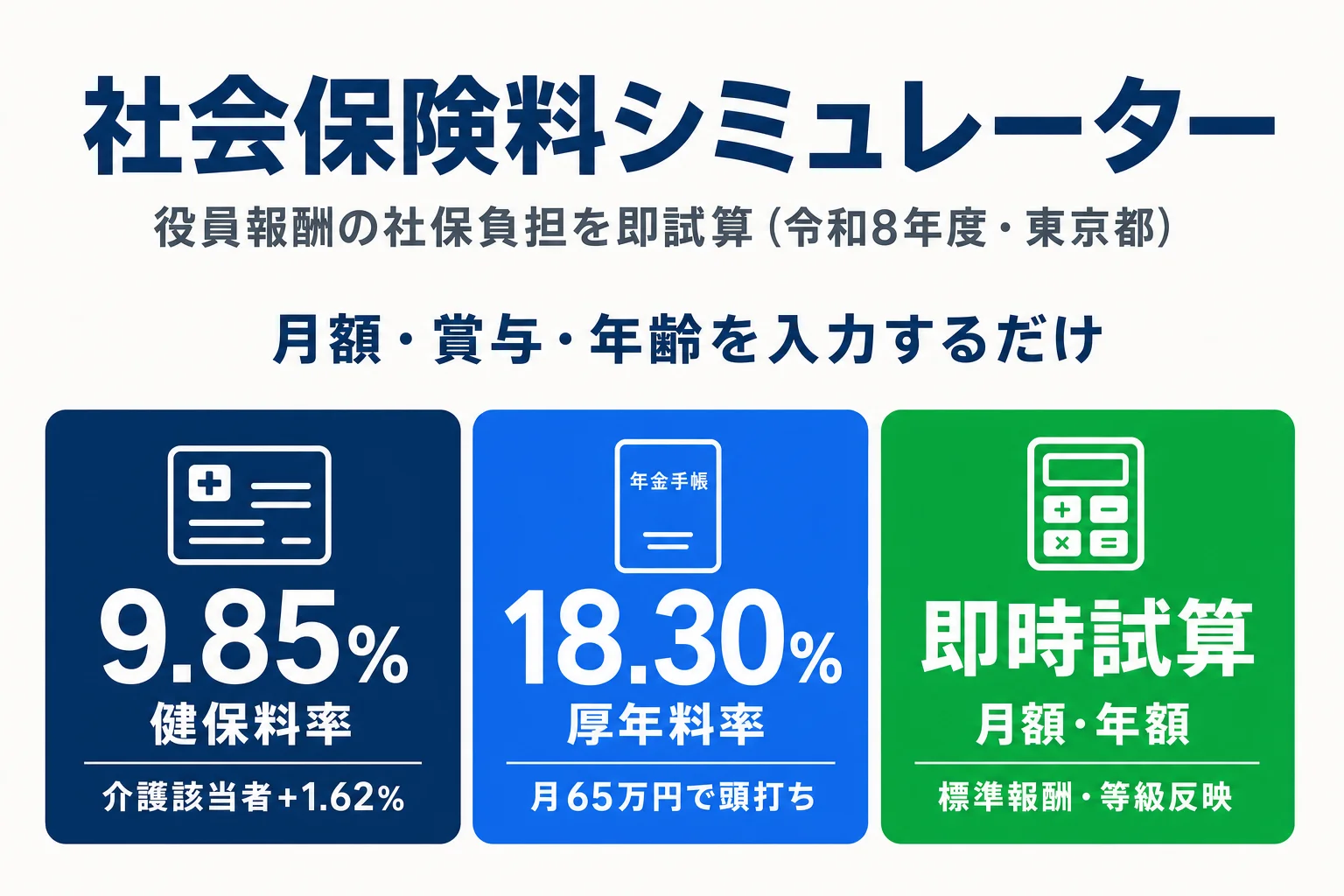

健康保険・厚生年金は「標準報酬月額」という等級表に当てはめて保険料を計算します。重要な境目は、厚生年金の 第32等級650,000円(月65万円) です。月額役員報酬を65万円超に設定しても厚生年金保険料はそれ以上増えません(社保節約の観点では「ここを超えると以降の社保負担増加が緩む」境目)。一方、健康保険・介護保険の上限は健保第50等級1,390,000円(月139万円)で、月65万円〜139万円のゾーンは「厚年は頭打ち・健保はまだ増える」非対称な領域になります。

社会保険料の料率合計は本人+会社負担で 健保9.85%+厚年18.30%=29.77%(40〜64歳は介護1.62%が加算され約30%)。1人法人では会社負担分も結局自分の財布なので、実質負担はこの率の 役員報酬への直接乗算 として効きます。料率・等級の詳細は 役員報酬の社会保険料の解説記事 を参照してください。

軸4:所得税の累進+住民税10%

個人の所得税は 5%/10%/20%/23%/33%/40%/45% の7段階の累進課税で、課税所得が195万・330万・695万・900万・1,800万・4,000万円の境目で限界税率が跳ね上がります。これとは別に、住民税の所得割が標準税率10%で一律課されます(均等割は別途定額)。

役員報酬を上げると課税所得が増え、累進テーブルを登っていきます。トータル税負担の観点では、軸1の法人税の段差(800万円で約10ポイント増)と、軸4の所得税の段差(330万円で10%→20%、695万円で20%→23%、900万円で23%→33%)の どちらの段差が低いか を見ながら、利益を法人と個人のどちらに置くかを決めます。

役員報酬の決め方5ステップ

役員報酬の決め方には、業界標準の5ステップフローがあります。境目を意識しながら順を追って詰めていくことで、勘ではなく数字で根拠ある月額役員報酬に落とし込めます。

役員報酬の決め方5ステップ(実践フロー)

- Step 1: 会社の利益見込みを確定。前期実績または当期予測から、税引前利益のレンジを上下幅で見積もる

- Step 2: 法人税側で「800万円境目」を意識。法人所得を軽減税率帯に納めるか超えるかで役員報酬の幅を決める

- Step 3: 社会保険料シミュレーターで社保込み手取りを試算。月額役員報酬の候補を3〜5パターン入れて社保負担を比較

- Step 4: 給与所得控除と所得税・住民税のバランスを取る。年収850万円の折れ点・所得税率の段差を踏まえて月額を絞り込む

- Step 5: 期首3か月以内に株主総会・取締役会決議で確定。法人税法34条の定期同額給与要件を満たすため、文書化を忘れずに

Step 1:会社の利益見込みを確定

役員報酬の決定は、会社の利益見込みからの 逆算 で始まります。前期決算があるなら前期実績、創業初年度なら売上・経費の予測から税引前利益のレンジを上下幅で見積もります。「だいたい月50万円」のように勘で決めると、期末に法人税の境目を踏み外したり、給与所得控除の上限を超えて個人側のメリットがなくなったりします。

Step 2:法人税側で「800万円境目」を意識

Step 1で見積もった税引前利益から、役員報酬を引いた後の法人所得が 800万円以下に納まるか/超えるか を判定します。納まるなら役員報酬を控えめにして法人税の軽減税率帯を活かす、超えるなら個人側に振って法人所得を800万円ちょうどに合わせる、というのが定番の発想です。ただしこれは法人税だけの観点なので、次のステップで個人側の負担も合算します。

Step 3:社会保険料シミュレーターで社保込み手取りを試算

Step 2で出た役員報酬の候補(例:月額40万・50万・60万・70万)をシミュレーターに入れて、それぞれの社保負担と手取りを比較します。シミュレーターでは月額・賞与・年齢を入れるだけで、健保・介護・厚年・所得税・住民税を踏まえた手取りを返します。月額65万円・139万円の境目をまたぐとどう変わるか を、自分の数字で確認するのがこのステップの目的です。

Step 4:給与所得控除と所得税・住民税のバランスを取る

Step 3で社保込み手取りを比較した後、給与所得控除のカーブ(年収850万円で上限195万円)と所得税の累進テーブル(課税所得330万・695万・900万の境目)も合わせて見ます。年収850万円超のゾーンは「役員報酬を増やしても控除は伸びず、所得税は累進で20%→23%→33%と上がる」ため、ここを超える設計はトータル税負担で逆効果になりやすいゾーンです。

家族役員に分散している場合は、配偶者・親族の所得税率も合わせて検討します。1人で年収1,200万円持つよりも、配偶者と分けて2人で600万円ずつ持つ方が、所得税の累進が抑えられるケースが多くあります(ただし配偶者の実態が労務の対価としての給与に該当する必要あり)。

Step 5:期首3か月以内に株主総会・取締役会決議で確定

役員報酬は法人税法34条1項1号の 定期同額給与 要件を満たさないと全額損金算入できません。要件は「1か月以下の一定期間ごとに支給」「各支給時期で同額」で、改定可能なのは原則として 事業年度開始から3か月以内 の通常改定だけです(タックスアンサー No.5211)。

Step 1〜4で決めた月額役員報酬を、事業年度開始日から3か月以内に株主総会または取締役会で決議し、議事録を残します。月額の変更日も議事録に明記しておくと、税務調査で「変更時期が確定している」ことを示せて安心です。

よくある決め方パターン4種

役員報酬の決め方には実務でよく見られる4つの代表パターンがあります。それぞれにメリット・デメリットがあり、事業フェーズや経営者の選好によって使い分けます。

パターンA:法人税最小化型(役員報酬を低めに)

法人税最小化型(役員報酬:低)

- 個人の所得税・住民税・社保が全て低く抑えられる

- 法人に利益を残せるため内部留保・再投資に回せる

- 将来の役員退職金原資を法人に積み上げやすい

この型の弱点

- 法人税が増える(軽減税率帯を超えると実効税率約33%)

- 生活費の捻出が苦しくなる

- 将来の老齢厚生年金が小さくなる

法人に利益を残して内部留保したい場合や、将来の役員退職金(法人で積み立てて退職時に低税率で受け取る)を最大化したい場合に採られる型です。生活費の確保が課題になります。

パターンB:手取り最大化型(役員報酬を高めに)

手取り最大化型(役員報酬:高)

- 法人税の損金算入額が増えて法人税は減る

- 将来の老齢厚生年金が増える(月65万円までは比例)

- 個人の手取り現金が増える

この型の弱点

- 所得税が累進で大幅に増える(年収900万円超で33%)

- 社保負担が増える(厚年は月65万円で頭打ちだが健保は月139万円まで増える)

- 給与所得控除が年収850万円超で頭打ち(195万円固定)

個人の現金を手元に置きたい・将来年金を増やしたいケースで採られます。年収850万円・900万円・1,800万円の境目で所得税率がジャンプするため、限界税率を意識した設計が必要です。

パターンC:社保最小化型(最低限の役員報酬)

社保最小化型(役員報酬:極小)

- 健保・厚年の保険料が最小化される

- 個人の所得税・住民税も大きく減る

この型の弱点

- 将来の老齢厚生年金が極小(標準報酬月額の累積で決まるため)

- 健保の傷病手当金・出産手当金などの給付額も小さくなる

- 法人税が大幅に増える(利益が法人に残るため)

- 役員報酬0円に近づけると生活費を法人から取れず実務上困難

事業初期で当面の社保負担を抑えたい場合に選ばれることがありますが、将来年金が極小になり、長期では損になりやすい型です。短期の社保節約だけを動機にすると将来の年金で大きな損失になるため、選ぶなら期間限定の戦略として割り切るのが安全です。

パターンD:バランス型(4軸の妥協点)— 推奨

バランス型(役員報酬:中庸)

- 法人税・所得税・社保のいずれも極端に高くならない

- 将来年金もそれなりに積み上がる

- 生活費が確保できる

- 4軸全てで「境目を超える前」に納まる設計がしやすい

この型の弱点

- 単一指標(法人税のみ等)の最適化からは外れる

- 「ベストではない」という心理的抵抗が出ることがある

実務的に最も多くの1人法人が採用する型で、当ガイドでもバランス型を基本線として推奨します。月額40万〜70万円の範囲で「軸1(法人税の800万円境目)」「軸2(給与所得控除の850万円境目)」「軸3(厚年の65万円境目)」「軸4(所得税の900万円境目)」の全てに同時にぶつからない設計を組みます。具体的な金額は事業の利益水準・家族構成で変わるため、シミュレーターでパターンA〜Dを並べて手取りを比較するのが効率的です。

どのパターンが自分に合うか試算する

パターンA〜Dそれぞれの月額役員報酬を社会保険料シミュレーターに入れると、社保・所得税・住民税まで含めた手取りが比較できます。法人税側の試算(パターンによる法人税額の差)は税理士と詰めるのが現実的です。

やってはいけない決め方

4軸の最適化を意識しても、運用面で 絶対にやってはいけない決め方 を踏むと、せっかくの設計が損金不算入で台無しになります。1人法人で頻発する4つの落とし穴を列挙します。

やってはいけない決め方1:期中変更(定期同額給与違反)

役員報酬は法人税法34条1項1号の 定期同額給与 要件を満たさないと全額損金算入できません。事業年度開始から3か月以内の通常改定を除いて、期中の変更は原則禁止です。「社保が思ったより重いから5月から月額を下げよう」と動かすと、その差額は全額損金不算入となり法人税の課税対象になります。例外として認められるのは「臨時改定事由」「業績悪化改定事由」の2パターンだけです。

やってはいけない決め方2:損益に応じて毎月変える

月の売上が多い月は役員報酬を多くし、少ない月は少なくする「損益連動型」は、定期同額給与の「各支給時期で同額」の要件を真正面から違反します。全額損金不算入となり、業績連動という名目を付けても法人税法上は通りません。月額は事業年度を通じて一定額にする必要があります。

やってはいけない決め方3:役員報酬0円

「社保を払いたくない」「税金を払いたくない」という発想で役員報酬を0円にすると、複数の損失が同時に発生します。① 社会保険の資格喪失で将来年金の積み上げが完全停止、② 健保の傷病手当金・出産手当金などの給付対象から外れる、③ 役員退職金の原資(在任期間×報酬連動)が小さくなる、④ 生活費を法人から取れないので役員貸付金が膨らみ財務評価が悪化、⑤ 国保・国年に個人で加入する必要があり、結局トータル負担で損になりやすい。事業初期の極めて限定的な期間以外は採るべきではありません。

やってはいけない決め方4:業績連動と言いつつ事前確定届出給与未提出

「役員賞与は業績連動だから多めに払う」と言いつつ 事前確定届出給与 として税務署に届け出ていない場合、その賞与は全額損金不算入です(法人税法34条1項2号)。届出は支給する日(株主総会決議の日)から1か月以内、または事業年度開始から4か月以内のいずれか早い日までに行う必要があります。届け出ても「届出と異なる金額・時期で支給」すると同様に全額否認されます。

これら4つは1人法人で「自分の会社だから自由に決められる」という感覚で踏みがちな落とし穴です。役員報酬の決め方の 「決め方」と「運用」は別物 として、運用ルール(定期同額・事前確定届出)を最初に頭に入れてから設計に入るのが安全です。

よくある質問(FAQ)

役員報酬は1年に何回変えられますか?

原則として、事業年度開始から3か月以内の通常改定で年1回までです(法人税法34条1項1号・定期同額給与)。それ以外で改定が認められるのは「臨時改定事由」(役員の職務内容に重大な変更があった場合)と「業績悪化改定事由」(経営状況の著しい悪化)の2パターンに限定されます。社保が重いから、税負担を減らしたいから、といった理由での期中変更は損金不算入となり、減額分・増額分が法人税の課税対象になります。期中に動かしたくなる前に、まず社会保険料シミュレーターで来期の数字を試算しておきましょう。

役員報酬は会社の利益から逆算するべきですか?

はい、逆算が基本です。会社の利益見込み(前期実績または当期予測)を起点として「いくら役員報酬として配分すれば、法人税側で軽減税率帯に納まるか/個人側で給与所得控除を最大化できるか」を試算します。利益が見えないまま勘で月額を決めると、期末に「軽減税率境目の年800万円を超えて法人税の実効税率が跳ね上がった」「給与所得控除の上限195万円を超えて個人側のメリットがなくなった」といった事故が起きます。期首3か月以内に決めなければならない(法人税法34条)ため、創業初年度は前期データがない分、利益予測の精度が直接報酬設計の精度を決めます。

役員報酬を高くすると将来の年金は増えますか?

厚生年金保険料は標準報酬月額に比例して将来の老齢厚生年金額が決まるため、原理的には増えます。ただし、標準報酬月額の上限は第32等級650,000円(月65万円)で頭打ちのため、月額役員報酬を65万円超に設定しても厚年保険料はそれ以上増えず、将来年金も増えません。社保節約を狙うなら65万円以下、年金最大化を狙うなら65万円ちょうど、というのが厚年単独で見た時の設計の目安です。健保・介護の上限はもっと上(健保第50等級139万円)なので、月額65万円〜139万円のゾーンは「厚年は頭打ち・健保はまだ増える」非対称ゾーンになります。詳しい料率は役員報酬の社会保険料で解説しています。

配偶者を役員にして所得分散すると効果はありますか?

効果はありますが、慎重さも必要です。配偶者を役員にして役員報酬を分散することで、所得税の累進課税の影響を分散させる(2人で持つことで両方とも低い税率帯に収まる)効果があります。一方、配偶者の役員報酬も労務の対価としての実態(実際に経営に関与しているか)が必要で、形式だけの役員に高額報酬を支払うと税務調査で否認されるリスクがあります。また、社会保険上は配偶者を扶養に入れられなくなるため、配偶者にも社保負担が発生します(年収130万円超で扶養外れ)。配偶者役員の報酬設計は、所得税・社保・税務リスクの3つを同時に検討する必要があるため、税理士相談の費用対効果が大きい領域です。

法人税の軽減税率の境目に合わせるのが正解ですか?

一つの代表的な戦略ですが「正解」とまでは言い切れません。法人税の軽減税率は所得800万円までが15%、超えると23.2%という段差があるため、法人の所得(利益)が800万円ちょうどになるように役員報酬を調整する設計は理にかなっています。ただし、これは「法人税を最小化する」観点だけの最適化で、個人側の所得税(累進)・社保(標準報酬月額の段差)まで含めるとずれる場合があります。実務的には、法人側で軽減税率帯を意識しつつ、個人側で給与所得控除のカーブと所得税・住民税の限界税率を見るのが定石です。詳細な試算は社会保険料シミュレーターで社保部分を、税理士相談で法人税・所得税まで含めた一気通貫の最適化を行うのがコスト効率が高いです。

関連ツール・記事

役員報酬の社会保険料シミュレーター

月額役員報酬・賞与・年齢から健保・厚年・介護の保険料を令和8年度料率で即時試算。決め方5ステップのStep 3で必須。

役員報酬 中期手取りシミュレーター

月額vs賞与配分を3〜5年スパンで試算。個人手取り+法人留保の合算で「いくらが得か」を比較できます。

役員報酬の社会保険料

1人社長でも社会保険は強制加入。義務・手続き・損金算入と社保料の関係まで網羅型解説。

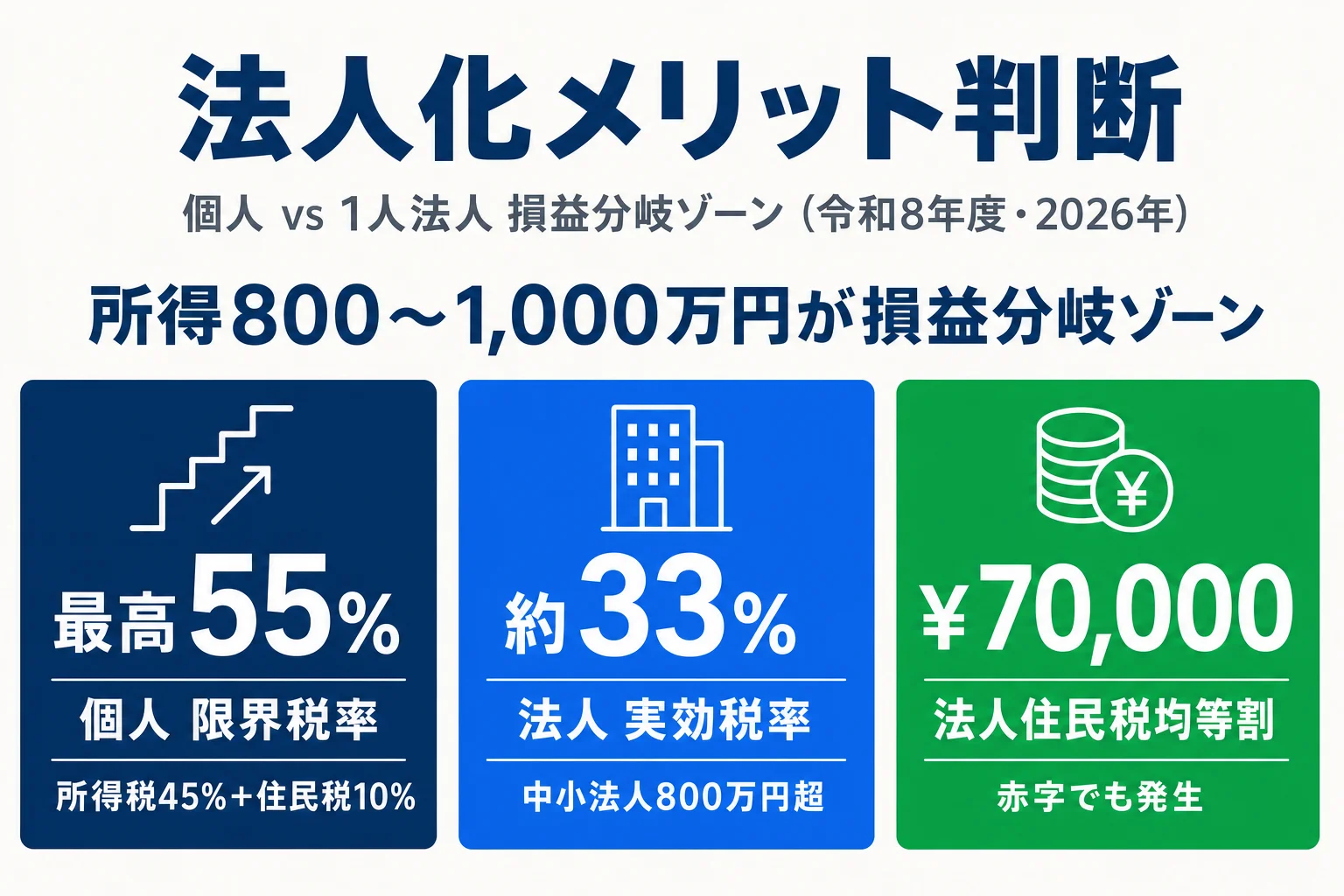

法人化メリット判断ガイド

所得800〜1,000万円が損益分岐ゾーンになる理由を、社保負担・均等割・顧問料込みのトータルコストで具体額提示。

役員報酬の相場

「いくらにすべき」の出発点を年商別・タイプ別チェックリストで見つける意思決定ガイド。

役員報酬の損金算入

決めた月額を損金にするための3類型と不相当高額の上限。決め方の前提となる制度ハブ。

役員報酬は期中に減額できる?

業績悪化改定が認められる条件と、損金不算入になるケースの線引きを解説。

法人決算・申告の流れと期限

事業年度終了から2か月の申告期限まで、決算で何をいつやるかを時系列で整理。

役員報酬カテゴリトップ

役員報酬の決め方・社会保険料・事前確定届出給与・シミュレーターまで、役員報酬に関する記事を一覧で確認できます。

出典・編集情報

このページは以下の公的機関・法令の公表情報を一次ソースとして作成しています。

- 国税庁タックスアンサー No.1410(給与所得控除)

- 国税庁タックスアンサー No.5759(法人税の税率・中小法人の軽減税率)

- 国税庁タックスアンサー No.5211(役員に対する給与・定期同額給与)

- e-Gov 法人税法(第34条 役員給与の損金不算入)

- 全国健康保険協会(協会けんぽ)令和8年度都道府県別保険料率(東京都)

- 協会けんぽ 令和8年度東京都保険料額表(PDF・一次ソース)

- 日本年金機構「厚生年金保険料額表」

- 日本年金機構「強制適用事業所と任意適用事業所」

- 協会けんぽ 介護保険料率

執筆: 法人化ナビ編集部 / 最終更新: 2026年5月20日

内容は令和8年度(2026年)の現行法令・協会けんぽ東京都料率に基づく一般的な解説で、個別の事案への適用を保証するものではありません。法人税の実効税率や所得税の累進テーブルは事業の規模・課税所得・家族構成で個別に変動します。役員報酬の具体的な設計にあたっては、税理士・社労士にご相談ください。