結論:役員報酬の損金算入は3類型に限られる

役員報酬を法人税の損金(経費)に算入できるのは、法人税法34条1項が定める3類型に該当する場合だけです。従業員給与のように「払えば原則損金」とはならず、支給のしかたが法令の型に当てはまっているかどうかで損金算入の可否が決まります。

役員報酬の損金算入で押さえる3点

- 損金算入できるのは3類型のみ — 定期同額給与・事前確定届出給与・業績連動給与(法人税法34条1項)

- 1人法人・同族会社は実質2本柱 — 業績連動給与は同族会社では原則使えないため、定期同額給与+事前確定届出給与で設計

- 形式を満たしても不相当高額部分は損金不算入 — 施行令70条1号イの4要素で判定(法人税法34条2項)

この記事は損金算入の全体像を束ねるハブです。届出期限や改定の計算といった個別実務は、各論の記事へ案内します。月額の最適点を数値で見たい場合は 役員報酬 中期手取りシミュレーター をご利用ください。

なぜ役員報酬だけ損金算入が制限されるのか

役員は会社の意思決定を握っているため、報酬を自由に動かせば「利益が出た期は役員報酬を増やして法人税を圧縮する」といった利益操作が可能になります。これを防ぐため、法人税法34条は事前に決めた型のとおりに支給した役員給与だけを損金算入とし、期中の恣意的な増減を損金不算入とする構造を採っています。

つまり損金算入の3類型は、いずれも「期中に自由に動かせない」という性質を共有しています。定期同額給与は毎月同額、事前確定届出給与は事前届出どおり、という縛りが、利益操作の余地をなくす仕組みになっています。

損金算入できる役員給与の3類型

法人税法34条1項が損金算入を認める役員給与は、次の3類型です。

| 類型 | 根拠 | 要件の要点 | 1人法人での位置づけ |

|---|---|---|---|

| ①定期同額給与 | 34条1項1号 | 1か月以下の一定期間ごとに同額支給 | 主軸(月額報酬) |

| ②事前確定届出給与 | 34条1項2号 | 所定の時期に確定額を支給する旨を事前届出 | 賞与で使う |

| ③業績連動給与 | 34条1項3号 | 一定の指標に連動・開示要件あり | 同族会社は原則使えない |

1人法人・家族法人の多くは「同族会社」に該当し、③業績連動給与は完全支配関係のある法人との間でしか使えないため、実務上は①定期同額給与と②事前確定届出給与の2本柱で報酬を設計します。

①定期同額給与(主軸)

定期同額給与は、1か月以下の一定の期間ごとに、各支給時期の支給額が同額の役員給与です(法人税法34条1項1号)。月額役員報酬の標準的な形で、損金算入の主軸になります。

改定が認められる3つのタイミング

期中に金額を動かせるのは、次の3類型に限られます(法人税法34条1項1号・施行令69条、タックスアンサー No.5211)。

定期同額給与の改定が認められる3類型

- 期首3か月以内の通常改定 — 事業年度開始日から3か月を経過する日までの改定

- 臨時改定事由 — 役員の職制上の地位の変更・職務内容の重大な変更などやむを得ない事情

- 業績悪化改定 — 経営状況が著しく悪化したことによる減額改定に限る

これ以外のタイミングで増減額すると、定期同額に該当しない部分が損金不算入になります。改定の具体的な計算ロジックや社保への波及は 役員報酬改定の3パターン で詳しく解説しています。

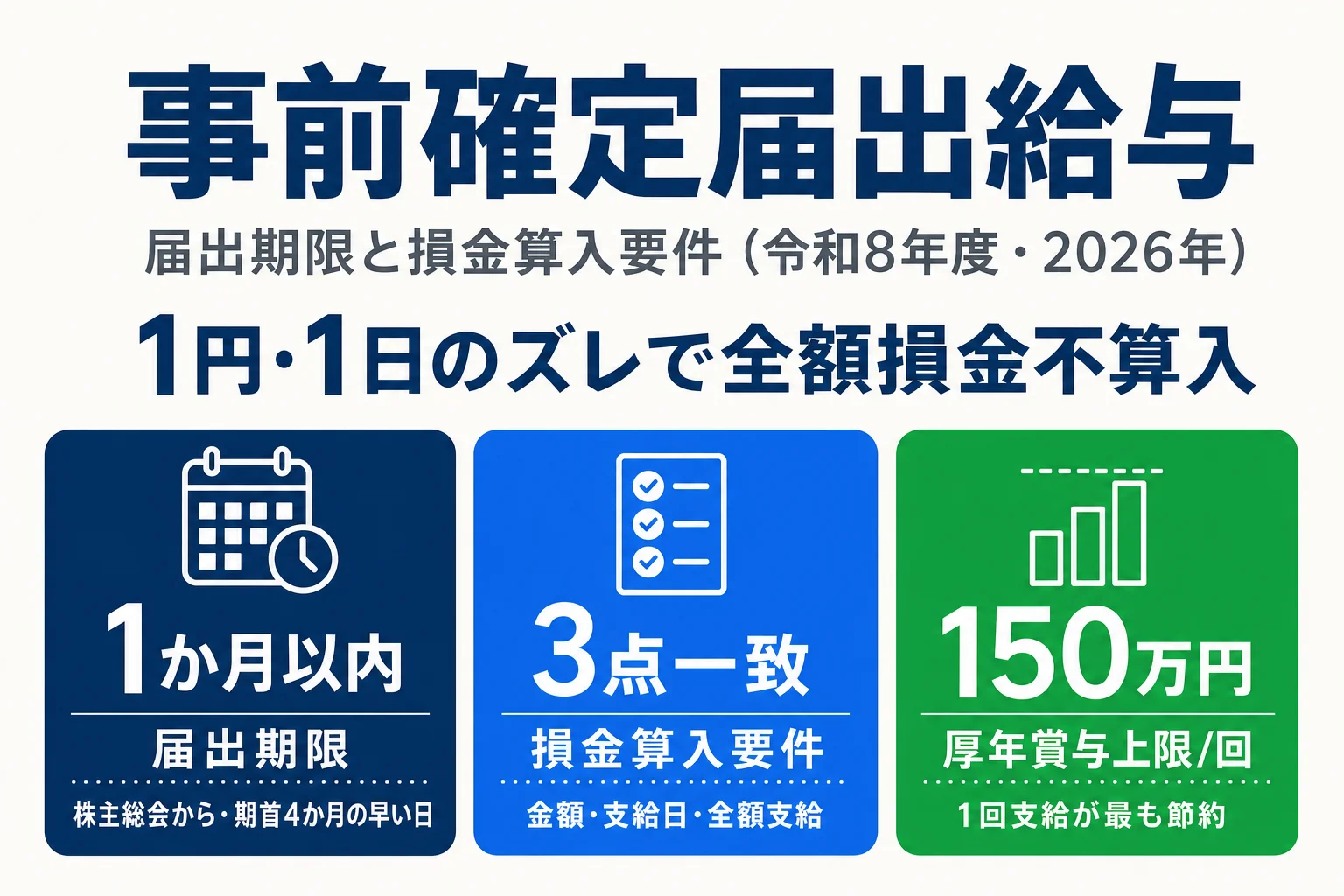

②事前確定届出給与(賞与で使う)

事前確定届出給与は、役員の職務につき所定の時期に確定した額を支給する旨を、あらかじめ税務署に届け出ておく給与です(法人税法34条1項2号)。役員賞与を損金算入できる唯一の方法で、月額報酬とは別に「いつ・いくら」を事前に固定します。

届出と支給の3点一致が損金算入の条件

届出した金額・支給日のとおりに全額支給することが損金算入の条件で、1円・1日でもずれると全額が損金不算入になります(基本通達9-2-14)。届出期限は株主総会等の決議日から1か月、または事業年度開始から4か月のいずれか早い日です(施行令69条4項)。

役員賞与そのものの考え方と社保への影響は 役員賞与の損金算入、届出書の書き方や損金不算入になる典型ケースは 事前確定届出給与の解説 で扱っています。

③業績連動給与(1人法人は原則使えない)

業績連動給与は、利益などの指標に連動して支給する役員給与です(法人税法34条1項3号)。ただし、内国法人のうち同族会社が使えるのは「同族会社以外の法人との間に当該法人による完全支配関係があるもの」に限られます。

1人法人・家族法人の多くは同族会社に該当し、この完全支配関係の要件を満たさないため、業績連動給与は原則として使えません。加えて、有価証券報告書での開示や報酬委員会等の手続要件もあり、中小の1人法人で活用される場面はほとんどありません。実務上は前述の2本柱で設計する、と理解しておけば十分です。

3類型を満たしても損金不算入になる「不相当に高額」

定期同額給与や事前確定届出給与の形式要件を満たしていても、不相当に高額な部分は損金不算入です(法人税法34条2項・施行令70条1号イ)。施行令70条1号イは、過大かどうかの判定基準として次の4要素を条文に明記しています。

不相当高額の判定4要素(施行令70条1号イ)

- 要素1:役員の職務の内容 — 業務執行・経営判断への関与の度合い

- 要素2:法人の収益の状況 — 売上・利益水準と役員給与額のバランス

- 要素3:使用人に対する給与の支給の状況 — 一般従業員給与とのバランス

- 要素4:同種事業・類似事業規模の法人の役員給与の支給状況 — 同業類似法人比較(条文に明記)

4要素は「総合勘案」で判定されるため、損金算入額に一律の上限はありません。一方で、同業・同規模の法人と大きく乖離した高額は否認の根拠になりやすく、これが実質的な上限の天井になります。上限側の感覚は 役員報酬の相場、家族役員に高額を支給する場合の論点は 家族役員報酬 で扱っています。

役員報酬0円は損金算入と無関係に選べる

役員報酬を0円(不支給)にすること自体は適法で、設立初年度や利益が見込めない期に選ばれることがあります。役員報酬が0円なら、その分の損金は発生しないため、損金算入の話とは別の論点です。

役員報酬0円を選ぶときに確認する論点

- 社会保険 — 報酬が無ければ健保・厚年の被保険者にならない場合がある。国民健康保険・国民年金への切替や扶養の可否を確認

- 法人税 — 報酬を0円にして法人に利益が残れば、その利益には法人税が課税される

- 生活費 — 役員個人の生活費をどう確保するか(役員貸付・配当など)を別途検討

- 期中の変更 — 0円から期中に支給を始める場合も、定期同額給与の改定ルール(期首3か月以内など)の制約を受ける

「0円が常に得」とは限りません。利益の見込みと生活費の必要額を踏まえ、月額をいくらにするかは 役員報酬の決め方 と 社会保険料シミュレーター で具体的に検討するのが実務的です。

よくある質問(FAQ)

役員報酬を毎月同じ額にしておけば、必ず全額損金算入できますか?

定期同額給与の形式要件(1か月以下の一定期間ごとに同額支給)を満たしていても、「不相当に高額な部分」は損金不算入になります(法人税法34条2項・施行令70条1号イ)。判定は職務の内容・会社の収益の状況・他の使用人への給与の支給状況・同業類似法人の役員給与の支給状況の4要素の総合勘案で行われます。月額を一定にすることは損金算入の必要条件であって、十分条件ではない点に注意してください。具体的な適正額は業種・規模で変わるため、税理士に相談するのが効率的な領域です。

期の途中で役員報酬を増額したら、増額分だけが損金不算入になりますか?

増額のしかたによります。事業年度開始から3か月以内の通常改定・臨時改定事由・業績悪化改定(減額のみ)のいずれにも当たらない期中増額は、定期同額給与に該当しない部分が損金不算入になります(法人税法34条1項1号・施行令69条)。たとえば期首から月50万円だったものを期の途中で月70万円にした場合、増額後の各月のうち定期同額とみなされない上乗せ部分が否認される扱いになります。改定の3類型と計算の詳細は役員報酬改定の3パターンで解説しています。

役員賞与は損金算入できないと聞きましたが、方法はありますか?

通常の臨時賞与は損金算入できませんが、「事前確定届出給与」として税務署へ事前に届け出れば損金算入できます(法人税法34条1項2号)。届出した金額・支給日のとおりに全額支給することが条件で、1円・1日でもずれると全額損金不算入になります。届出期限は株主総会等の決議日から1か月、または事業年度開始から4か月のいずれか早い日です。詳しくは役員賞与の損金算入と事前確定届出給与の解説を参照してください。

役員報酬を0円にすれば法人税も社会保険も払わなくて済みますか?

役員報酬を0円にすること自体は適法で、設立初年度や赤字期に選ばれることがあります。報酬が無ければ健康保険・厚生年金の被保険者にならない場合がありますが、その場合は国民健康保険・国民年金への切替や、配偶者の扶養に入れるかの確認など別の論点が発生します。また、法人に利益が残れば法人税は課税され、役員個人の生活費をどう確保するか(役員貸付・配当など)も別途検討が必要です。0円が常に有利とは限らないため、利益見込みと生活費を踏まえて判断してください。

損金算入できる金額に上限はありますか?

一律の金額上限は法令にありませんが、「不相当に高額な部分」は損金不算入になります(法人税法34条2項・施行令70条1号イ)。実質的な上限は、職務の内容・会社の収益・他の使用人給与・同業類似法人比較の4要素から導かれる「相当な額」です。同業・同規模の法人と大きく乖離した高額は否認の根拠になりやすいため、上限側の感覚は役員報酬の相場、最適点の試算は中期手取りシミュレーターで確認するのが実務的です。

関連ツール・記事

事前確定届出給与とは

損金算入3類型の②。届出期限・損金算入の3点一致・損金不算入になる典型ケース7選まで深掘り。

役員賞与の損金算入

役員賞与は原則損金不算入。事前確定届出給与で損金算入する方法と社保への影響を整理。

役員報酬改定の3パターン

損金算入3類型の①の改定ルール。期首3か月・臨時改定・業績悪化減額の計算ロジックを深掘り。

役員報酬の決め方

損金算入の枠内で、法人税・所得税・社保・累進の4軸から月額を最適化する5ステップ。

役員報酬の相場

上限側の天井(不相当高額)の感覚を、年商別・業種別の判断フレームとタイプ別チェックリストで整理。

役員報酬 中期手取りシミュレーター

損金算入の枠内で月額と賞与をどう配分すると手取り+法人留保が最大化するかを3〜5年で試算。

出典・編集情報

このページは以下の公的機関・法令の公表情報を一次ソースとして作成しています。

- e-Gov 法人税法(第34条 役員給与の損金不算入)

- e-Gov 法人税法施行令(第69条 定期同額給与・事前確定届出給与/第70条 過大な役員給与)

- 国税庁タックスアンサー No.5211(役員に対する給与・定期同額給与の改定)

- 国税庁タックスアンサー No.5202(役員給与の損金算入)

- 国税庁タックスアンサー No.5200(役員の範囲)

執筆: 法人化ナビ編集部 / 最終更新: 2026年5月30日

内容は令和8年度(2026年)の現行法令に基づく一般的な解説で、個別の事案への適用を保証するものではありません。不相当高額の判定は職務内容・収益・他従業員給与・同業類似法人水準で個別判断され、判定軸が複数あるため、具体的な役員報酬の設計にあたっては税理士にご相談ください。