結論:家族役員報酬は「実態×適正額」の両立が必要

配偶者や親族を役員に入れて報酬を分散することで、所得税の累進テーブルを下のゾーンで使う設計(所得分散)ができ、家族単位での税負担を抑える余地があります。一方、形式だけの「名義役員」に高額報酬を支払うと、税務調査で 損金不算入 となり法人税の課税対象に戻されます。

損金算入できるかどうかの判定軸は2つに分けて考えると整理しやすくなります。

家族役員報酬の損金算入を分ける2軸

- 軸1:実態(労務の対価としての実態があるか)— みなし役員・使用人兼務役員の区分判定と、経営従事・業務記録の有無

- 軸2:金額の適正性 — 法人税法施行令70条1号イの判定4要素(職務内容・収益・他従業員給与・同業類似法人比較)

この記事では、家族役員に関わる制度(みなし役員・使用人兼務役員・専従者給与)を条文番号付きで分離し、節税効果と否認リスクを並べて整理します。具体的な月額・賞与設計の試算は 役員報酬 中期手取りシミュレーター で、最終的な金額確定は税理士と詰めるのがコスト効率が高い領域です。

家族を役員にする節税効果

家族を役員にして役員報酬を分散させると、所得税の累進課税が「2人で低い税率帯に納める」効果で抑えられる場合があります。所得分散の効果はオーナー1人の所得が課税所得900万円超(限界税率33%)のゾーンに入っているケースで特に大きく出やすい傾向があります。

所得分散(累進税率の差を利用)

所得税は 5%/10%/20%/23%/33%/40%/45% の7段階累進で、課税所得330万・695万・900万・1,800万・4,000万円の境目で限界税率がジャンプします。オーナーが1人で課税所得1,200万円持つよりも、配偶者と分けて2人で600万円ずつ持つ方が、合計の所得税額が下がるケースが多くあります。住民税は10%一律なので影響は中立ですが、所得税側で段差をまたがせる設計効果は明確です。

ただし、配偶者の役員報酬も 労務の対価としての実態 を備える必要があり、形式だけの分散は否認の対象になります。実態の裏付けが必要な点が、所得分散効果の上限を実質的に決めます。

退職金・社会保険の家族活用の論点

家族役員に退職時の役員退職金を設計することで、所得税の 退職所得控除(勤続年数連動)と 1/2課税 の優遇税制を活用できる場面があります。役員退職金は在任期間・最終報酬月額・功績倍率で決まるため、家族役員を長期で在任させることが原資の積み上げに直結します。

社会保険の観点では、家族役員が年収130万円超になると配偶者・親族を 扶養に入れられなくなり、本人として健保・厚年に加入する必要があります。社保負担が増える反面、将来の老齢厚生年金が積み上がる側面もあるため、家族役員の月額設計は所得税・社保・年金の3軸を同時に見ます。

家族役員の月額・賞与設計を試算する

家族役員に分散した場合の「個人手取り+法人留保」の合算は、月額役員報酬・賞与の組み合わせで大きく変わります。シミュレーターで配偶者役員の月額候補(例:10万・20万・30万・50万円)を入れ替えて、世帯トータルの手取りを比較するのが具体的な検討の出発点です。

「役員」と「みなし役員」の境目(施行令7条・71条)

法人税法上の「役員」は、登記上の取締役・監査役だけではありません。形式的に使用人として勤務していても、一定の条件を満たすと みなし役員 として役員給与の制約(定期同額給与・事前確定届出給与・不相当高額判定)が適用されます。

役員の定義(取締役・監査役・執行役等)

タックスアンサー No.5200では、法人税法上の役員を以下の3分類で整理しています。

| 分類 | 対象 | 根拠 |

|---|---|---|

| 法定役員 | 取締役・執行役・会計参与・監査役・理事・監事・清算人 | 法人税法2条15号 |

| みなし役員(一般) | 使用人以外で経営に従事する者(相談役・顧問等) | 施行令7条1号 |

| みなし役員(同族会社) | 同族会社の使用人で持株要件イ〜ハ全て+経営従事を満たす者 | 施行令7条2号・71条1項5号イ〜ハ |

みなし役員の判定要件(持株3要件+経営従事)

同族会社のみなし役員判定は、施行令71条1項5号イ〜ハの 持株要件3つ と、「経営に従事」の 実質要件 の両方が必要です。持株3要件は全て満たす必要があり、加えて経営従事の実質判断が重なる構造です。

同族会社のみなし役員:判定要件(持株3+経営従事を全て満たす)

- イ(グループ帰属要件):第一順位の株主グループの所有割合が50%超ならそのグループに属する/第一+第二順位の合計で初めて50%超ならそれらのグループに属する/第一〜第三順位の合計で初めて50%超ならそれらのグループに属する

- ロ(自グループ持株要件):本人の属する株主グループの所有割合が10%超

- ハ(個人持株要件):本人(配偶者・本人が50%超支配する法人含む)の所有割合が5%超

- 経営従事:経営方針の決定への関与・主要業務の執行への関与(実質判断)

1人法人で配偶者・子が株式を一定割合保有しているケースでは、上記イ〜ハの全てを満たすことが多く、「使用人として勤務している」つもりでも実質的にみなし役員に該当します。判定はあくまで 形式的な肩書きではなく実質 で行われる点が、家族役員設計の最大の落とし穴です。

配偶者本人の持株がゼロでも持株要件ハに該当することがある

施行令71条1項5号ハの持株要件は、本人だけでなく 配偶者・本人が50%超支配する法人を含めた合算 で5%超判定します。配偶者を役員にした場合、配偶者本人が無株式でも、オーナー(=配偶者から見て本人の配偶者)が5%超保有していれば、配偶者側でもハを満たし得る点に注意が必要です。また、職制上は「使用人」として運用していても、経営方針の決定に主体的に関与していれば、施行令7条2号+71条1項5号イ〜ハの要件下でみなし役員と判定される余地が残ります。

使用人兼務役員になれる人・なれない人(施行令71条)

「使用人兼務役員」は、取締役などの役員でありながら、同時に部長・課長等の使用人としての職制上の地位を持ち、常時使用人としての職務に従事する者を指します(法人税法34条6項)。使用人兼務役員に該当すると、給与のうち 使用人分 は役員給与規制(定期同額給与・事前確定届出給与)の対象外となり、通常の使用人賞与・給与として扱える設計余地が生まれます。ただし支給時期・金額は他の使用人とのバランスや業務実態に応じた相当性が求められ、無制限に自由設計できるわけではありません。

なれない代表例(代表取締役・専務・常務・大株主役員)

法人税法施行令71条1項は、使用人兼務役員になれない者を以下のとおり定めています。

| 号 | 使用人兼務役員になれない者 |

|---|---|

| 1号 | 代表取締役・代表執行役・代表理事・清算人 |

| 2号 | 副社長・専務・常務その他これらに準ずる職制上の地位を有する役員 |

| 3号 | 合名会社・合資会社・合同会社の業務を執行する社員 |

| 4号 | 指名委員会等設置会社の取締役・監査等委員である取締役・会計参与・監査役・監事 |

| 5号 | 同族会社の役員で持株要件イ〜ハの全要件を満たす者 |

配偶者・子が役員のとき使用人兼務役員にできるかの実務判断

1人法人で配偶者・子を取締役にする場合、本人と家族の合計持株割合が高くなりやすく、施行令71条1項5号イ〜ハの要件を満たすケースが多いため、使用人兼務役員にはなれない ことが多くなります。つまり、「家族役員の給与の一部を使用人給与として柔軟に支給する」というテクニックは、1人法人・家族法人では原則として使えません。

使用人兼務役員にできるのは、家族外の取締役(持株要件を満たさない第三者役員)を入れた場合などに限られます。家族役員の給与設計は、原則として「全額が役員給与」として法人税法34条の定期同額給与・事前確定届出給与の制約を受ける、と理解するのが安全です。

「不相当に高額」の判定(施行令70条1号イ)

家族役員に支給した給与は、形式的に定期同額給与・事前確定届出給与の要件を満たしても、「不相当に高額」と判定された部分は損金不算入となります(法人税法34条2項・施行令70条)。家族役員設計の否認リスクは、このセクションの理解で大部分が回避できます。

4要素(職務・収益・他従業員給与・同業類似法人)

法人税法施行令70条1号イでは、過大な役員給与の判定基準として4つの要素を条文に明記しています。

不相当高額の判定4要素(施行令70条1号イ)

- 要素1:役員の職務の内容 — 取締役会への出席、稟議への押印、業務執行への関与の度合い

- 要素2:法人の収益の状況 — 売上・利益水準と役員給与額のバランス

- 要素3:使用人に対する給与の支給の状況 — 一般従業員給与とのバランス(極端な乖離は要注意)

- 要素4:同種事業・類似事業規模の法人の役員給与の支給状況 — 同業類似法人比較(条文に明記)

4要素は「いずれか」ではなく「総合勘案」で判定されるため、一つを満たしても他で大きく逸脱すれば否認される構造です。特に 要素4の同業類似法人比較 は条文に明記されている強い基準で、税務調査で「業種・規模が近い法人の役員給与水準」を持ち出される根拠になります。

非常勤・出社実態と勤務記録の残し方

家族役員を非常勤として位置づける場合、要素1(職務の内容)の裏付けが特に重要になります。実態がない名義役員に高額報酬を支給すると、要素1・要素4の両軸で否認の余地が大きく残ります。

実態を裏付ける記録の例

- 取締役会・株主総会の議事録(出席・発言記録)

- 業務日報・出社記録(非常勤でも週N日の出社実態を示す)

- 稟議書への押印履歴(経営判断への関与の証跡)

- メール・社内通信の関与記録(業務上のやりとり)

- 担当業務の成果物(提出資料・契約書・取引先対応記録)

これらの記録は否認リスクを下げる「保険」として作る性質のもので、税務調査時に客観的な証拠として提示できる形で残すのが原則です。記録の不備は実態の不備と評価されやすいため、議事録テンプレートの整備と運用が家族役員設計の土台になります(参考: 役員報酬の議事録テンプレート完全ガイド)。

同族会社の行為計算否認(法人税法132条)の補完的役割

家族役員報酬の否認ルートとしてよく言及される条文に、法人税法132条「同族会社等の行為又は計算の否認」があります。条文上は、同族会社の行為・計算で「法人税の負担を不当に減少させる結果となる」ものを、税務署長が認めるところに従って課税標準を計算し直せる、と定められています。

ただし、家族役員報酬に関しては実務上の主軸は 法人税法34条2項・施行令70条1号イ(不相当高額判定)であり、132条は 補完的 に適用される位置づけです。具体的には、施行令70条で「不相当に高額」と判定された部分が損金不算入になるのが先行ルートで、132条はそれでも整理しきれない不自然な行為・計算(例えば、形式上は適正額に見えるが実質的に所得分散を意図した不自然なスキーム)を後から補足する役割を担います。

34条と132条の使い分けを理解しておく

税務調査で家族役員報酬が問題視される場合、まず「不相当に高額(34条2項・施行令70条)」の論点が出ることが多く、それでも対応できない場合に「同族会社の行為計算否認(132条)」が補完的に持ち出される、と理解しておくと条文構造が整理しやすくなります。1人法人・家族法人は条文上「同族会社」の定義を満たすケースがほとんどで、132条の射程に入っている点は前提として押さえておく必要があります。

個人事業の専従者給与との違い

個人事業主時代に配偶者へ「青色事業専従者給与」を支払っていた方が法人化すると、家族への給与は 役員給与(法人税法34条) または使用人給与に切り替わります。同じ「家族への給与」でも、根拠法・要件・判定軸が全く別物です。

青色専従者給与(所税57条)の要件

所得税法57条の青色事業専従者給与は、青色申告者である個人事業主が、生計を一にする配偶者・親族(15歳以上)に支払う給与を必要経費に算入できる制度です。主な要件は以下の通りです(タックスアンサー No.2075)。

青色事業専従者給与の主要件

- 青色申告者であること

- 専従者が生計を一にする配偶者・親族で年齢15歳以上

- その年を通じて6か月超の専従

- 青色事業専従者給与に関する届出書を、その年3月15日までに税務署へ提出(新規開業は2か月以内)

- 実際の支給額が届出書に記載した範囲内かつ「相当な額」(明文上限なし)

法人化後は専従者給与が消滅し全て役員給与(法税34条)に

法人化すると、個人事業の所得計算が無くなり、専従者給与の概念も消滅します。配偶者・親族への給与は以下のいずれかで処理されます。

| 比較項目 | 個人事業(青色専従者給与) | 法人(役員給与・みなし役員含む) |

|---|---|---|

| 根拠法 | 所得税法57条 | 法人税法34条 |

| 事前届出 | 青色事業専従者給与届出書(3月15日まで) | 事前確定届出給与(株主総会決議から1か月等) |

| 金額上限 | 「相当」な額・明文上限なし | 同業類似法人比較を含む4要素判定(施行令70条1号イ) |

| 「専従」要件 | 年6か月超の専従が必要 | なし(職制上の地位・常時従事) |

| 経費扱い | 必要経費として控除 | 損金(要件充足が前提) |

| 判定軸 | 専従期間・届出範囲・相当額 | 実態(みなし役員判定)×適正額(4要素判定) |

個人事業主時代の延長で家族役員設計を考えると、「相当な額・明文上限なし」の感覚で月額を決めてしまいがちですが、法人化後は 同業類似法人比較が条文に明記された4要素判定 に切り替わります。法人成り直後は、過去の専従者給与額にこだわらず、役員給与制度のルールに沿って再設計するのが安全です。

失敗パターン(実態のない名義役員・極端な高額報酬・期中変更)

失敗パターン1:実態のない名義役員に高額報酬

配偶者を取締役として登記しただけで、実際の経営関与・業務従事の記録がないまま月額役員報酬を支給するパターン。施行令70条1号イの要素1(職務の内容)が満たされず、不相当高額として損金不算入の対象になります。形式(登記・議事録の体裁)だけでなく、業務記録・出社実態・稟議関与といった 実態の裏付け を継続的に積み上げる運用が必要です。

失敗パターン2:同業類似法人と乖離した極端な高額

配偶者の非常勤役員に対し、業種・規模の類似法人で見られない水準の役員報酬を支給するパターン。要素4(同業類似法人比較)で否認の根拠を取られやすく、税務調査で「業種別の類似法人の役員給与統計」を引かれて差額部分が損金不算入になります。「節税効果が大きい設計=否認リスクも大きい設計」になりやすい領域で、税理士と相談しながら金額の上限を決めるのが現実的です。

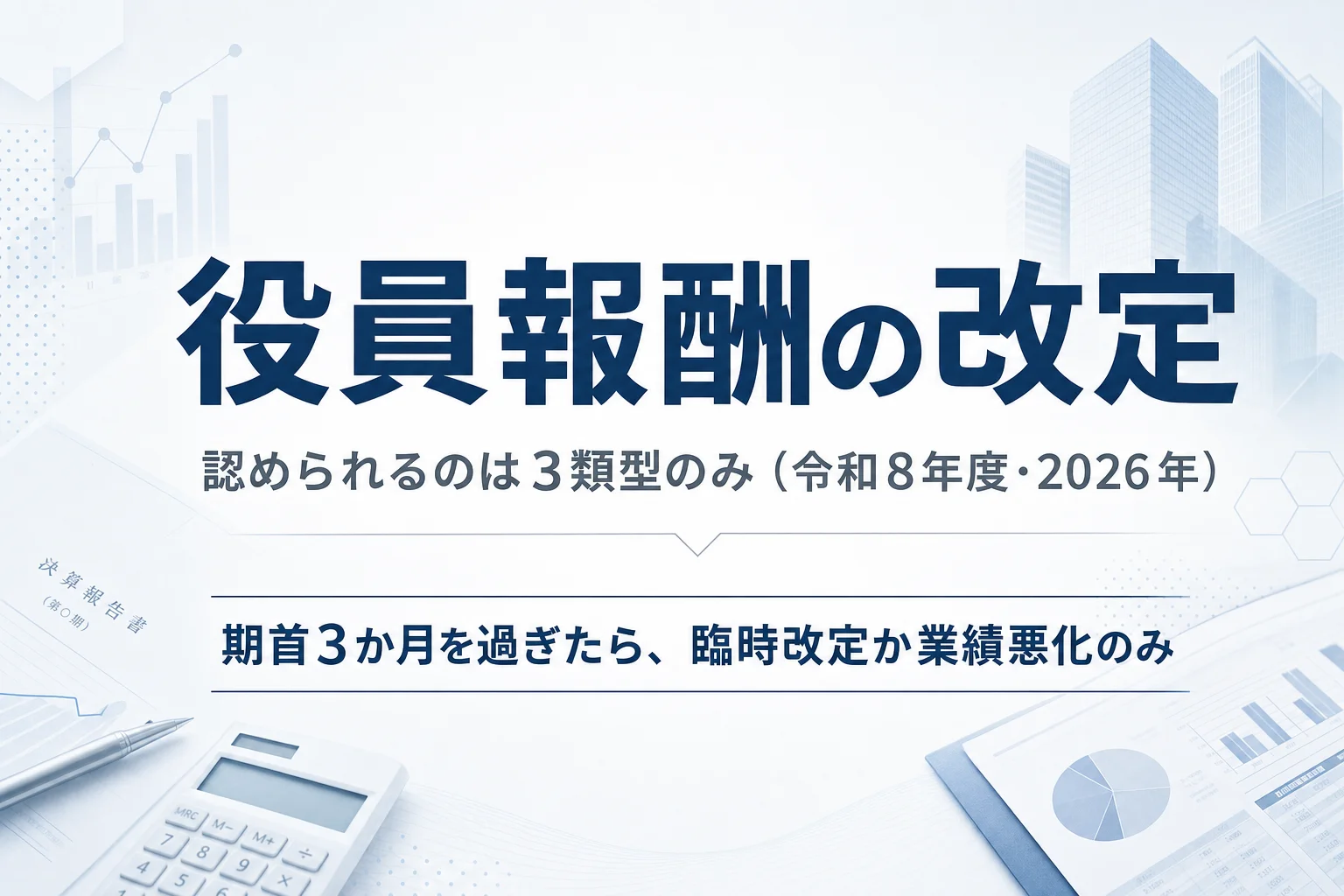

失敗パターン3:家族役員の月額を期中で変更

家族役員の月額も、法人税法34条1項1号の 定期同額給与 要件の対象です。改定が認められるのは①事業年度開始から3か月以内の通常改定/②臨時改定事由(職制・職務内容の重大変更)/③業績悪化改定(減額のみ)の3類型に限られ、これ以外で「家族役員の生活費が足りないから途中で増額する」と動かすと、定期同額給与に該当しない部分が損金不算入となります。家族役員の月額は、本人役員と同じ枠組みで期首3か月以内に決議・文書化が必須です。詳しくは 役員報酬改定の3パターン を参照。

これら3パターンは、いずれも「家族への給与は自由に決められる」という直感的な期待に反する制約です。家族役員設計の節税効果は、これらの制約の枠内で実態と適正額を両立させた時にのみ得られる、と理解しておくのが事故防止の出発点になります。

よくある質問(FAQ)

配偶者を非常勤の役員にして月額10万円の役員報酬を支給するのは適正ですか?

金額の適正性は施行令70条1号イの判定4要素(職務内容・会社の収益・他従業員給与の状況・同業類似法人の役員給与)で個別判断され、月額10万円が一律に適正・不適正と決まる性質ではありません。重要なのは「労務の対価としての実態」(実際に経営に関与している証拠が残っているか)と、「同業類似法人との比較で逸脱していないか」の両軸です。実態を裏付ける資料としては、取締役会・株主総会議事録、業務日報、出社記録、稟議書への押印履歴などが挙げられます。具体的な金額設計は、業種・規模・職務内容で結論が変わるため、税理士に相談するのが効率的な領域です。

配偶者が経理を手伝う程度の場合、役員にすると損金算入できますか?

経理事務を手伝うだけなら「使用人」としての給与で支給するのが原則です。法人税法施行令71条1項5号で同族会社の大株主役員(持株要件イ・ロ・ハの3つを満たす者)は使用人兼務役員になれないと定められているため、配偶者が株式を一定割合保有しているケースでは「使用人分の給与」と「役員分の給与」を分けて支給する手法は使えません。さらに、株式を持っていない配偶者でも、施行令7条2号により「同族会社の使用人で持株要件3つ+経営従事」を満たすと『みなし役員』として扱われ、給与は役員給与(法人税法34条)の制約を受けます。

みなし役員かどうかはどう判定すればよいですか?

タックスアンサー No.5200と法人税法施行令7条2号・71条1項5号イ〜ハに基づき、以下の順で確認します。①対象者が同族会社の使用人であること、②持株要件3つ(イ:第一順位の株主グループが50%超ならそのグループに属する/ロ:自分の属する株主グループの所有割合が10%超/ハ:自分(配偶者・支配法人含む)の所有割合が5%超)の全てを満たすこと、③その会社の「経営に従事」していること(経営方針の決定への関与・主要な業務執行への関与)。①〜③が全て揃った時点で「みなし役員」となり、給与は役員給与制度(法人税法34条・定期同額給与または事前確定届出給与)の適用対象になります。判定が微妙なケースは税理士に確認するのが安全です。

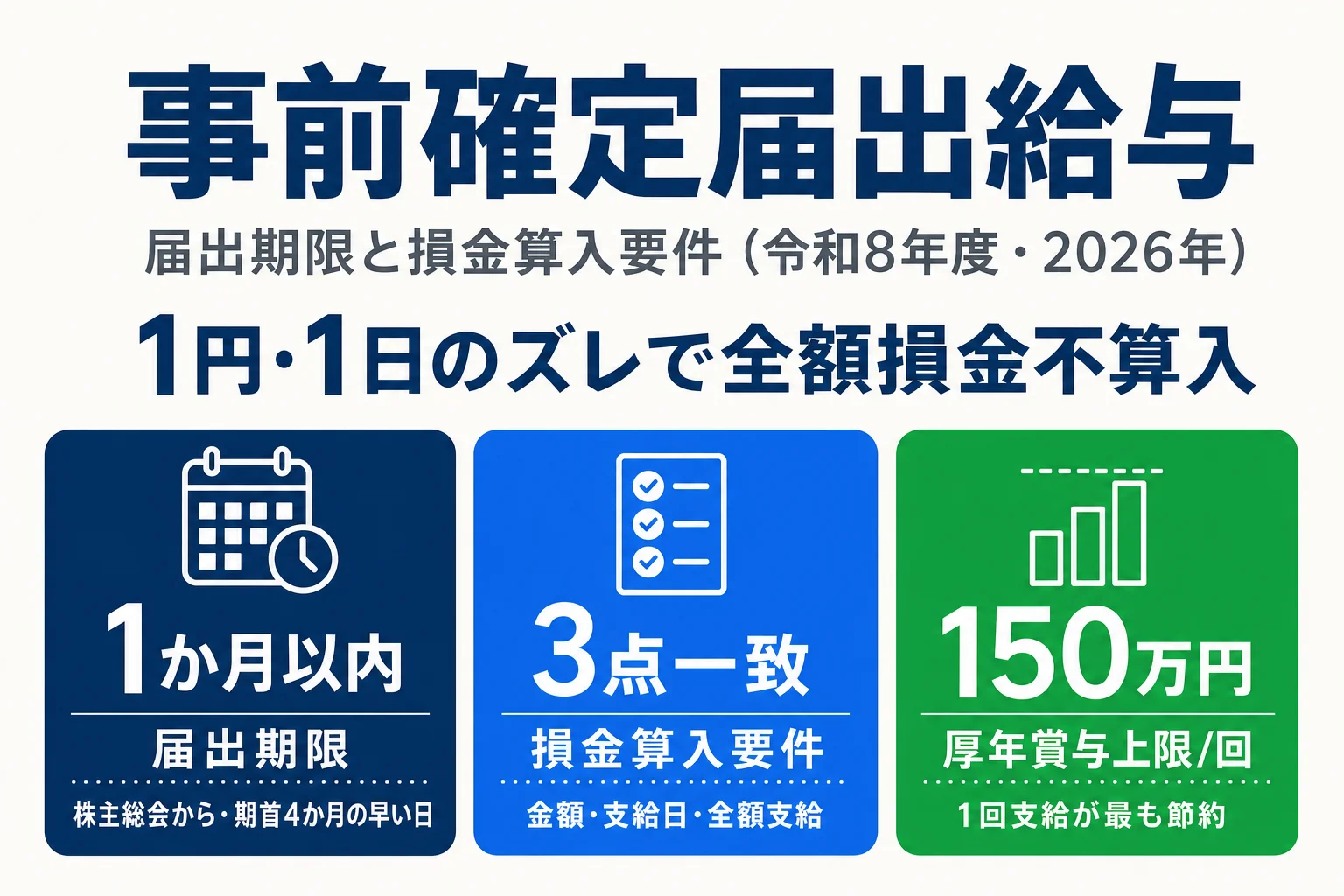

家族役員に賞与を支給するには事前確定届出給与が必要ですか?

はい、必要です。法人税法34条1項2号により、役員(みなし役員含む)への賞与は「事前確定届出給与」として税務署に事前届出した内容と一致させないと全額損金不算入になります。届出期限は株主総会決議日から1か月以内、または事業年度開始から4か月以内のいずれか早い日。届出後に支給日・支給額がズレると、たとえ1日・1円のズレでも全額否認されるリスクがあります。家族役員の賞与設計は、決定の自由度が高い反面、届出と運用のズレが発生しやすい領域です。詳しい届出フローは事前確定届出給与の解説を参照してください。

法人化前は配偶者に専従者給与を支払っていました。法人化後も同じ制度ですか?

いいえ、別制度に切り替わります。青色事業専従者給与は所得税法57条に基づく個人事業主専用の制度で、「専従6か月超」「事前届出」「相当な額」が要件です。法人化すると個人事業の所得計算が無くなるため、専従者給与の概念も消滅します。法人化後は配偶者への給与はすべて「役員給与」(みなし役員を含む・法人税法34条)または「使用人給与」として処理され、要件・上限の判定軸が変わります。具体的には、専従者給与時代に明文上限が無かった金額判断が、法人化後は施行令70条1号イの「同業類似法人比較」を含む4要素判定に切り替わる点が最大の違いです。

関連ツール・記事

役員報酬の決め方

法人税・所得税・社保・所得税累進の4軸で月額役員報酬を最適化する5ステップ。家族役員も同じ枠組みで決定。

事前確定届出給与

家族役員の賞与で必須となる届出制度。届出期限と支給日・金額一致の運用ルールを解説。

役員報酬の社会保険料

家族役員も加入要件あり。健保・厚年の料率と等級表、年収130万円の扶養境目を解説。

役員報酬改定の3パターン

家族役員の月額も期中変更には原則制約あり。期首3か月・臨時改定・業績悪化減額の3ルートを整理。

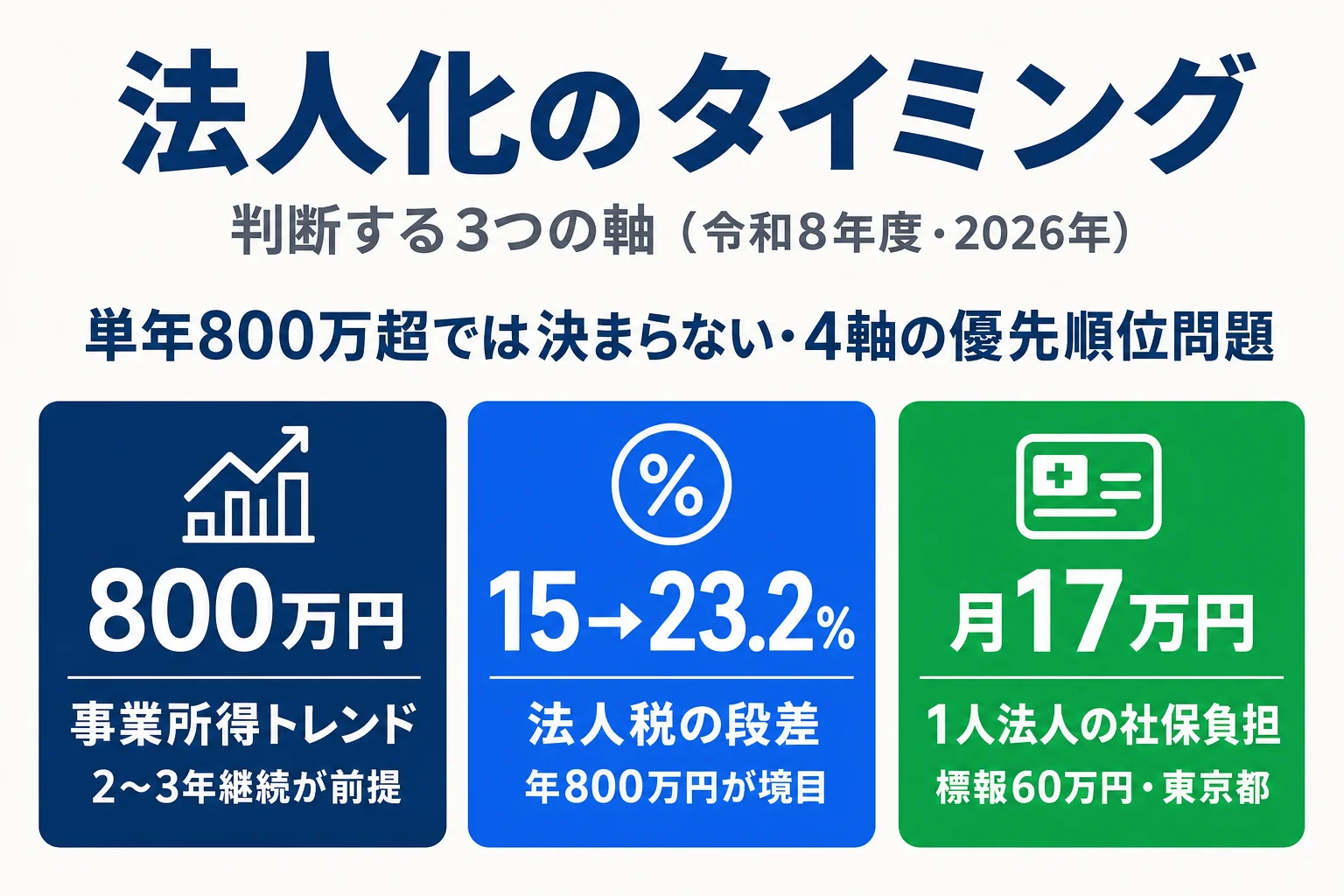

法人化の判断ガイド

家族役員設計は法人化判断の一要素。所得800〜1,000万円ゾーンの損益分岐で家族構成を踏まえた検討を。

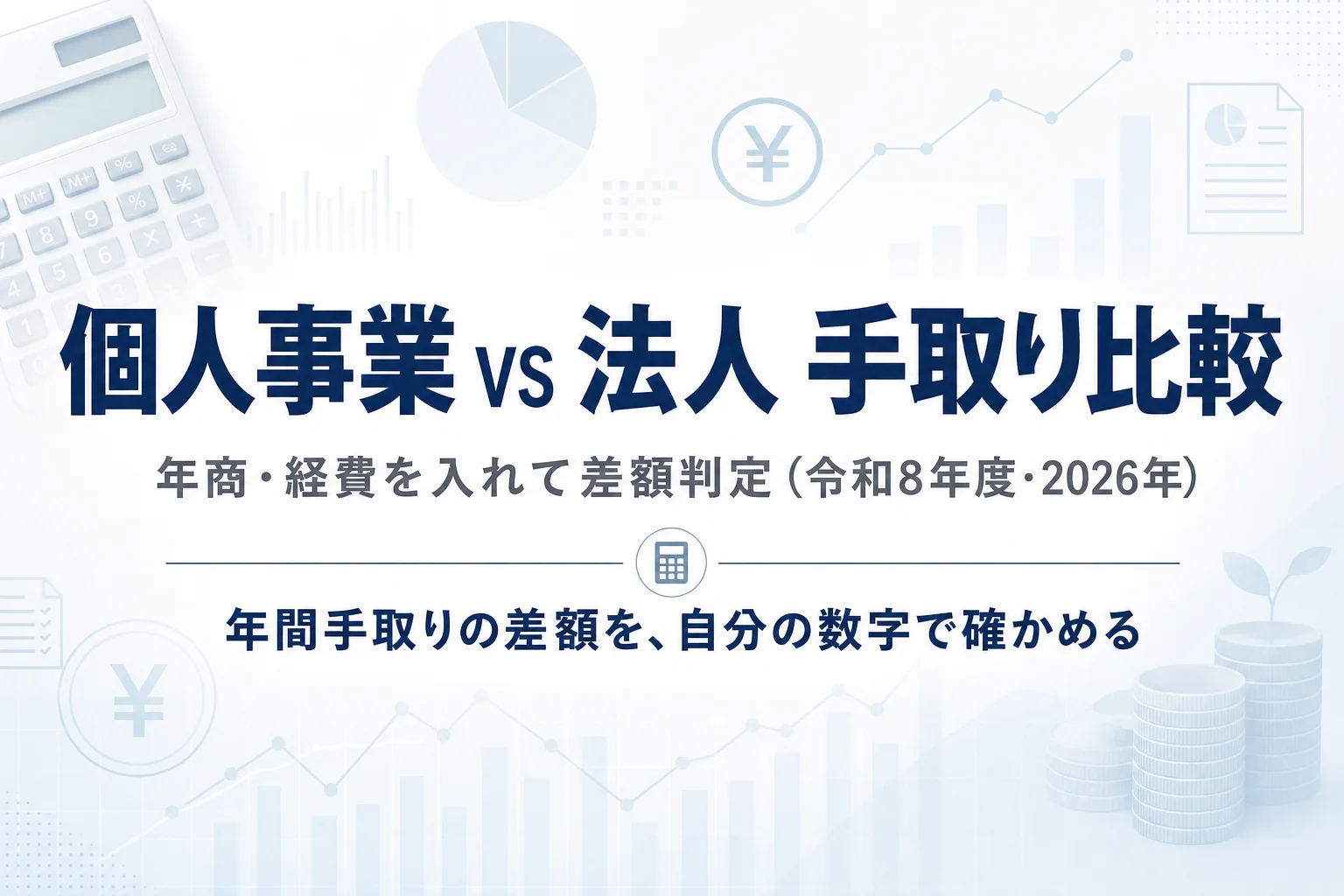

個人 vs 法人 手取り比較シミュレーター

家族役員に分散した場合の世帯手取りを試算可能。所得分散の効果を数値で確認。

非常勤役員の報酬

非常勤役員の社会保険・損金算入の扱いと、報酬額の決め方の考え方。

出典・編集情報

このページは以下の公的機関・法令の公表情報を一次ソースとして作成しています。

- e-Gov 法人税法(第34条 役員給与の損金不算入・第132条 同族会社等の行為又は計算の否認)

- e-Gov 法人税法施行令(第7条 役員の範囲・第70条 過大な役員給与・第71条 使用人兼務役員とされない役員)

- 国税庁タックスアンサー No.5200(役員の範囲)

- 国税庁タックスアンサー No.5202(役員給与の損金算入)

- 国税庁タックスアンサー No.5211(役員に対する給与・定期同額給与の改定)

- 国税庁タックスアンサー No.2075(青色事業専従者給与・所得税法57条)

執筆: 法人化ナビ編集部 / 最終更新: 2026年5月27日

内容は令和8年度(2026年)の現行法令に基づく一般的な解説で、個別の事案への適用を保証するものではありません。みなし役員判定・不相当高額判定は、株主構成・経営従事の実態・業種別の同業類似法人水準で個別判断され、判定軸が複数あるため、家族役員報酬の具体的な設計にあたっては税理士にご相談ください。