役員報酬は法人化後の最大の意思決定

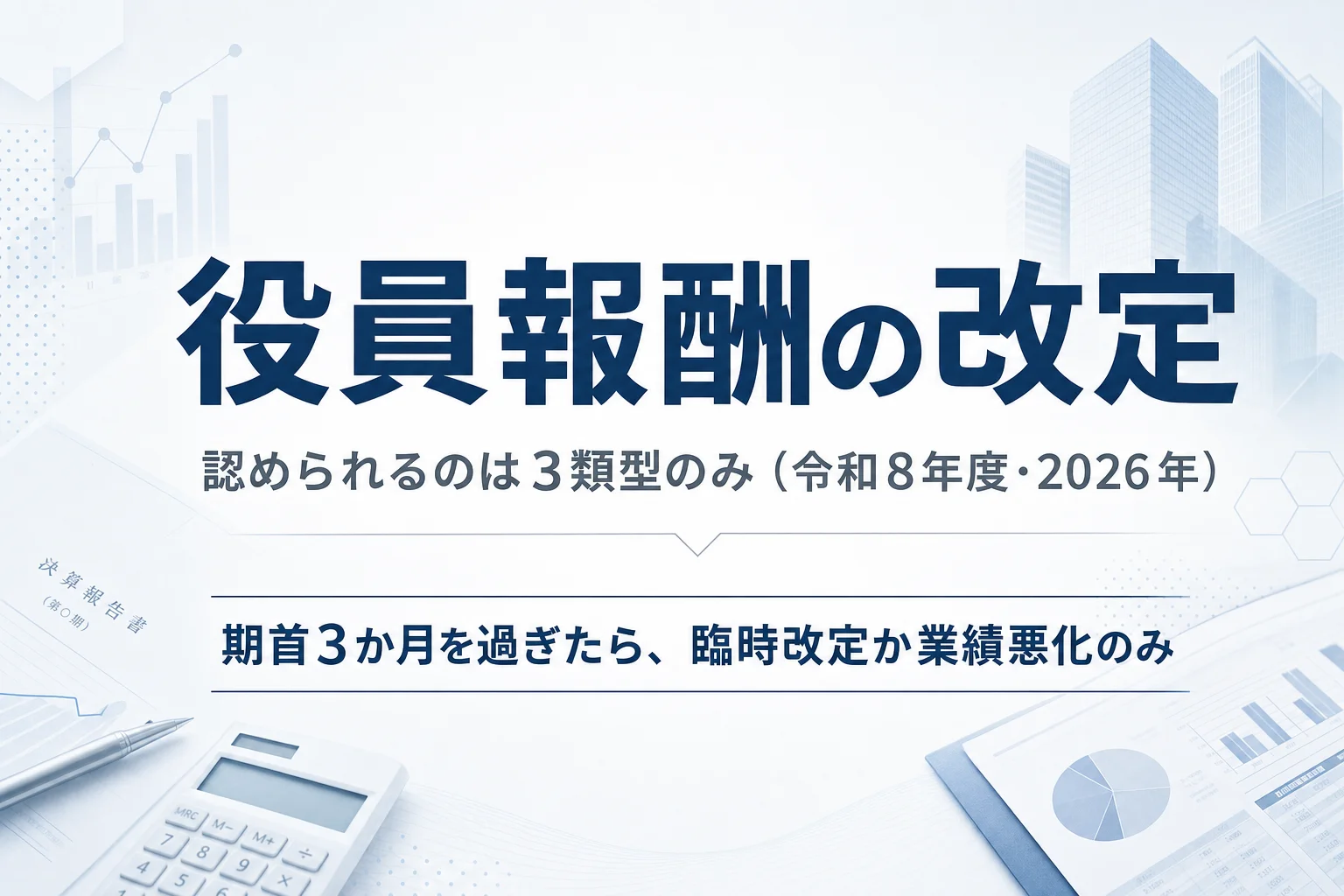

法人化したら次の最大の論点は役員報酬をいくらに設定するかです。役員報酬は法人税法34条により定期同額給与が原則で、期首3か月以内に決めた金額を1年間維持することが法的要件。月額の設定次第で社会保険料・所得税・住民税・法人税の合計が大きく変わるため、設立直後に最も時間を割くべきテーマです。

本カテゴリは1人法人オーナー向けに、月額の決め方(社保最適化)と中期戦略(3〜5年の配分パターン比較)の両方を扱います。「法人化すべきか」の段階の方は判断カテゴリへ戻ってください。

このカテゴリで使えるツール

用途が異なる2本のシミュレーターを使い分けます。

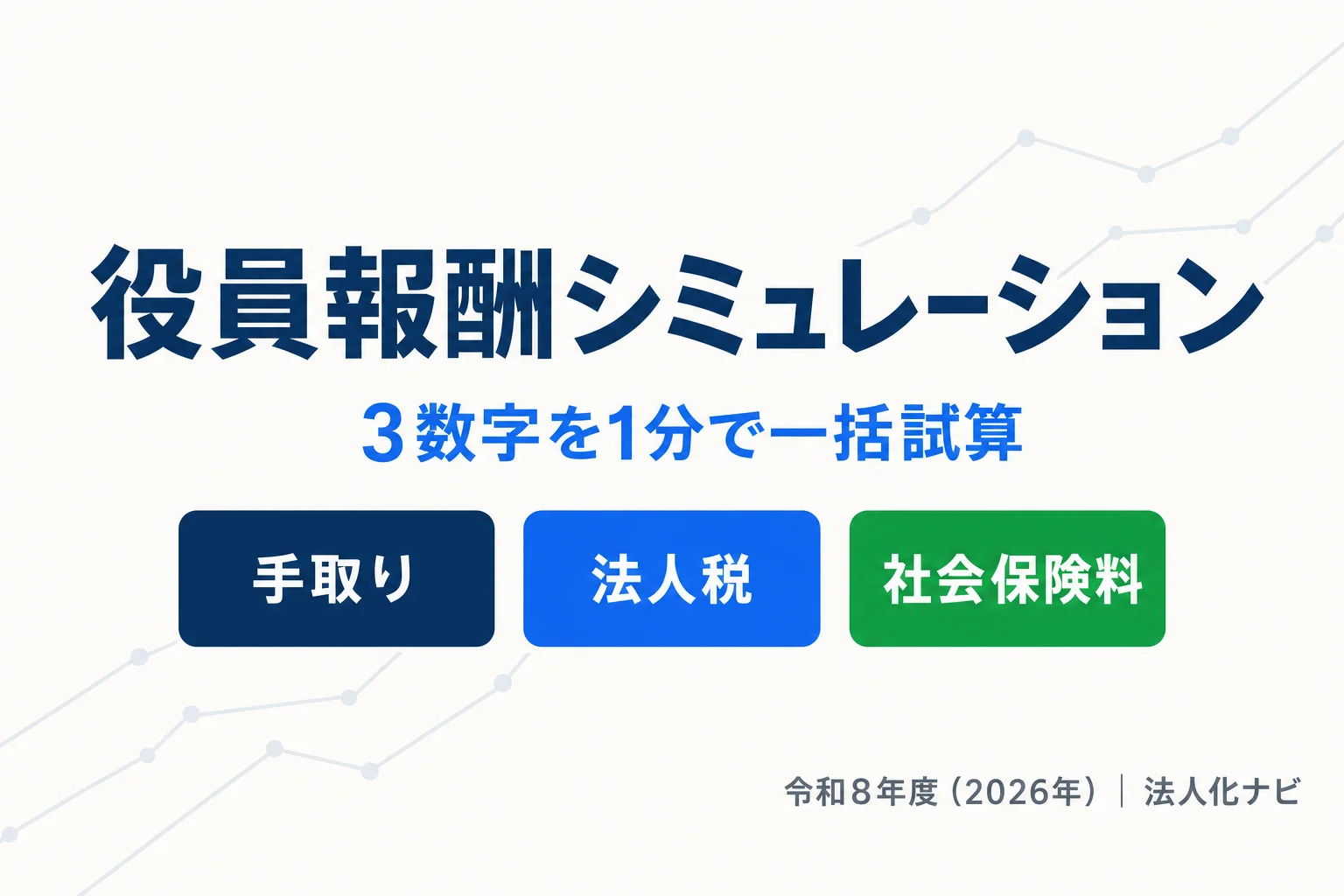

月額の社保内訳 役員報酬の社会保険料シミュレーター

月額役員報酬・賞与・年齢を入力すると、健康保険/介護保険/厚生年金/所得税/住民税/手取りを令和8年度料率で即時試算。6パターン比較表で「月額をいくらにすべきか」の最適点を1ページで確認できます。

中期戦略比較 役員報酬 中期比較シミュレーター(3〜5年)

月額固定・賞与併用・段階引上げなどの戦略パターンを3〜5年スパンで比較。法人税・所得税・社会保険料の3要素を年度合算で見て、複数年トータルでの最適配分を見極めます。事前確定届出給与との組み合わせ判断にも使えます。

使い分けの目安:「今期の月額をいくらに決めるか」だけ知りたい場合はshaho-sim、「来期以降の戦略まで含めて配分を決めたい」場合はtedori-simを使います。

関連解説

役員報酬の基礎・決め方・賞与制度の3本立てで深掘りできます。

実務深掘り

議事録テンプレ・改定実務・シミュレーター活用の3本で、月額決定後の実務をカバーします。

給与制度の応用

役員退職金・家族役員報酬・役員社宅の3本で、月額役員報酬の外側にある節税論点をカバーします。

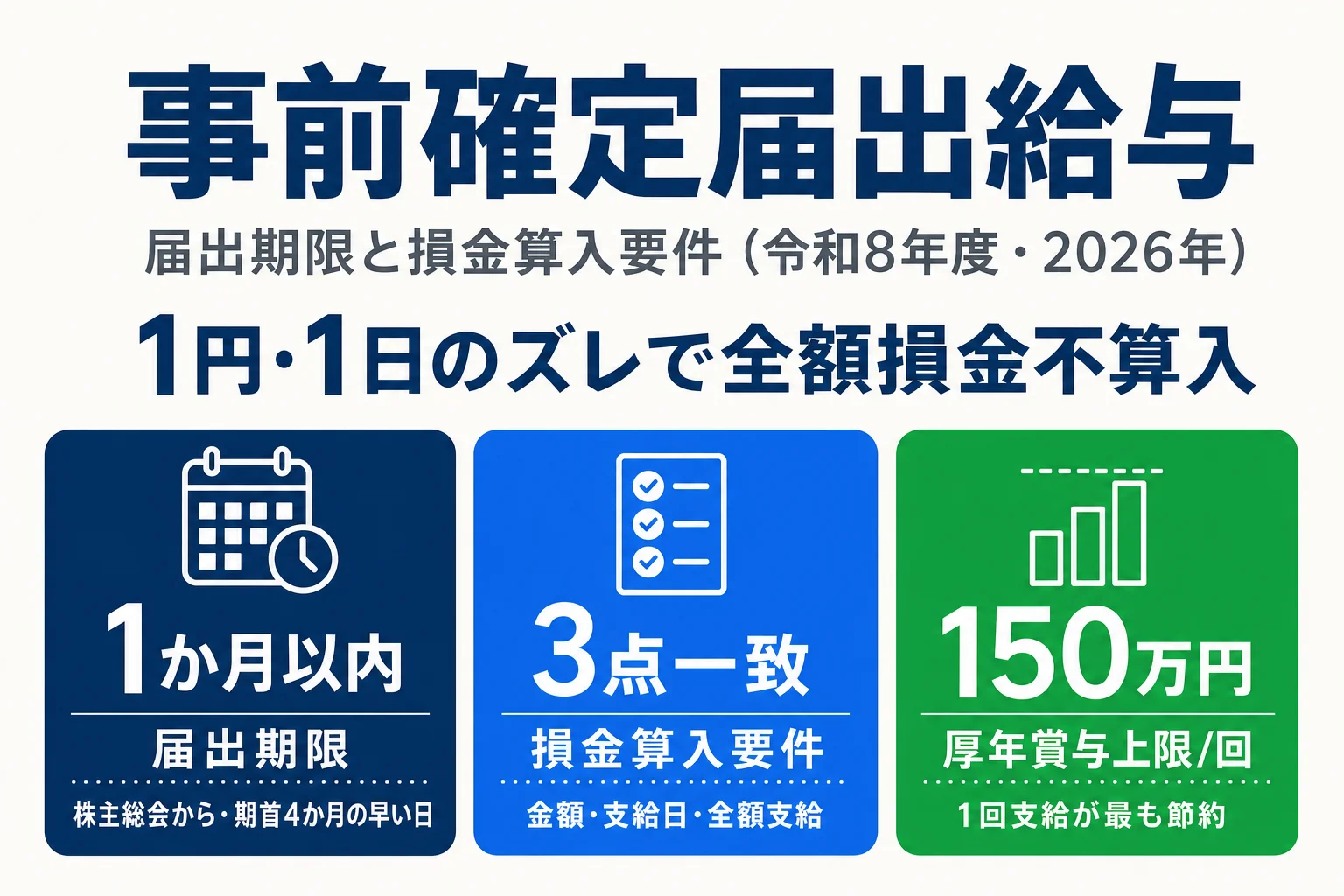

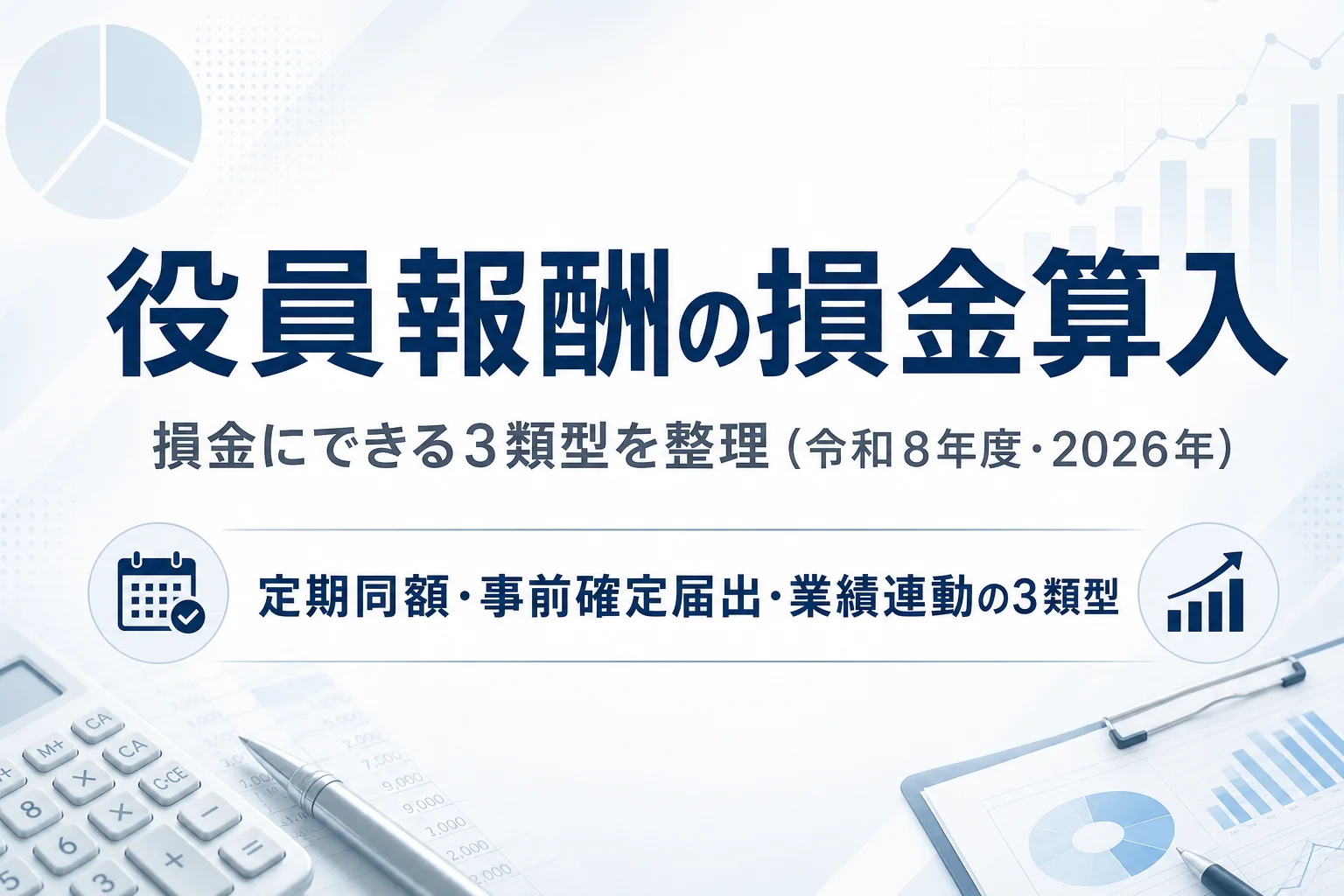

役員退職金の損金算入

適正額・株主総会決議・支給時期の3条件で損金算入が決まる仕組み。功績倍率法は条文外で判例ベース。退職所得控除+1/2課税のメリットと、特定役員退職手当(5年以下)の例外まで整理。

役員退職金の損金算入

適正額・株主総会決議・支給時期の3条件で損金算入が決まる仕組み。功績倍率法は条文外で判例ベース。退職所得控除+1/2課税のメリットと、特定役員退職手当(5年以下)の例外まで整理。

家族役員報酬の節税と否認リスク

配偶者・親族を役員にして所得分散する設計の効果と、みなし役員の持株3要件+経営従事の判定。不相当高額の4要素・行為計算否認・専従者給与との制度差まで一次ソース付きで整理。

家族役員報酬の節税と否認リスク

配偶者・親族を役員にして所得分散する設計の効果と、みなし役員の持株3要件+経営従事の判定。不相当高額の4要素・行為計算否認・専従者給与との制度差まで一次ソース付きで整理。

役員社宅で家賃を経費化

小規模住宅/一般住宅/豪華社宅の3区分判定と区分別の賃貸料相当額計算式。「役員50%徴収OK」は誤情報(使用人と役員の50%/100%ルールの差)。借上「大きい方ルール」も実例付き。

役員社宅で家賃を経費化

小規模住宅/一般住宅/豪華社宅の3区分判定と区分別の賃貸料相当額計算式。「役員50%徴収OK」は誤情報(使用人と役員の50%/100%ルールの差)。借上「大きい方ルール」も実例付き。

損金算入の深掘り

役員報酬の損金算入・役員賞与・相場の3本で、「いくらをどう支給すれば損金になるか」を整理します。

報酬の運用・手続き

役員貸付金・期中の減額・確定申告の3本で、役員報酬を決めた後に直面する運用と手続きの論点を整理します。

報酬設計の最適化

非常勤役員・節税策の全体像・一人社長の3本で、役員報酬を「誰に・どう設計して節税につなげるか」を整理します。

出張旅費規程・日当

出張日当を経費にする旅費規程の仕組みと、そのまま使える雛形の2本で、規程の作り方と運用をカバーします。

このカテゴリで答える質問・答えない質問

本カテゴリは、法人化後の役員報酬最適化に絞った内容を扱います。隣接領域は別カテゴリへ案内します。

答える質問(本カテゴリの守備範囲)

- 役員報酬の月額をいくらに設定すべきか(社保等級・税率段差・給与所得控除)

- 役員賞与(事前確定届出給与)を組み合わせると何が変わるか

- 1人社長の社会保険加入義務・手続き・標準報酬月額の決定タイミング

- 社保を下げたくて役員報酬を下げる際の落とし穴(給与所得控除・年金額・法人税)

- 3〜5年の中期スパンで月額と賞与をどう配分するか