結論:本ツールの使いどころ

役員報酬を「毎年同じ月額」で続けるか、「最初は薄く後年で厚く」のように年度ごとに変えるかで、3〜5年合計の手取り+法人留保が 数十万円〜数百万円規模で変わる ことがあります。本ツールは基準となる月額・賞与・法人利益を入力すると、5つの配分パターン(均等・前重め・後重め・山なり・谷型)を機械的に計算し、最も「オーナー実質可処分」が大きい戦略を勝者として表示します。

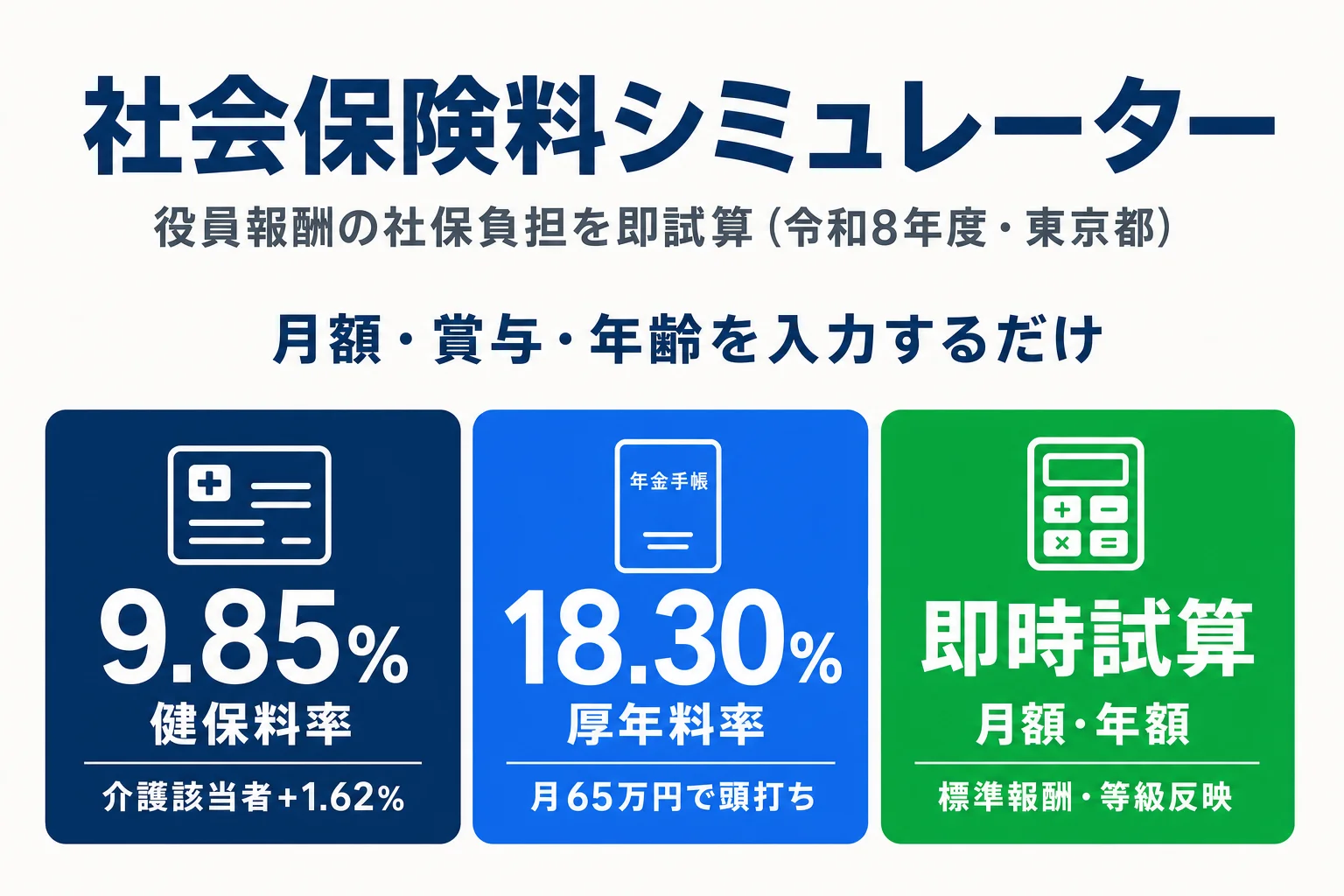

なお、社保の月額内訳(健保・介護・厚年それぞれの金額)や標準報酬月額の仕組みについては、姉妹ツール 役員報酬の社会保険料シミュレーター をご利用ください。本ツールは「3〜5年の戦略選択」に特化しています。

「いくらが得」を測る3つの観点

1人法人オーナーが「役員報酬いくらが得?」を考えるとき、見るべき軸は以下の3つです。本ツールはこの3軸を 合算したオーナー実質可処分で戦略を比較します。

- 個人手取り:役員報酬から所得税・住民税・社会保険料を引いた、毎月・毎年の生活原資になる金額。

- 法人留保:法人利益から役員報酬・法人負担社保・法人税4税(法人税・地方法人税・住民税・事業税)を引いて法人に残る金額。将来の役員報酬原資・退職金原資。

- オーナー実質可処分(合算値):個人手取り+法人留保。1人法人オーナーの実質的な可処分所得。本ツールはこの値を最大化する戦略を勝者として選びます。

なぜ合算で見るのか

法人留保は将来の役員報酬・退職金・配当として個人に還元される原資です。「個人手取りだけ」を見ると役員報酬を上げる方向に偏り、「法人留保だけ」を見ると役員報酬を下げる方向に偏ります。合算で見ることで、両者のバランスを定量的に取れます。

5戦略パターンの違い

このツールは基準となる月額・賞与を中心に、年ごとの配分係数を変えた5つの戦略を機械的に生成します。総報酬(月額×12×年数 + 賞与×年数)は5戦略すべてで同一 のため、純粋に「タイミング」だけの違いが合算可処分にどう影響するかを比較できます。

- 均等配分:毎年同じ月額・賞与。最も無難で実務上も組みやすい。

- 前重め配分:初年度を厚く、年を追うごとに薄くする。法人立ち上げ直後で利益が大きい年に役員報酬を集中させたいケース。

- 後重め配分:初年度を薄く、後年で厚くする。法人留保を蓄積し、後年に厚く取り崩したいケース。

- 山なり配分:中間年に集中させる。事業ピークの予測が中盤にあるケース。

- 谷型配分:初年と末年を厚く、中間を薄くする。中間年で別収入(不動産・配当等)がある場合の補完。

実務上は 定期同額給与の原則(法人税法34条) により、配分を変える場合は事業年度ごとに株主総会で月額を決議し直す必要があります。本ツールはその前提でシミュレーションしています。

社保の頭打ち(65万円/139万円)と税率の段差

役員報酬の配分を変えると合算可処分が変わるのは、累進課税・社保上限・法人軽減税率という非線形の段差が複数存在する からです。

- 厚生年金の頭打ち:標準報酬月額の上限が 第32等級650,000円。月額65万円超では厚年保険料は増えません。

- 健康保険の頭打ち:標準報酬月額の上限が 第50等級1,390,000円。月額139万円超では健保・介護保険料も増えません。

- 所得税の累進:5%〜45%の7区分。月額役員報酬を上げると上位の区分に乗り、限界税率が階段状に上がります。

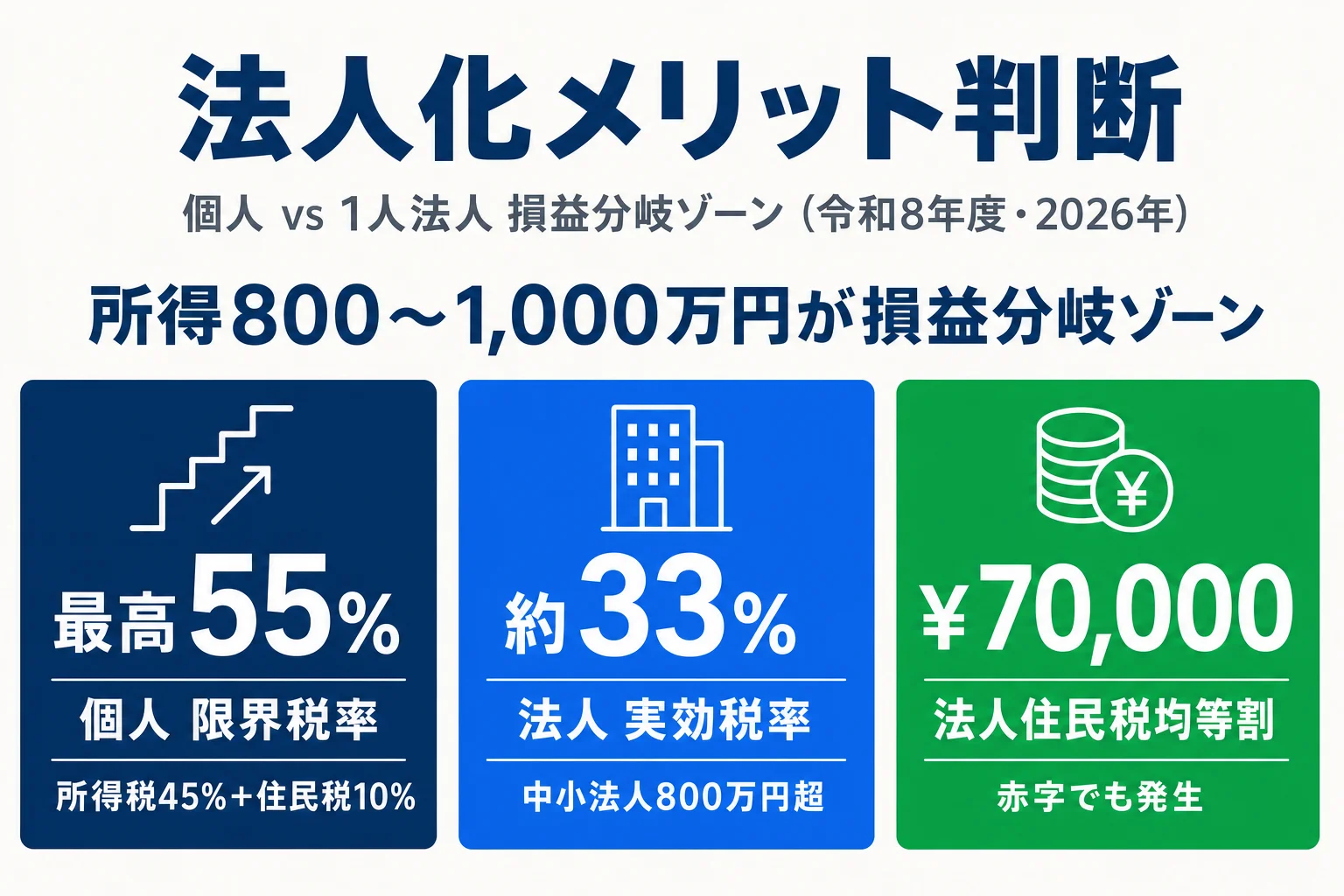

- 法人税の軽減税率:中小法人は所得800万円以下に 15%、800万円超は 23.2%。法人留保を800万円以下に収めると軽減税率の恩恵を最大化できます。

標準報酬月額・労使折半・40歳以上の介護保険など、社保の細かい仕組みは 社会保険料シミュレーター の解説で詳しく扱っています。

社会保険料シミュレーターとの使い分け

本サイトには役員報酬関連のシミュレーターが2つあります。見たい時間軸 で使い分けてください。

| ツール | 時間軸 | 主な出力 | 使うタイミング |

|---|---|---|---|

| 社会保険料シミュレーター | 単年 | 健保・介護・厚年の月額/年額 | 月額を決めた直後・標準報酬月額の確認 |

| このツール(手取りシミュレーター) | 3〜5年 | 5戦略の合算可処分の比較 | 来期以降の月額方針を決めるとき・税理士相談前の論点整理 |

中期最適化で陥りやすい3つのワナ

1. 定期同額給与の3か月ルール

役員報酬の月額変更は事業年度開始から 3か月以内 に決議・支給開始しないと、変更後の差額が 損金不算入(法人税法34条1項1号)になります。期首に株主総会・取締役会で月額を決議し、議事録を必ず作成してください。

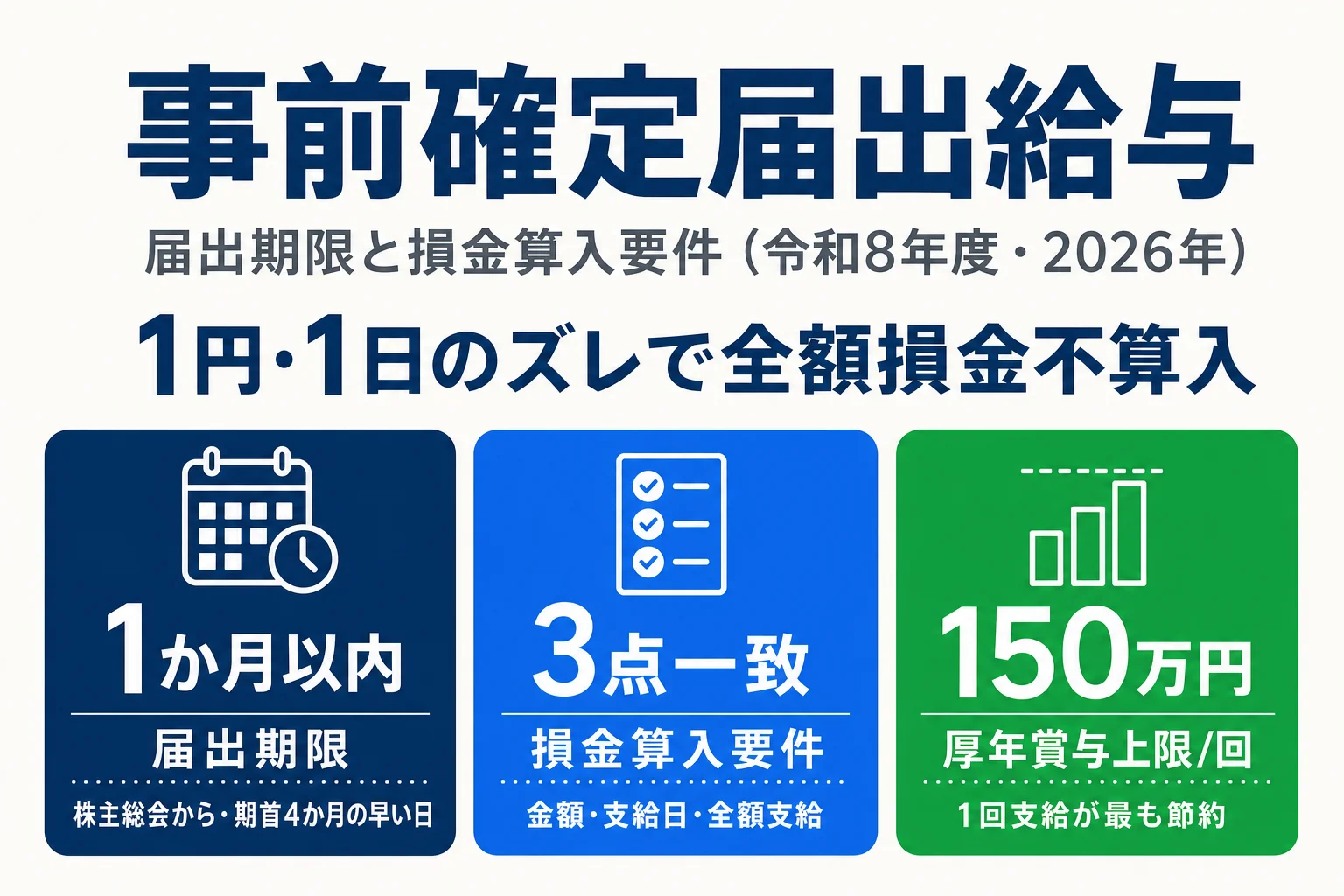

2. 事前確定届出給与の届出期限

役員賞与(事前確定届出給与)は、事業年度開始から4か月以内(または株主総会等決議日から1か月以内のいずれか早い日) に税務署へ届出書を提出しないと損金算入できません(法人税法34条1項2号)。届出と1円でも違う金額を支給すると 全額損金不算入 になるリスクがあります。

3. 業績変動と「業績悪化改定事由」

本ツールは「利益毎年同額固定」を前提にしていますが、実際には業績は変動します。業績悪化改定事由(経営状況の悪化により役員報酬の減額が必要な場合)に該当しないと、期中の役員報酬減額は損金不算入のリスクがあります。逆に増額は原則認められません。シミュレーション結果はあくまで 来期の方針決定 のための参考とし、業績見通しを踏まえた現実的な月額設定を税理士と詰めてください。

結果の読み方と注意事項(v1 の簡略化)

本ツールは設計上、以下の簡略化を行っています。実際の税務・社保計算と 数千円〜数万円規模の差 が出る可能性があります。

- 料率・税率は令和8年度(2026年)時点で固定:シミュレーション期間中の料率改定(健保料率の毎年改定、厚年18.3%、法人税率改正など)は反映していません。

- 法人利益は毎年同額前提(v1):実際には業績は変動しますが、配分パターンの効き目を比較するため固定値で計算しています。年ごとに利益が違う場合のシミュレーションは v2 で対応予定。

- 法人税の繰越欠損金は未対応:青色申告法人の欠損金10年繰越控除(法人税法57条)は反映していません。役員報酬の損金算入で課税所得が負になる場合は、その年は 0 にクランプし均等割のみ発生する扱いです。

- 標準報酬月額・標準賞与額の上限ロジック簡易化:等級表に丸めず実報酬額そのままで料率を乗じています。協会けんぽ等級表で1〜2等級上に張り付くケースで数百円の誤差が出ます。

- 扶養親族数・法人区分は全年固定:シミュレーション期間中の家族構成変化・法人規模変化は反映していません。

- 都道府県別料率差は未対応:協会けんぽ東京都の料率(健保9.85%・介護1.62%)を全年に適用しています。

本ツールはあくまで参考試算であり、最終的な役員報酬の決定は税理士・社労士にご相談ください。 配分パターンの実装には定期同額給与・事前確定届出給与の要件、株主総会議事録・税務署届出書の作成が必要です。

よくある質問(FAQ)

5戦略のうち、最も得な配分はどれですか?

一般論として「均等配分」が無難ですが、法人利益が大きく軽減税率(中小法人800万円以下の15%)の枠を毎年使い切れない場合は、ある程度月額を下げて法人留保を増やす「均等寄りの低めの月額」が得になりやすい傾向があります。逆に個人側で住宅ローン控除や生命保険料控除等の枠を使い切りたい場合は、月額を上げて個人手取りを増やす方向が有利になることもあります。事業利益800万円付近のオーナーは均等寄り、1,500万円以上で家族役員なしの場合は前重め配分が試算上有利になりやすい傾向です。あくまで目安なので、ご自身の数値で5戦略を比較してください。

本当に毎年「同じ月額」でいいんですか?年度途中で変えられないんですか?

役員報酬は法人税法34条「定期同額給与」の原則により、原則として事業年度開始から3か月以内に決定し、その後1年間は変更できません。期中の変更は「業績悪化改定事由」等の限定的な事由がある場合のみ認められます。本ツールは「事業年度ごとに月額を株主総会で決議し直す」前提のシミュレーションです。3年・5年と続ける場合も、毎年の決議で月額を変更する想定です。

なぜ「個人手取り+法人留保」を合算するのですか?

1人法人オーナーの実質的な可処分所得は、個人の手取りだけでなく「法人に残った税引後利益(=法人留保)」も含めて捉える必要があります。法人留保は将来の役員報酬・退職金・配当として個人に還元される原資です。このツールでは個人手取り合計+法人留保合計=「オーナー実質可処分」を測り、これを最大化する戦略を勝者として表示します。

法人税の繰越欠損金は反映されていますか?

いいえ、v1 では赤字繰越(法人税法57条の青色欠損金10年繰越控除)は未対応です。役員報酬を高めに設定した結果、損金算入額が利益を超えて課税所得が負になる場合は、本ツールでは課税所得を 0 にクランプし、その年は均等割(中小法人で7万円)のみ法人税が発生する扱いとしています。繰越欠損金を活用したシミュレーションは v2 で対応予定です。

社会保険料の細かい内訳(健保・介護・厚年それぞれの金額)はどこで見られますか?

本ツールは「3〜5年の戦略比較」に特化しており、社保の単年内訳は表示していません。健康保険・介護保険・厚生年金それぞれの月額・年額を確認したい場合は、姉妹ツール「役員報酬の社会保険料シミュレーター」(/yakuin/tool/shaho-sim)をご利用ください。標準報酬月額の等級・労使折半・40歳以上の介護保険加算など、社保の仕組みも詳しく解説しています。

関連ツール・記事

役員報酬の社会保険料シミュレーター

単年の月額社保負担を健保・介護・厚年別に試算。本ツールの中期試算の前提値(単年社保)を細かく確認したいときに併用。

事前確定届出給与とは

届出期限・損金不算入の境界線と業績悪化改定事由の判定を法令一次ソースで解説。賞与配分パターンの活用判断に。

役員報酬と社会保険料の関係

1人法人オーナー向け徹底解説。加入義務・標準報酬月額・損金算入の関係まで網羅型。

役員報酬の決め方

法人税・所得税・社保を最小化する4軸最適化フレーム。中期シミュレーション結果を踏まえた意思決定プロセス。

法人化メリット判断ガイド

所得800〜1,000万円が損益分岐ゾーンになる理由を、社保負担・均等割・顧問料込みのトータルコストで具体額提示。

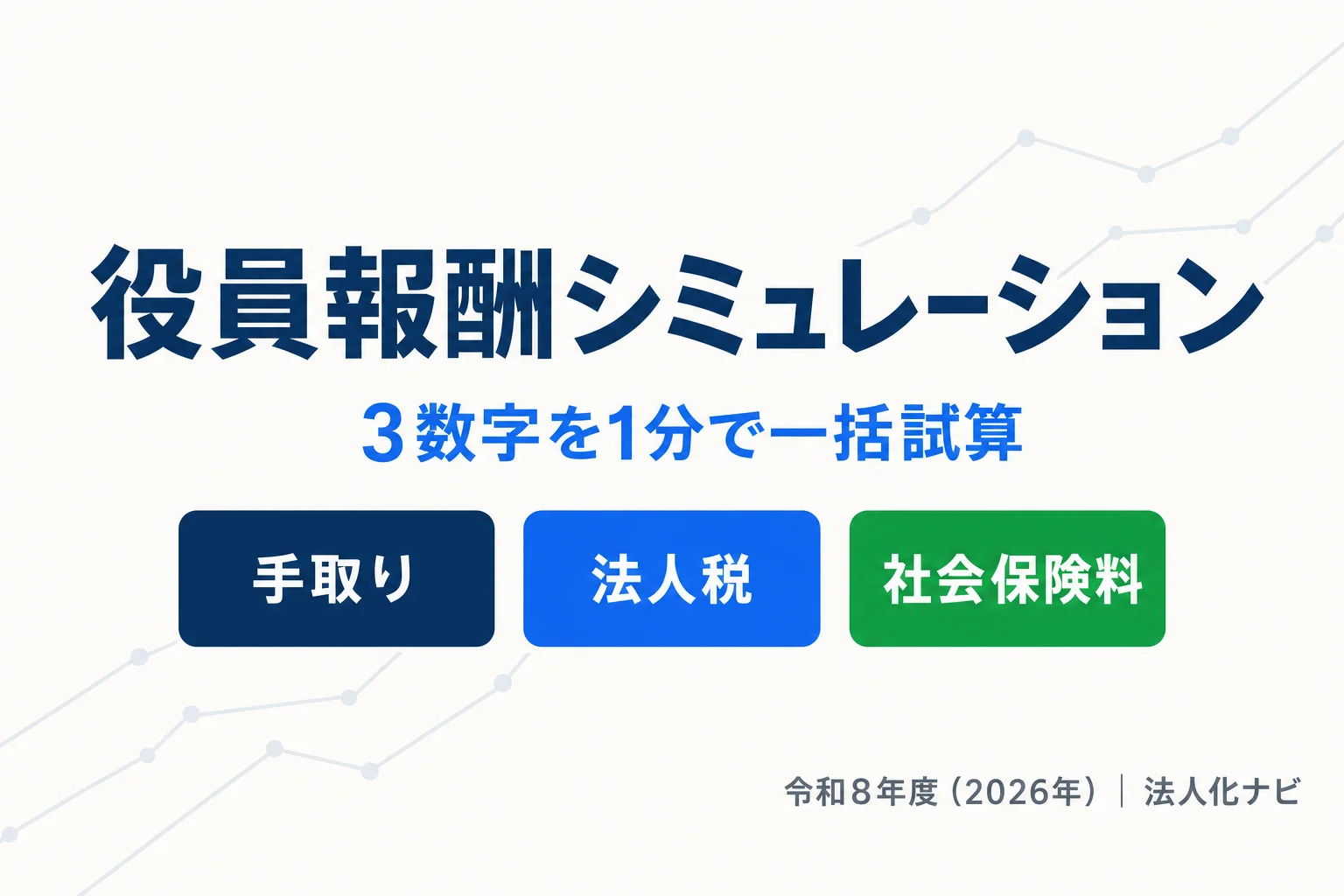

役員報酬シミュレーションの使い方

手取り・社保・法人税を一括試算するシミュレーターの使い方ガイド。

役員報酬カテゴリトップ

役員報酬の決め方・社会保険料・事前確定届出給与・シミュレーターまで、役員報酬に関する記事を一覧で確認できます。

出典・編集情報

本ツールおよび解説は、以下の公的機関の公表情報を一次ソースとして作成しています。

- 法人税法 第34条(役員給与の損金不算入)

- 法人税法 第57条(青色申告法人の欠損金繰越控除)

- 国税庁 タックスアンサー No.5211(役員給与)

- 国税庁 タックスアンサー No.5759(中小法人軽減税率)

- 全国健康保険協会 令和8年度都道府県別保険料率(東京都)

- 日本年金機構「厚生年金保険料額表」

執筆: 法人化ナビ編集部 / 最終更新: 2026年5月20日

本ツールの計算結果は参考値です。実際の税額・社保額は事業所所在地の都道府県・加入している健康保険組合・年度途中の業績変動・繰越欠損金の有無などによって変動します。役員報酬の中期設計にあたっては、税理士または社労士にご相談ください。