結論:非常勤役員も「役員給与のルール」が原則どおり適用される

非常勤役員の報酬は、「常勤ではないから特別扱い」という前提で考えると判断を誤ります。法人税の損金算入は常勤・非常勤を区別せず役員給与の3類型ルール(法人税法34条)が同じように適用され、報酬そのものは給与所得として課税されます。

一方で社会保険は事情が異なります。健康保険・厚生年金に加入するかどうかは、報酬の金額ではなく「常用的使用関係」があるかの実態で判断され、最終的には年金事務所が個別に判断します。「報酬が少額なら入らなくてよい」と数値で線引きできるルールは存在しません。

非常勤役員の報酬で押さえる3点

- 社会保険は実態判断 — 「常用的使用関係」があるかで決まり、報酬額の多寡だけでは決まらない。要否は年金事務所に個別確認

- 損金算入は常勤と同じ — 定期同額給与・事前確定届出給与・業績連動給与の3類型ルールが非常勤にも適用される

- 報酬は給与所得 — 給与所得控除が適用され、会社には源泉徴収義務がある

社会保険:加入するかは「常用的使用関係」の実態判断

健康保険・厚生年金の被保険者は、適用事業所に使用される者と条文で定められています(健康保険法3条1項・厚生年金保険法9条)。役員はこの「使用される者」に当たるかを、雇用契約の有無ではなく、法人との使用関係が常用的かどうか(常用的使用関係)という実務上の運用で判断します。報酬を受けて常用的に従事していれば被保険者になります。

非常勤役員でも「必ず外れる」わけではない

非常勤役員は、会社の業務に常用的に従事していない場合に被保険者から外れることがあります。ただし、これは「非常勤という肩書きなら自動的に非加入」という意味ではありません。実際に経営の意思決定にどの程度関与しているか、会社の業務にどれだけ従事しているかといった実態を踏まえ、常用的使用関係があるかどうかで判断されます。

「報酬が少額なら非加入」と数値で断定できない

「役員報酬が月◯万円以下なら社会保険に入らなくてよい」といった数値基準は、現在の日本年金機構の公表情報には示されていません。報酬が形式的・名目的にとどまることは判断の一要素にはなり得ますが、金額だけで加入の要否が機械的に決まるわけではありません。報酬を低く設定すれば必ず非加入になる、と考えるのは誤りです。

代表者は原則として加入対象

法人の代表者(代表取締役など)は、報酬を受けていれば原則として被保険者になります。肩書きを「非常勤」にしても、実態として経営の意思決定を担っていれば加入を免れるものではありません。1人法人で代表者本人が報酬を受け取る場合は、原則として社会保険の加入対象になると考えてください。

加入の要否は年金事務所への個別確認を

非常勤役員が社会保険の加入対象になるかどうかは、その役員の従事実態に即して年金事務所が個別に判断します。自己判断で「非常勤だから・少額だから加入不要」と決めると、後から加入対象と判断されて保険料を遡って求められるリスクがあります。判断に迷う場合は、必ず所轄の年金事務所に事前に確認してください。社会保険の加入と被扶養者の論点は 役員の社会保険 でも整理しています。

損金算入:常勤・非常勤の区別なく3類型ルールが適用

非常勤役員の報酬を法人税の損金に算入できるのは、常勤役員と同じく定期同額給与・事前確定届出給与・業績連動給与の3類型のいずれかに該当する場合だけです(法人税法34条1項)。常勤か非常勤かで損金算入のルールが緩くなったり厳しくなったりすることはありません。

| 支給のしかた | 損金算入の扱い | 非常勤での留意点 |

|---|---|---|

| 毎月同額を支給 | 定期同額給与として損金算入 | 月額を期中に動かさないこと(常勤と同じ) |

| 賞与的に支給 | 事前確定届出給与の届出が必要 | 1人法人・同族会社は届出必須 |

| 期中に増額 | 増額分が損金不算入になり得る | 改定タイミングの制約は常勤と同じ |

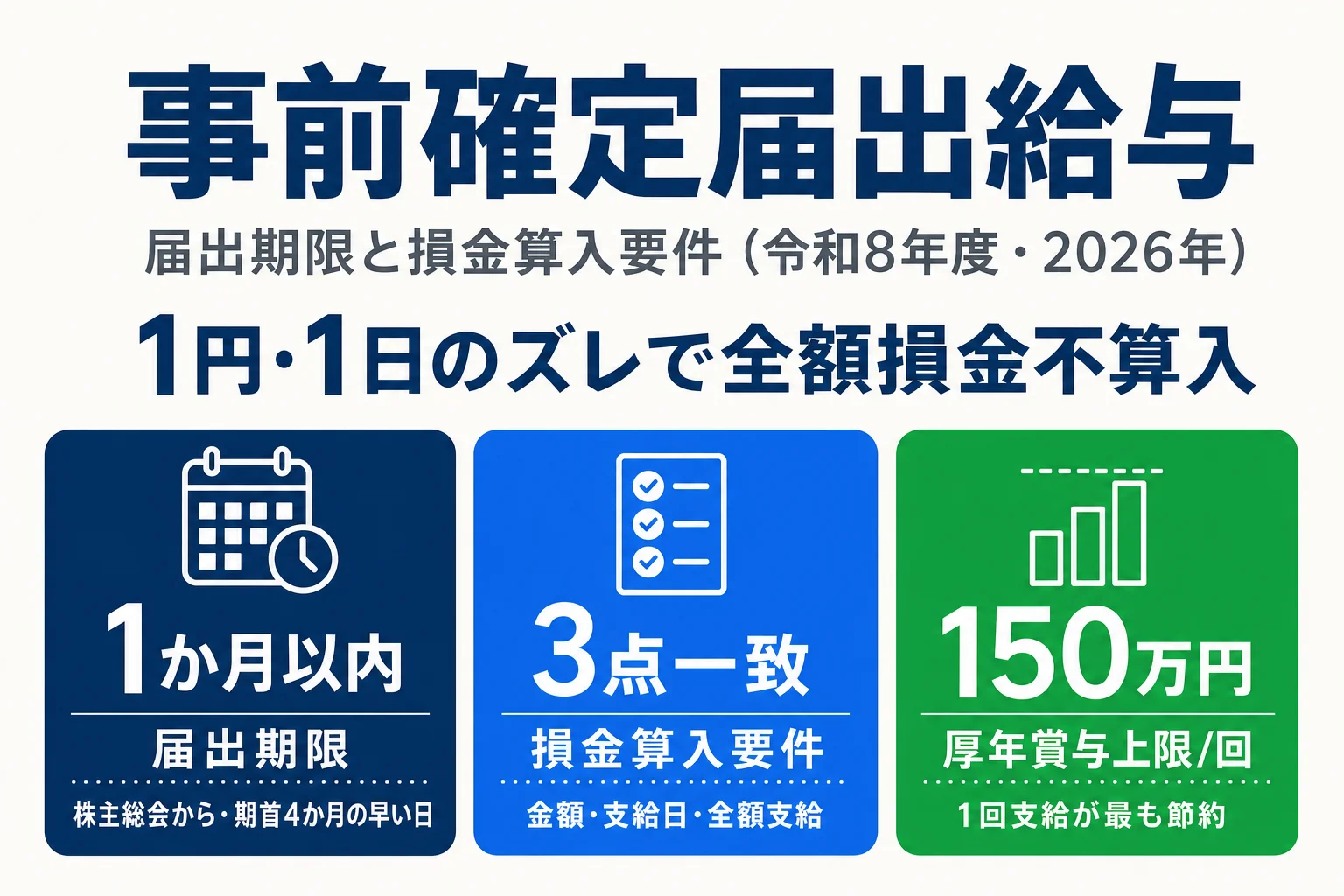

1人法人・同族会社は事前確定届出が必要

非常勤役員へ賞与的に支給して損金算入したい場合、1人法人を含む同族会社では事前確定届出給与の届出が必要です。「定期給与を支給しない役員には事前確定届出が不要」という特例は、非同族会社の役員に金銭で支給する場合に限られます。株主が実質的に1人へ集中する1人法人・同族会社ではこの特例は使えないため、届出なしで支給した賞与は損金不算入になります。

形式的な「非常勤」でも役員給与ルールは外せない

実態として代表権を持つ・経営上の主要な地位を占めるといった役員は、形式的に「非常勤」としても使用人兼務役員にはなれず、役員給与のルールが全面的に適用されます(法人税法施行令71条・国税庁タックスアンサー No.5211)。「非常勤にすれば従業員給与のように自由に払える」という設計は通用しません。

損金算入3類型の全体像と不相当高額の論点は 役員報酬の損金算入、事前確定届出の届出期限・記載方法は 事前確定届出給与の解説 で扱っています。

報酬の税金:非常勤役員報酬は給与所得

非常勤役員が受け取る報酬は、税法上給与所得に区分されます(国税庁タックスアンサー No.1300)。委任契約だから事業所得・雑所得になる、ということはありません。給与所得である以上、次の取り扱いになります。

給与所得としての取り扱い

- 給与所得控除が適用される — 受け取る側は給与収入から給与所得控除を差し引いて所得を計算

- 会社に源泉徴収義務がある — 月額支給は月額表、賞与的支給は賞与の算出率表で源泉徴収

- 年末調整・確定申告 — その役員のほかの所得状況により、年末調整や確定申告の要否が変わる

他社でも給与を受けている・複数の会社の役員を兼ねているといった場合は、確定申告が必要になることがあります。役員の確定申告が必要になるケースは 役員の確定申告が必要なケース で整理しています。

非常勤役員にいくら払えるか(決め方の考え方)

非常勤役員にいくら払えるかは、一律の上限額が決まっているわけではありません。役員給与の上限は「不相当に高額」かどうかで判定され、その判定要素の一つが職務の内容です(法人税法34条2項・施行令70条1号イ)。非常勤役員の場合、常勤役員ほどの職務量がないにもかかわらず高額な報酬を支給すると、職務の実態に見合わない部分が否認される可能性が高まります。

非常勤役員の報酬を決めるときの考え方

- 職務の実態に見合う水準にする — 出席する会議・担っている役割に照らして説明できる金額か

- 社会保険の加入要否を先に確認 — 加入する場合は会社負担の社会保険料も発生する

- 支給方法を3類型に合わせる — 月額なら定期同額、賞与なら事前確定届出(同族会社は届出必須)

- 家族を非常勤役員にする場合は実態を残す — 名目だけの就任は否認リスクが高い

よくある質問(FAQ)

非常勤役員の報酬が少額なら社会保険に入らなくてよいのですか?

「報酬が少額なら社会保険に加入しなくてよい」と一律に言える数値基準は、現在の法令や日本年金機構の公表情報には示されていません。社会保険(健康保険・厚生年金)の加入は、報酬の多寡だけで決まるものではなく、その役員に「常用的使用関係」があるか(会社の業務に常用的に従事しているか)の実態で判断されます。報酬が形式的・名目的にとどまる非常勤役員は加入対象にならないケースもありますが、必ず外れるとは限りません。加入の要否は最終的に年金事務所が個別に判断するため、自己判断で「少額だから非加入」と決めず、所轄の年金事務所に確認してください。

代表取締役を非常勤にすれば社会保険に入らなくて済みますか?

いいえ。法人の代表者(代表取締役など)は、報酬が支払われていれば常用的使用関係があるものとして扱われ、原則として被保険者になります。「非常勤」という肩書きにしても、実態として会社の経営の意思決定を担っていれば加入を免れるものではありません。非常勤役員で社会保険の加入対象から外れる可能性があるのは、経営の主要な地位になく、会社の業務に常用的には従事していない役員に限られます。判断は実態で行われ、年金事務所への個別確認が必要です。

非常勤役員の報酬は法人税の損金(経費)になりますか?

非常勤役員の報酬も、常勤役員と同じく「定期同額給与・事前確定届出給与・業績連動給与」の3類型のいずれかに該当すれば損金算入できます(法人税法34条)。常勤か非常勤かで損金算入のルールが変わるわけではありません。月額で同額を支給する場合は定期同額給与、賞与的に支給したい場合は事前確定届出給与の届出が必要です。なお、形式的に「非常勤」でも、代表権がある・経営上の主要な地位を占めるといった実質がある場合は使用人兼務役員になれず、役員給与のルールが全面的に適用されます。

非常勤役員に賞与を出したいのですが、事前確定届出は必要ですか?

1人法人を含む同族会社の場合は、非常勤役員へ賞与を出して損金算入するには事前確定届出給与の届出が必要です。「定期給与を支給しない役員には事前確定届出が不要」という特例は、非同族会社の役員に金銭で支給する場合に限られるため、株主が実質1人に集中する1人法人・同族会社では使えません。届出をせずに支給した役員賞与は損金不算入になります。届出の期限や記載方法は、事前確定届出給与の解説記事を参照してください。

非常勤役員の報酬から源泉徴収は必要ですか?

必要です。非常勤役員の報酬は税法上「給与所得」に区分され、会社には源泉徴収義務があります。毎月定額で支給する場合は源泉徴収税額表(月額表)を用い、賞与的に支給する場合は賞与に対する源泉徴収税額の算出率表を用います。給与所得控除も適用されるため、受け取る役員側では給与所得として課税されます。年末調整や確定申告の要否は、その役員のほかの所得状況によって変わります。

関連ツール・記事

出典・編集情報

このページは以下の公的機関・法令の公表情報を一次ソースとして作成しています。

- e-Gov 健康保険法(第3条 被保険者の定義)

- e-Gov 厚生年金保険法(第9条 被保険者)

- 日本年金機構 適用事業所と被保険者

- e-Gov 法人税法(第34条 役員給与の損金不算入)

- 国税庁タックスアンサー No.5211(役員に対する給与)

- 国税庁タックスアンサー No.1300(給与所得)

執筆: 法人化ナビ編集部 / 最終更新: 2026年6月5日

内容は令和8年度(2026年)の現行法令に基づく一般的な解説で、個別の事案への適用を保証するものではありません。社会保険の加入要否は、役員の従事実態に即して年金事務所が個別に判断します。報酬の金額だけで加入の要否が決まるものではないため、判断に迷う場合は所轄の年金事務所、報酬設計の最終確定にあたっては税理士にご相談ください。