結論:法人化のタイミングは4軸の優先順位問題

「年収800万円超えたら法人化」「売上1,000万円が法人化の目安」といった単純な目安が広く流布していますが、実際には同じ年収でも法人化が有利な人と不利な人がいます。違いを生むのは、家族構成・社会保険の現状・事業の継続性・消費税の課税状況といった個別事情です。

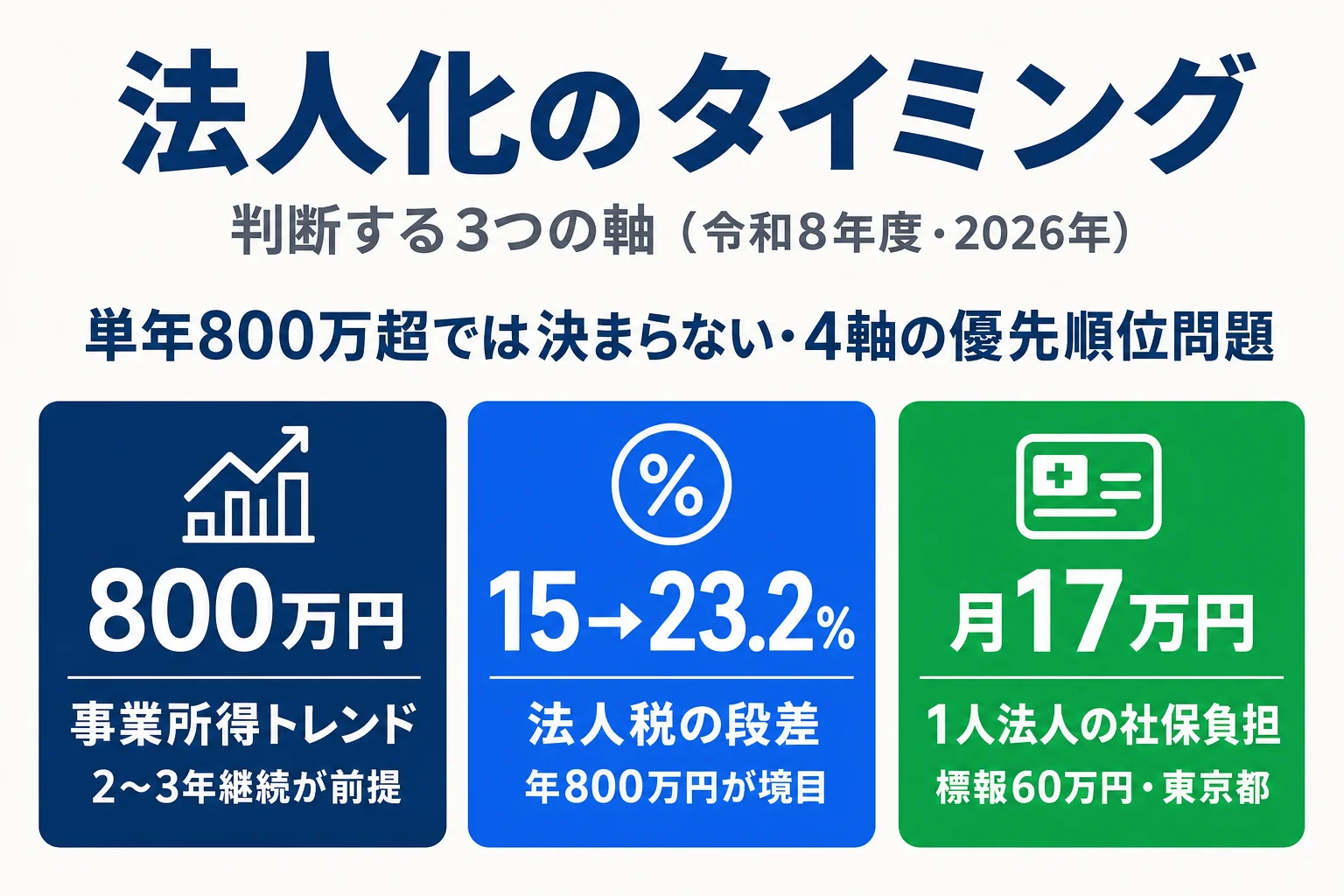

法人化のタイミングを決めるとは、売上・利益軸/税率段差軸/社会保険負担軸/ライフプラン軸 という4つの軸に優先順位をつけて、自分のケースで最適点を探す作業です。この4軸はそれぞれ「境目(閾値)」を持っており、境目をまたぐとトータルの税負担・社保負担が階段状にジャンプします。例えば法人税の軽減税率は 年800万円 で15%→23.2%に跳ね上がり、1人法人になると 月約17万円 の社会保険料が新規発生し、法人住民税の均等割 70,000円 は赤字でも毎年かかります。

この記事では「いくらで法人化すべきか」という単一の答えは出しません。代わりに、4軸の捉え方、5ステップの判断プロセス、4パターンの年収帯別分類、4つのアンチパターン を提示します。具体的な税負担額の比較は、所得別シミュレーション表を別ページで用意しているのでそちらを併用してください。

法人化のタイミングを決める4つの軸

法人化のタイミング判断を整理する一番の近道は、影響する4つの軸を一覧化することです。それぞれの軸は独立しておらず、ある軸で「今がGO」でも、別の軸で「待った」のサインが出ているケースがよくあります。

| 軸 | 何を見るか | 注目すべき境目(閾値) | 判断の方向 |

|---|---|---|---|

| 軸1:売上・利益 | 事業所得の水準と成長トレンド | 所得継続800万円超(単年スポット除く) | 継続的に超える → 法人化候補 |

| 軸2:税率段差 | 個人累進 vs 法人税軽減税率 | 法人所得800万円(15%→23.2%) | 個人税率>法人税率 → 法人化メリット |

| 軸3:社保負担 | 国保→協会けんぽの強制切替 | 1人法人で月約17万円(標報60万円) | 社保負担増 → 法人化のハードル |

| 軸4:ライフプラン | 家族構成・退職金・継続性 | 10年以上の事業継続見込み | 中長期視点なら法人化の将来価値大 |

軸1:売上・利益軸(事業所得トレンド)

まず確認すべきは、事業所得が 継続的に 800〜1,000万円を超えているかです。単年スポットで超えただけ、たまたま大型案件が入った年だけ、というケースでは法人化のメリットが薄くなります。法人化には設立費用(合同会社で約11〜20万円・株式会社で約25〜35万円・電子定款+サービス利用の実費総額目安)と、設立後の継続コスト(税理士顧問料20〜60万円/年・均等割70,000円/年)が発生するため、翌年所得が落ちると初期投資を回収できません。

実務的には 過去2〜3年の確定申告書の事業所得 を並べて、800万円超が継続しているか、今後も継続できる事業構造かを判断します。スポット高所得型のフリーランスは、複数年の平均で見ると個人事業のままが有利なケースが多い領域です。

軸2:税率段差軸(個人累進 vs 法人税軽減税率)

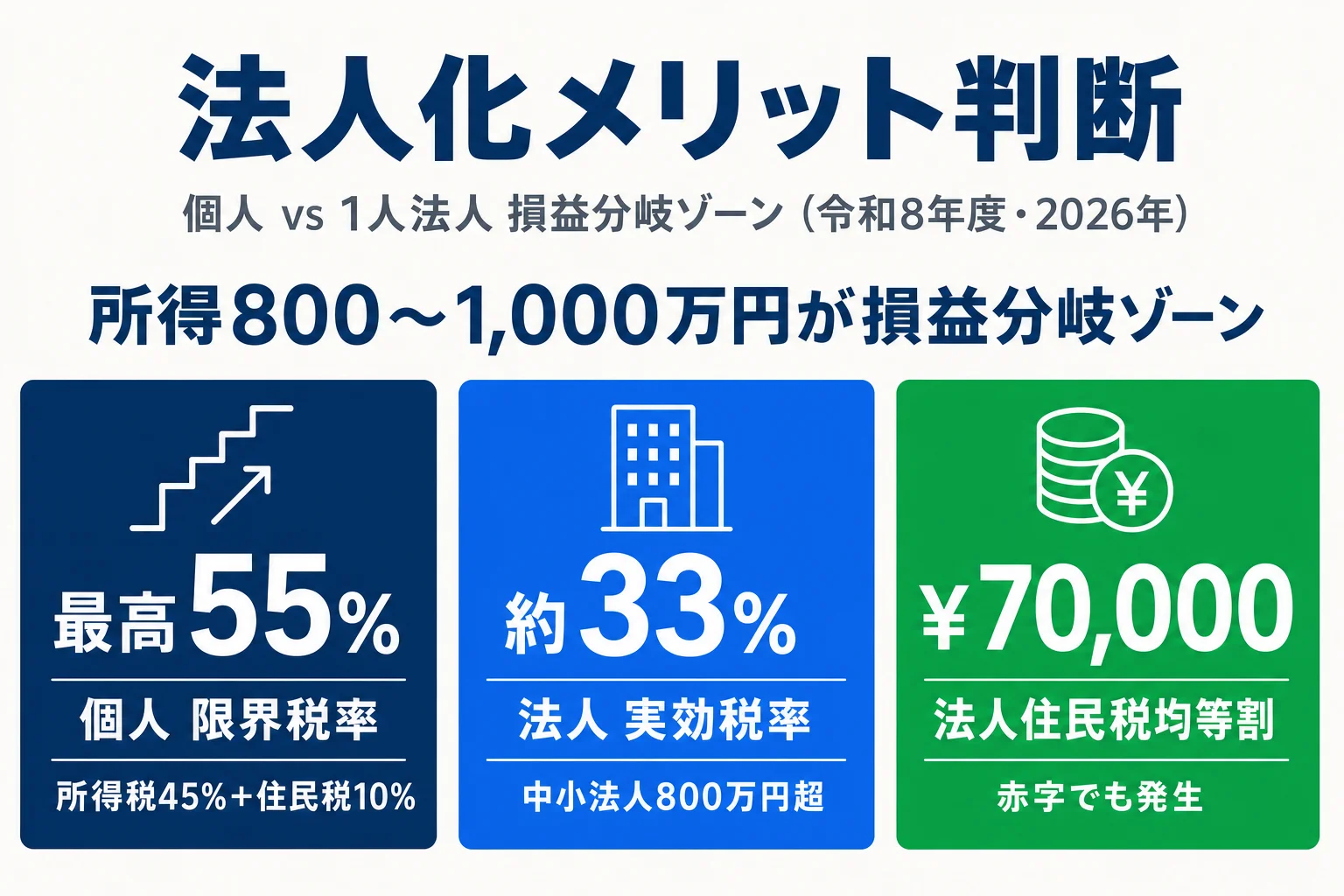

個人事業主の所得税は 5%/10%/20%/23%/33%/40%/45% の7段階累進で、課税所得が195万・330万・695万・900万・1,800万・4,000万円の境目で限界税率が跳ね上がります。住民税10%を加えると、高所得帯の限界税率は43〜55%にまで達します。

一方で法人税は中小法人(資本金1億円以下)の場合、所得800万円以下が15%、800万円超が23.2% のフラット2段階です(国税庁タックスアンサー No.5759)。地方法人税・法人住民税・事業税を含めた法人実効税率は、東京都基準で 800万円以下部分が約25〜27%、800万円超部分が約33〜34% です。

課税所得が900万円を超えるあたりから、個人事業の限界税率(所得税33%+住民税10%=43%)が法人実効税率(約33%)を上回ります。所得800〜1,000万円が損益分岐ゾーンと言われる主要因はこの税率構造にあります。ただし、この比較は「税金単体」の話で、次の軸3(社保)まで含めると話が変わります。

軸3:社会保険負担軸(国保→協会けんぽの強制切替)

法人は 代表者1人のみの「1人法人」でも、健康保険・厚生年金への加入が法的に義務 です(健康保険法3条3項・厚生年金保険法6条)。個人事業主時代に国民健康保険+国民年金を払っていた人は、法人化した瞬間から協会けんぽ+厚生年金の適用事業所になります。

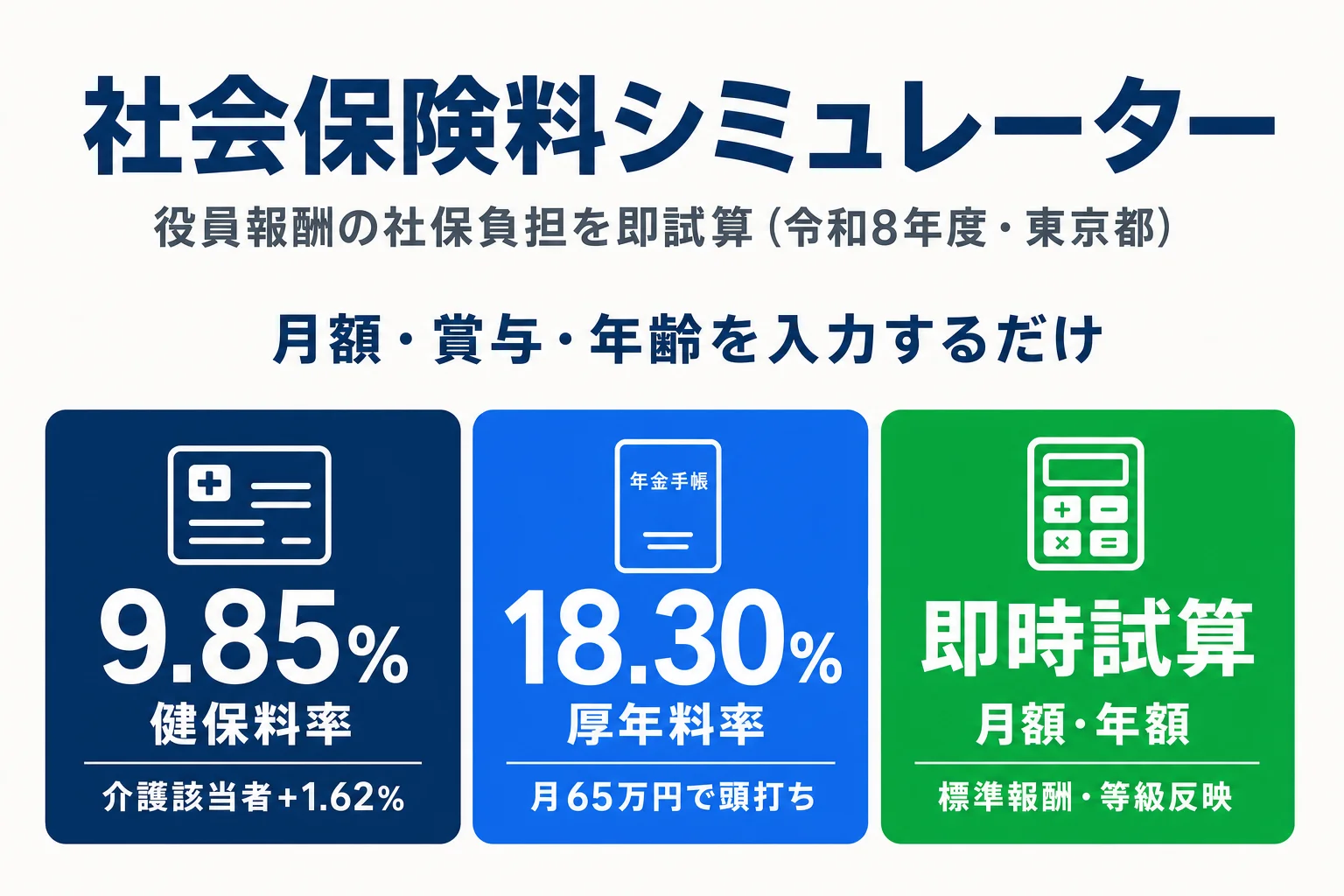

標準報酬月額60万円の役員報酬を設定する場合、社会保険料は健保9.85%(協会けんぽ東京都・令和8年度)+厚年18.3%で合計 月約17万円(年約200万円)。労使折半で半分ずつ負担しますが、1人法人では会社負担分も結局自分の財布です。法人負担分(年約100万円)は損金算入できるため法人税は減りますが、現金流出としては丸ごと発生 します。

所得600万円帯の人が法人化すると、国保+国民年金の年額(約60〜80万円)から、協会けんぽ+厚生年金の年額(約170〜200万円)へ 年100万円超の社保負担増 が発生するケースが多い領域です。「税金が減ったのに手取りが減った」という現象は、この社保増分が税金減少分を上回ったときに起こります。料率・等級の詳細は 役員報酬の社会保険料の解説記事 を参照してください。

軸4:ライフプラン軸(家族・退職金・継続性)

単年の税金・社保比較では拮抗・個人有利のケースでも、10〜20年の中長期視点 を入れると法人化メリットが厚くなる場合があります。法人だけが使える将来価値の代表は次の3つです。

法人化で得られる中長期の将来価値

- 役員退職金:勇退時に在任期間×役員報酬×功績倍率で算定した退職金を、退職所得(低税率優遇)として受け取れる。1人法人でも1,000〜3,000万円規模を狙える

- 欠損金10年繰越:青色申告法人なら赤字を10年間繰り越して将来の黒字と相殺できる(個人事業の繰越は3年)

- 家族役員への所得分散:配偶者・子を役員にして所得を分散すれば、所得税の累進を抑えられる(後述パターンD)

逆に、事業継続が 5年程度の短期で見ている 場合(早期リタイア前提・他職への移行検討中・健康面の不安など)は、法人化の初期投資を回収できずに損になる確率が上がります。ライフプラン軸は数値化しにくい軸ですが、「この事業を10年続けるか」 という自問で方向性を確認できます。

法人化のタイミング判断 5ステップ

法人化のタイミング判断には、業界標準の5ステップフローがあります。境目を意識しながら順を追って詰めていくことで、「年収800万円超えたから」のような単純化された判断ではなく、自分のケースに即した根拠で意思決定できます。

法人化のタイミング判断 5ステップ(実践フロー)

- Step 1: 過去2〜3年の事業所得トレンドを確認。単年ピークではなく、安定して800万円超かを判定

- Step 2: 現状の社保・国保負担を数値化。国保料・年金免除状況・配偶者扶養を一覧化

- Step 3: 法人化後の税負担シミュレーション。役員報酬3〜5パターンで個人vs法人を比較

- Step 4: 設立・運営コストを加算。設立費用・税理士顧問料・均等割を年額換算で組み込む

- Step 5: タイミング選択(消費税・年度開始・業績好調期)。最も損益分岐が有利な時期を選ぶ

Step 1:過去2〜3年の事業所得トレンドを確認

最初のステップは、確定申告書を 過去2〜3年分 並べて事業所得(売上−経費)の推移を見ることです。単年だけで判断すると、たまたま大型案件が入った年・コロナ給付金が乗った年などのスポット高所得に騙されて、翌年に売上が戻った後に「法人化したのに思ったほど儲かっていない」という結果になります。

確認のチェックポイントは3つ。①過去2〜3年とも800万円超か、②今後3〜5年も継続できる事業構造か(取引先依存・スキル陳腐化リスクなし)、③直近の成長トレンドは上向きか横ばいか。①②が揃って③が下向きでないなら、Step 2へ進みます。逆に①②のいずれかが欠ける場合は、法人化を急がず個人事業で青色申告控除・小規模企業共済・iDeCoなどの個人節税を使い切るのが先です。

Step 2:現状の社保・国保負担を数値化

次のステップは、現状の社会保険負担を数値化することです。具体的には次の4項目を一覧化します。

Step 2 で揃える数値

- 国民健康保険料の年額(自治体から届く納付通知書を確認)

- 国民年金保険料の年額(2026年度:1人あたり203,760円)

- 配偶者の扶養状況(配偶者が国保家族か・年収130万円未満か)

- 国民年金免除・猶予の有無(過去に免除を受けていれば追納可能額も把握)

所得600万円帯のフリーランスで、国保+国民年金の年額合計は概ね60〜90万円のレンジ。この数字を起点に、法人化した場合の協会けんぽ+厚生年金(年170〜200万円・標準報酬月額60万円想定)と比較します。社保負担の増分(年100万円規模)が、税金減少分を上回らないかが、軸3の判定に直結します。

Step 3:法人化後の税負担シミュレーション

Step 1〜2で集めた数字を使って、個人事業のまま続けた場合と法人化した場合の年間トータルコストを試算します。法人化メリット判断ガイドに所得500/800/1,000/1,500万円の4パターンで個人vs法人の比較表があるので、自分の所得帯に近いケースを参考にします。

役員報酬は3〜5パターン(年収換算で500・700・900・1,000万円など)を入れて、社保込みの手取りを比較します。役員報酬を高めにすれば法人税は減りますが社保と所得税が増え、低めにすれば社保と所得税は減りますが法人税が増えるトレードオフです。最適点は事業所得・家族構成・住所地(健康保険料率)で個別に変わります。

→ 役員報酬の社会保険料シミュレーターで月額別の社保負担を試算する

Step 4:設立・運営コストを加算

Step 3で出た税・社保の比較に、法人化の設立・運営コストを加算します。これらは個人事業時代には存在しなかった新規コストで、損益分岐の計算で見落とすと「税金は減ったがトータル現金流出は増えた」結果になります。

| 費目 | 株式会社 | 合同会社(LLC) | 備考 |

|---|---|---|---|

| 設立費用(一括) | 約25〜35万円 | 約11〜20万円 | 電子定款+自分で登記すれば最安 |

| 税理士顧問料(年額) | 20〜60万円 | 20〜60万円 | 月額1.5〜5万円が相場 |

| 法人住民税均等割(年額) | 70,000円〜 | 70,000円〜 | 赤字でも発生・資本金1,000万円以下 |

| 社会保険料(法人負担・年額) | 所得規模で変動 | 所得規模で変動 | 役員報酬の約15%(健保+厚年) |

合同会社で設立費用を最小化しても、税理士顧問料20〜60万円/年・均等割7万円/年は毎年発生します。事業継続10年なら累計270〜670万円規模の固定費で、これを上回る節税効果が出る所得帯でなければ法人化メリットは出ません。

Step 5:タイミング選択(消費税・年度開始・業績好調期)

Step 1〜4で「法人化はGO」が出たら、具体的にいつ設立するかを決めます。タイミング選択には3つの代表的なポイントがあります。

法人化のベストタイミング3パターン

- 消費税の課税事業者になる手前:売上1,000万円超を2期連続達成見込みなら、3期目に入る前に法人化すれば最大2期分の免税期間が再取得できる場合あり(資本金1,000万円未満・特定期間条件クリア。インボイス登録要否で判断変動)

- 個人事業の年度区切り(1月):個人事業を12月31日で廃業して翌1月1日に法人設立すれば、個人の確定申告と法人の決算が重複せず会計処理がシンプル

- 業績好調期:事業所得が伸びている時期に法人化すれば、初年度から軽減税率帯(800万円以下15%)を活用でき、内部留保も厚くしやすい

インボイス登録済みなら免税回避メリットは限定的

2026年現在はインボイス制度の影響で、BtoB取引が主体の事業者は法人化しても登録番号取得=課税事業者選択がほぼ必須です。「法人化で2期分の免税期間が再取得できる」というメリットは、BtoC中心の業種・免税事業者でも取引が継続される業種に限定されます。インボイス登録済みの事業者は、消費税の免税要素は外して判断するのが安全です。

法人化を判断する4パターン

法人化の判断は年収帯と家族構成で大きく4パターンに分かれます。それぞれのパターンで「軸1〜4のうちどの軸が決め手になるか」が異なります。

パターンA:個人有利型(売上800万・所得500万)

このパターンで法人化する利点

- 所得税の累進が落ち着く(課税所得帯が330〜695万円で20%帯)

- 将来年金が国民年金から厚生年金に切り替わる

このパターンで法人化が不利な理由

- 社会保険の法人負担が新規発生(年100万円規模)

- 法人住民税均等割70,000円が赤字でも発生

- 税理士顧問料20〜60万円/年が新規固定費

- 法人税の軽減税率帯メリットが小さい(所得が少なく税率段差を踏まない)

売上800万円・経費300万円・事業所得500万円のフリーランスは、所得税の累進帯が20%程度で、法人実効税率(約25〜27%)よりまだ個人税率の方が低いゾーンです。この段階で法人化すると、社保増分(年100万円規模)と均等割・顧問料の固定費が、税率段差メリットを上回って 個人事業のままが手取りで有利 になります。所得500万円帯は 個人事業のまま継続 が定番です。

パターンB:拮抗ゾーン(売上1,200万・所得800万)

法人化候補に上がる理由

- 所得税の累進が23%帯(課税所得695〜900万円)に乗る

- 法人税軽減税率帯の境目(800万円)にちょうど該当

- 消費税の課税事業者切替手前(売上1,000万円超)に該当する場合あり

判断を慎重にすべき理由

- 社保増分が税率段差メリットを打ち消す可能性が高い

- 役員報酬の設定額次第で個人有利・法人有利が逆転する

- 中長期の事業継続性が確定していないと初期投資を回収できない

売上1,200万円・経費400万円・事業所得800万円のフリーランスは、税率と社保のせめぎ合いが最も激しい 拮抗ゾーン です。役員報酬を抑えめにして法人に利益を残す設計、配偶者を役員にして所得分散する設計、消費税の課税事業者切替タイミングと連動させる設計、などのオプションで個人有利・法人有利が逆転します。所得800万円帯は 税理士相談の費用対効果が最も高い帯域 で、設計を詰める価値があります。

パターンC:法人有利型(売上2,000万・所得1,200万)

法人化メリットが顕在化する理由

- 個人の限界税率が43%帯(所得税33%+住民税10%・課税所得900〜1,800万円)

- 法人実効税率(約33%)を超えて税率段差メリットが大きい

- 法人に利益を残して内部留保・将来役員退職金原資にできる

- 社宅・家族役員・経営セーフティ共済など法人向け節税策が効く

それでも見落としてはいけない論点

- 社保負担は依然として年200万円規模に増える

- 事業継続性が前提(10年以上の継続見込みが必要)

- インボイス登録済みの場合は消費税の免税メリットなし

売上2,000万円・経費800万円・事業所得1,200万円のフリーランスは、税率段差メリットがはっきり出るゾーンです。所得税の限界税率33%と法人実効税率33%が並ぶこの帯では、役員報酬の調整・配偶者役員・社宅制度・経営セーフティ共済などの法人向け節税策を組み合わせると、年30〜100万円規模の節税が現実的になります。所得1,000万円超で継続見込みがあるなら、法人化を前向きに検討するタイミング です。

パターンD:配偶者役員あり所得分散型

所得分散で法人化が早まる理由

- 夫婦2人で所得を分散すると個人所得税の累進が大幅に下がる

- 配偶者役員報酬は法人側で損金算入できる

- 配偶者の社会保険・厚生年金加入で世帯全体の年金が増える

- 売上800万円・事業所得550万円程度から法人化メリットが出やすい

配偶者役員設計で注意すべきこと

- 配偶者の労務実態が必要(形式だけの役員は否認リスク)

- 配偶者の役員報酬も「不相当に高額」でないこと(法人税法34条2項)

- 配偶者の年収130万円超で社保扶養を外れて配偶者にも社保負担

- 配偶者役員報酬も定期同額給与の要件あり

配偶者が事業を手伝っている、または将来手伝う見込みがある場合、配偶者を役員にする設計で 法人化の損益分岐が前倒し されます。1人で年収1,200万円持つよりも、夫600万円・妻600万円に分けた方が所得税の累進が大きく下がるため、所得550〜700万円帯でも法人化メリットが出るケースがあります。

ただし、配偶者役員の設計は税務リスク(労務実態の有無・報酬の相当性)と社会保険上の影響(扶養を外れる影響)を同時に検討する必要があるため、設計段階での税理士相談が特に効果的です。

自分のパターンを具体額で確認する

パターンA〜Dそれぞれの所得帯について、法人化メリット判断ガイドで個人vs法人の年間トータルコスト比較を確認できます。役員報酬の月額レンジを変えて社保込み手取りを比較するには、シミュレーターを併用してください。

やってはいけない4つの判断

4軸と5ステップを意識しても、判断のフレームを誤ると法人化メリットは消し飛びます。実務でよく見られる4つのアンチパターンを列挙します。

アンチパターン1:単年ピークだけで法人化する

「去年たまたま1,200万円儲かったから今年法人化する」という単年スポット型の判断は危険です。法人化には設立費用・税理士顧問料・均等割といった毎年の固定費が発生するため、翌年に売上が500万円帯に戻ると、初期投資を回収できないどころか、固定費分だけマイナスになります。過去2〜3年の事業所得が継続して800万円超で、かつ今後3〜5年も継続できる事業構造 という前提条件を必ず満たしてから判断してください。

アンチパターン2:「800万円超えたら法人」と決め打ちする

「年収800万円超えたら法人化すべき」「売上1,000万円が法人化の目安」といった単純な目安を鵜呑みにすると、社会保険負担の増加分を見落とします。所得800万円帯は 拮抗ゾーン で、役員報酬の設定額・家族役員の有無・消費税の課税状況によって個人有利・法人有利が簡単に逆転する領域です。決め打ちではなく、自分のケースで5ステップを回して数値で確認してください。

アンチパターン3:法人化前に税理士に相談しない

法人化は 一度設立すると元に戻すのに大きなコスト がかかる意思決定です(個人事業への戻り=法人を解散・清算する手続きで数十万円規模・1年以上)。にもかかわらず、法人化前の税理士相談を「コストがかかるから」と省略して、自己判断で設立してしまうケースが頻発します。税理士の単発有料相談は30分5,000〜10,000円程度・無料相談サービスもあり、設立後の修正コスト(数十万円)と比べれば桁違いに安く済みます。判断段階で 必ず1〜2名の税理士と面談 してください。

アンチパターン4:事業実態の伴わないマイクロ法人化

節税目的だけで、事業実態がほとんどない法人を作る「マイクロ法人化」は 税務調査で否認されるリスク があります。実体のないペーパーカンパニーに役員報酬・経費を計上すると、その費用が損金不算入になり、法人税・所得税の追徴課税+過少申告加算税・延滞税で逆に税負担が増えます。法人化は「実際に事業活動を継続的に行う」前提でのみメリットが出ます。節税スキームの売り込み(マイクロ法人+個人事業の二刀流など)には、税務リスクを含めた専門家判断を必ず通してください。

これら4つは法人化判断で頻発するアンチパターンです。法人化は「税金を減らす手段」というより、事業の中長期的な成長戦略の一部 として位置付けると、判断軸が安定します。

よくある質問(FAQ)

売上いくらから法人化を検討すべきですか?

一般的な目安は「事業所得が継続的に800〜1,000万円を超えるとき」です。売上ベースではなく、売上から経費を引いた事業所得で見るのがポイントで、業種や経費率で売上換算は大きく変わります(経費率30%なら売上1,200万円、経費率50%なら売上1,800万円が事業所得800万円の目安)。ただし、これは税率だけの話で、社会保険料の法人負担・均等割70,000円・税理士顧問料を含めたトータルコストでは、所得500〜700万円程度では個人事業のままが手取りで有利になります。具体的な金額比較は法人化メリット判断ガイドの所得別シミュレーションを参照してください。

法人化のシミュレーションをするには何が必要ですか?

最低限、次の3つを準備してください。①過去2〜3年の事業所得(売上−経費の確定申告書ベース)、②現状の社会保険負担(国民健康保険料の通知書・国民年金保険料の納付額)、③想定する役員報酬の月額レンジ(年収換算で500・700・900万円など3〜5パターン)。これらが揃えば、法人税・所得税・住民税・社会保険料を合算した年間トータルコストを比較できます。本サイトの法人化メリット判断ガイドで所得別の比較表を、役員報酬の社会保険料シミュレーターで月額役員報酬ごとの社保負担を、それぞれ試算できます。

個人事業主のまま節税する方法はありますか?

あります。法人化を検討する前に、個人事業主が使える節税策を使い切っているかを確認してください。代表的なものは①青色申告特別控除65万円(電子帳簿保存またはe-Tax申告で適用)、②小規模企業共済(年最大84万円の掛金が全額所得控除)、③iDeCo(個人型確定拠出年金・職業区分により年最大81.6万円)、④経営セーフティ共済(中小企業倒産防止共済・年最大240万円の掛金が全額損金算入)、⑤ふるさと納税。これらを使い切っても税率段差で法人有利になるなら、法人化のタイミングと言えます。逆に、これらを未活用のまま法人化すると「法人化したのに思ったほど節税にならない」という結果になりがちです。

法人化のタイミングは年度開始がベストですか?

事業年度の区切りで法人化するのが事務的にはシンプルです。個人事業を年末で廃業して、翌1月1日に法人を設立すれば、個人事業の確定申告と法人の決算が重複せず、会計処理が分かりやすくなります。ただし「年度開始」が常にベストとは限りません。①消費税の課税事業者になる手前なら、その手前のタイミングで法人化して2年分の免税期間を再取得する選択肢(インボイス登録要否で判断変動)、②業績好調期に法人化して内部留保を厚くする選択肢、③配偶者の所得状況に合わせて配偶者役員を始める時期に合わせる選択肢、などがあります。法人化前に税理士に相談して「いつが自分にとってベストか」を個別判断するのが安全です。

配偶者を役員にすると本当に節税できますか?

効果はありますが、要件と注意点があります。配偶者を役員にして役員報酬を分散すると、所得税の累進課税の影響が2人で薄まり、トータルの所得税・住民税が下がります。例えば1人で年収1,200万円持つよりも、夫600万円・妻600万円に分けた方が、所得税の限界税率が大幅に下がるケースが多いです。ただし、①配偶者の役員報酬は「実際に経営に関与している」労務の対価としての実態が必要(形式だけの役員に高額報酬は税務調査で否認リスク)、②配偶者の年収が130万円を超えると社会保険の扶養から外れて配偶者自身にも社保負担が発生、③配偶者役員の報酬も定期同額給与の要件を満たす必要、の3点に注意してください。配偶者役員の設計は、所得税・社保・税務リスクの3つを同時に見る必要があるため、税理士相談の費用対効果が大きい論点です。

関連ツール・記事

個人事業 vs 法人 手取り比較シミュレーター

年商・経費・配偶者・希望役員報酬を入れるだけで、個人事業と1人法人化の年間手取りを並列比較。本記事の5ステップ判断を自分の数値で動的に試算する受け皿。

法人化メリット判断ガイド

個人事業vs1人法人の年間税負担を所得500/800/1,000/1,500万円の4パターンで比較。このページの意思決定フレームを具体額で確認するためのシミュレーション。

役員報酬の決め方

法人化後の役員報酬を「法人税・給与所得控除・社会保険料・所得税」の4軸で最適化する5ステップ。法人化決定後の次ステップ。

役員報酬の社会保険料

1人法人でも社会保険は強制加入。義務・手続き・損金算入と社保料の関係まで網羅型解説。

役員報酬の社会保険料シミュレーター

月額役員報酬・賞与・年齢から健保・厚年・介護の保険料を令和8年度料率で即時試算。

マイクロ法人とは|デメリット・二刀流

社保削減を主目的とする小型法人の定義・3大メリット・4大デメリット・個人事業との二刀流で合法ラインを保つ4軸を健康保険法・法人税法ベースで網羅。

法人化で後悔した6つの事例

社保激増・赤字均等割・廃業困難など6つの後悔事例を金額付きで具体提示。アンチパターン4選と接続する実例ケース集。

フリーランスの法人化 業種別ガイド

エンジニア・コンサル・デザイナー・ライター・YouTuberの5業種を経費率レンジから損益分岐比較。タイミング判断を業種別に深掘り。

不動産の法人化(資産管理会社)

2方式の違いと、相続・税務で押さえるべき論点を判断目線で整理。

建設業・一人親方の法人化

社保・外注費・労災など建設業特有の論点から法人化を判断する。

出典・編集情報

このページは以下の公的機関・法令の公表情報を一次ソースとして作成しています。

- 国税庁タックスアンサー No.5759(法人税の税率・中小法人の軽減税率)

- 国税庁タックスアンサー No.1410(給与所得控除)

- 国税庁タックスアンサー No.5211(役員に対する給与・定期同額給与)

- e-Gov 法人税法(第34条 役員給与の損金不算入)

- e-Gov 地方税法(第52条・第312条 法人住民税均等割)

- e-Gov 健康保険法(第3条第3項 法人の適用事業所)

- e-Gov 厚生年金保険法(第6条 適用事業所)

- 全国健康保険協会(協会けんぽ)令和8年度都道府県別保険料率(東京都)

- 日本年金機構「厚生年金保険料額表」

執筆: 法人化ナビ編集部 / 最終更新: 2026年5月20日

内容は令和8年度(2026年)の現行法令・協会けんぽ東京都料率に基づく一般的な解説で、個別の事案への適用を保証するものではありません。法人税の実効税率や所得税の累進テーブル、社会保険料は事業の規模・課税所得・家族構成・住所地で個別に変動します。法人化の具体的な判断・タイミング選択にあたっては、税理士にご相談ください。