結論:2方式の選択が出発点

賃貸不動産を持つオーナーが法人化を考えるとき、最初の分かれ道は「どの方式で法人化するか」です。物件そのものを法人に移すのか、物件は個人のまま管理業務だけ法人に任せるのかで、移転コストも所得移転の効果も相続時の扱いも変わるためです。

結論から言うと、不動産の法人化は「不動産所有方式」と「管理委託方式」の2方式のどちらを選ぶかが出発点になります。所有方式は所得移転の効果が大きい反面、物件を移すときのコストがかかります。管理委託方式は移転コストを抑えられる反面、法人に移せる所得が限られます。そのうえで、所得分散の効果と相続対策、特に小規模宅地等の特例が使えなくなる影響まで含めて総合判断します。

不動産の法人化は、一般の事業の法人化とは論点が大きく異なります。法人化全般の判断材料は個人事業主の法人化で整理しているため、このページでは不動産・資産管理会社に特有の論点に絞って解説します。

個別性が特に高い領域

不動産の法人化は、物件の規模・含み益・借入の有無・相続の見通しによって有利な方式が大きく変わります。ここで示すのは判断の枠組みであり、実際の有利・不利は物件ごとの試算が必要です。最終判断は不動産・相続に強い税理士への相談を前提にしてください。

2つの方式:所有方式と管理委託方式

不動産の法人化には主に2つの方式があります。それぞれ仕組みと、所得がどこに移るかが異なります。

| 方式 | 物件の所有者 | 法人に移る所得 | 主な特徴 |

|---|---|---|---|

| 不動産所有方式 | 法人 | 賃料収入の全額 | 所得移転の効果が大きいが、移転コストがかかる |

| 管理委託方式 | 個人のまま | 管理料相当分のみ | 移転コストを抑えられるが、移せる所得は限定的 |

不動産所有方式は、物件そのものを法人が保有する形です。賃料収入は全額が法人の収益になり、個人はそこから役員報酬や配当を受け取ります。賃料収入をまるごと法人に移せるため所得移転の効果は大きい一方、物件を個人から法人へ移すときに後述する移転コストがかかります。

管理委託方式は、物件は個人が所有したまま、入居者対応・修繕手配といった管理業務を法人に委託する形です。個人は法人に管理料を支払い、それが個人側では必要経費、法人側では収益になります。物件を移さないため移転コストを抑えられますが、法人に移せるのは管理料相当分にとどまります。なお、管理料として税務上認められる水準には公的な数値基準がなく、業務の実態に見合わない高額な管理料は否認されるリスクがあるため、金額の設定は個別事情に応じて税理士に相談する必要があります。

どちらを選ぶかの目安

賃料収入が大きく所得移転の効果を最大化したい場合は所有方式が、移転コストを避けたい・物件規模がそれほど大きくない場合は管理委託方式が検討されやすい傾向があります。ただし含み益の大きい物件を所有方式で移すと移転コストが膨らむため、物件ごとの試算なしには結論は出せません。

所得移転と所得分散の仕組み

不動産の法人化が検討される大きな理由は、個人に集中していた賃料所得を分散できる点にあります。個人の所得税は累進構造で、賃料収入が大きいオーナーほど高い税率区分に入ります。法人を挟むと、所得の流れが変わります。

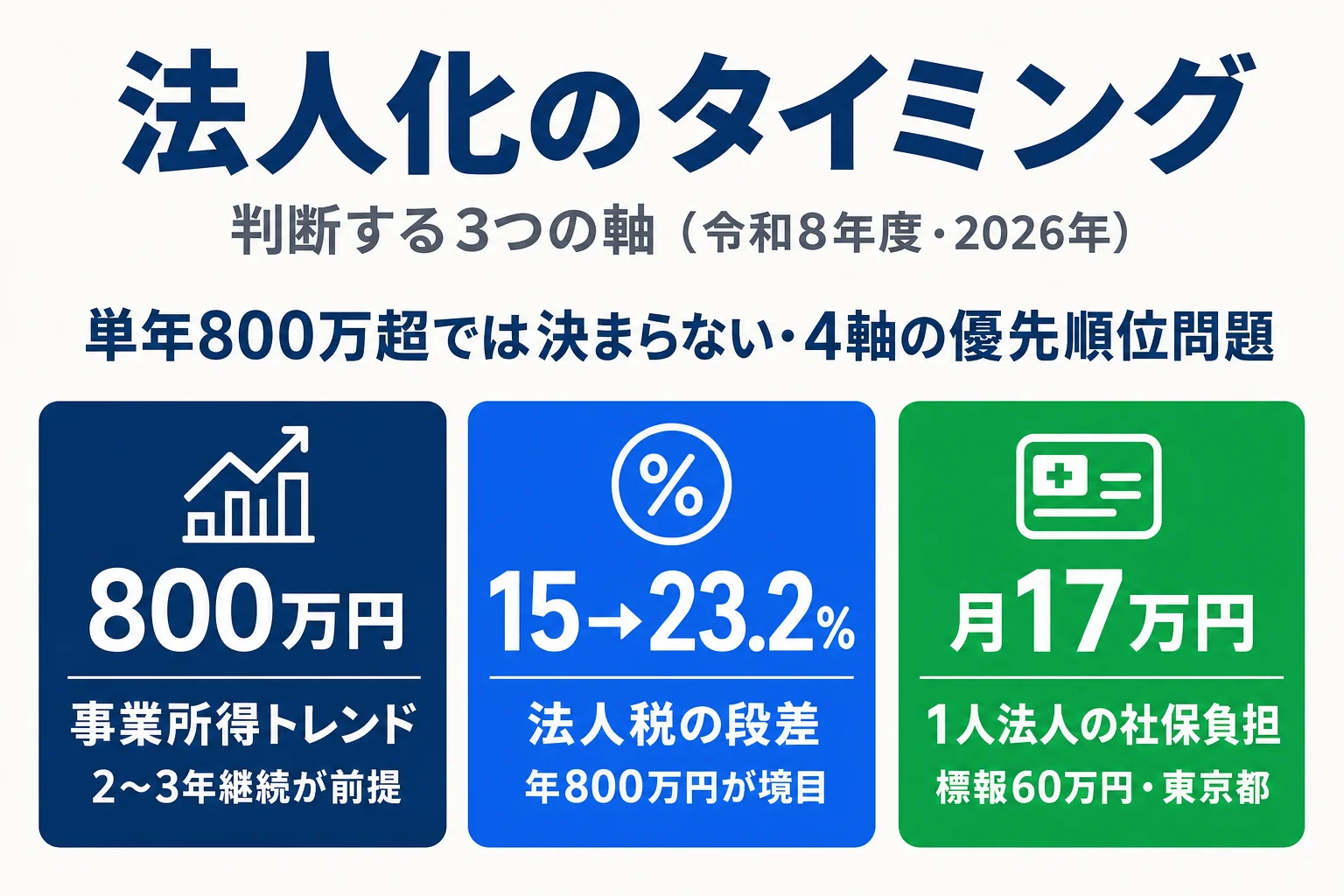

所有方式では、賃料収入は法人の所得となり、中小法人の法人税の軽減税率(所得800万円以下の部分が15%、超過部分が原則23.2%)が適用されます。法人から個人へは役員報酬や配当の形で支払われ、家族を役員にすれば役員報酬を通じて所得を分散できます。これにより、一人に集中していた高い限界税率を、複数人と法人に分けることで全体の税負担を抑えられる場合があります。

ただし、役員報酬は業務の実態に見合った金額である必要があり、勤務実態のない家族へ過大な報酬を払うと否認されるリスクがあります。所得分散の効果がどの程度出るかは賃料規模・家族構成・各人の他の所得によって変わるため、一般的な法人化の損益分岐を確認したうえで、不動産特有の事情を税理士と詰めるのが確実です。法人化全般の損益分岐の考え方は手取り比較シミュレーターや法人化のタイミング判断を参考にしてください。

個人から法人への移転コスト

所有方式を選ぶと、個人が持っていた物件を法人に移す必要があります。個人から法人への移転は税務上「売買」として扱われ、複数の税金がかかります。これが管理委託方式との大きな違いです。

| 税目 | 賃貸不動産での扱い | 根拠 |

|---|---|---|

| 登録免許税 | 所有権移転で土地・建物とも本則2.0% | 国税庁 No.7191 |

| 不動産取得税(土地) | 固定資産税評価額の1/2に対し3%(特例期間内) | 地方税法73条の15 |

| 不動産取得税(建物) | 賃貸用の非住宅建物は4%(軽減なし) | 地方税法73条の15 |

| 消費税 | 建物の譲渡は課税(個人が課税事業者の場合)。土地の譲渡は非課税 | 国税庁 No.6201 |

ここで注意したいのが、賃貸用の建物は「非住宅」として不動産取得税が4%になる点です。個人の居住用に適用される軽減は法人の取得には原則として使えません。また、含み益のある物件を移すと、個人側で譲渡所得への課税が生じる場合もあります。これらの移転コストの合計が、所有方式で得られる所得移転のメリットを上回らないかを、移転前に必ず試算する必要があります。

管理委託方式なら移転コストは抑えられる

管理委託方式は物件を移さないため、ここで挙げた登録免許税・不動産取得税・消費税といった移転コストはかかりません。所得移転の効果は限定的になりますが、移転コストが大きくメリットを相殺してしまう物件では、管理委託方式が現実的な選択肢になります。

相続対策と株式評価

不動産の法人化が相続対策として注目される理由は、相続の対象が変わるところにあります。所有方式では物件を法人が所有するため、相続で引き継ぐのは不動産そのものではなく「法人の株式」になります。

取引相場のない株式(非上場会社の株式)の評価には、純資産価額方式などが用いられます。純資産価額方式では、法人が持つ資産の含み益に対して法人税等相当額を控除して評価するため、不動産を直接所有しているときより評価額を抑えられる場面があります。また、株式は分割して家族へ移しやすいため、生前贈与による資産の分散・移転がしやすくなる点も相続対策上のメリットとされます。

ただし、株式評価の方法は会社の規模や株主の立場(同族か少数株主か)によって変わり、評価のルールも改正・運用の見直しがあります。相続対策としての効果は物件・家族構成・将来の見通しによって大きく変わるため、一般論で結論を出さず、相続に強い税理士の試算を前提にしてください。

小規模宅地等の特例の注意点

不動産の法人化、特に所有方式で見落とせないのが、小規模宅地等の特例の扱いです。これは相続全体の税負担に大きく影響する論点です。

小規模宅地等の特例は、被相続人等が事業や貸付に使っていた宅地等を相続した場合に、評価額を減額できる制度です。賃貸不動産(貸付事業用宅地等)であれば、200㎡を上限に50%の減額を受けられる可能性があります。これは個人で不動産を所有している場合に使える制度です。

法人所有では特例が使えない

所有方式で物件を法人が所有すると、相続財産は不動産ではなく「法人の株式」になります。小規模宅地等の特例は宅地等を相続した場合の制度であり、相続財産が株式に変わるとこの特例は適用できなくなります。個人所有なら受けられたはずの200㎡まで50%の減額を失うため、法人化のメリットがこの影響で相殺される場合があります。所有方式を検討するときは必ず織り込んでください。

つまり、不動産の法人化は「所得分散・株式評価による相続対策」というメリットと、「小規模宅地等の特例を失う」というデメリットを天秤にかける判断になります。どちらが大きいかは物件の評価額・賃料規模・相続人の状況によって変わるため、相続シミュレーションを含めた個別判断が欠かせません。管理委託方式であれば物件は個人所有のままなので、この特例を維持できる点も方式選択の判断材料になります。

よくある質問(FAQ)

不動産の法人化(資産管理会社)とは何ですか?

不動産の法人化とは、個人で所有・運用していた賃貸不動産を、法人(資産管理会社)を通じて運用する形に切り替えることをいいます。方法は大きく2つあり、物件そのものを法人が所有する「不動産所有方式」と、物件は個人が所有したまま管理業務を法人に委託する「管理委託方式」です。どちらを選ぶかで、移転にかかるコストや所得移転の効果、相続時の扱いが変わります。

所有方式と管理委託方式はどちらが有利ですか?

一概には言えません。不動産所有方式は賃料収入の全額が法人に入るため所得移転の効果が大きい一方、物件を法人に移すときに登録免許税・不動産取得税などの移転コストがかかります。管理委託方式は物件を移さないため移転コストを抑えられますが、法人に移せるのは管理料相当分にとどまり、所得移転の効果は限定的です。物件の規模・含み益・相続の見通しによって有利な方式が変わるため、税理士に個別の試算を依頼して判断するのが確実です。

個人から法人へ不動産を移すといくらかかりますか?

所有方式で個人から法人へ物件を移す場合は売買として扱われ、主に登録免許税(所有権移転で土地・建物とも本則2.0%)と不動産取得税(賃貸用の非住宅建物は4%、土地は評価額の1/2に対し3%)がかかります。さらに、個人が課税事業者の場合は建物部分の譲渡に消費税がかかります(土地の譲渡は非課税)。具体的な金額は物件の評価額・構成によって大きく変わるため、移転前に税理士へ試算を依頼してください。

不動産を法人化すると相続対策になりますか?

所有方式では、相続の対象が「不動産そのもの」から「法人の株式」に変わります。取引相場のない株式の評価では純資産価額方式などが用いられ、含み益に対して法人税等相当額を控除できるなど、評価額を抑えられる場面があります。また、株式を生前に家族へ移すことで所得・資産の分散を図る選択肢も生まれます。一方で、後述するように小規模宅地等の特例が使えなくなるなどのデメリットもあるため、相続対策としての有利・不利は総合的に判断する必要があります。

法人化すると小規模宅地等の特例は使えますか?

不動産所有方式で物件を法人が所有する場合、相続財産は不動産ではなく「法人の株式」になります。小規模宅地等の特例は、被相続人等の宅地等を相続した場合に評価額を減額する制度のため、相続財産が株式になるとこの特例は適用できなくなります。個人で賃貸不動産を所有していれば貸付事業用宅地等として200㎡まで50%の減額を受けられる可能性があるため、法人化でこの特例を失う影響は相続全体で大きくなる場合があります。法人化の判断では必ず考慮すべき論点です。

関連ツール・記事

個人事業主の法人化

法人化のメリット・デメリット・タイミング・手続きの全体像。不動産特有の論点の前に、法人化全般を押さえたいときに。

個人事業 vs 法人 手取り比較シミュレーター

年商・経費・希望役員報酬・年齢を入れて個人と法人の年間手取りを比較。所得分散の効果の目安を確認するときに。

法人化のタイミング判断(4軸5ステップ)

売上利益・税率段差・社保負担・ライフプランの4軸で組み立てる判断の手順。資産管理会社の検討でも判断軸の点検に使えます。

法人化のタイミング

売上・所得の数字ラインで法人化の時期を解説。賃料所得の規模からタイミングを考えるときに。

法人成りの全体フロー

会社設立から設立後の届出まで、法人化の手続きを時系列で整理。資産管理会社を実際に作るときの手順確認に。

合同会社・株式会社の設立費用

設立にかかる実費総額の内訳。資産管理会社の器となる法人を作るときの初期費用を確認するために。

出典・編集情報

このページは以下の公的機関・法令の公表情報を一次ソースとして作成しています。税率・基準は令和8年度(2026年)時点の内容です。

- 国税庁タックスアンサー No.7191(登録免許税の税額表)

- 地方税法 第73条の15(不動産取得税の税率)

- 国税庁タックスアンサー No.6201(非課税となる取引・土地の譲渡)

- 国税庁タックスアンサー No.5759(法人税の税率・中小法人の軽減税率)

- 国税庁タックスアンサー No.4638(取引相場のない株式の評価)

- 国税庁タックスアンサー No.4124(小規模宅地等の特例)

執筆: 法人化ナビ編集部 / 最終更新: 2026年6月2日

内容は令和8年度(2026年)の現行法令に基づく一般的な解説で、個別の事案への適用を保証するものではありません。不動産取得税は地方税であり、税率・軽減特例の適用期間は各都道府県で確認が必要です。株式評価・小規模宅地等の特例の適用は物件・家族構成・株主の立場によって扱いが変わり、管理料として認められる水準には公的な数値基準がありません。本ページは判断の枠組みを示すものであり、実際の有利・不利は物件ごとの試算と、不動産・相続に強い税理士への相談を前提に判断してください。