法人成りの全体像:設立フェーズと移行フェーズ

個人事業主からの法人化(法人成り)は、「会社を新しくつくる手続き」と「これまでの個人事業を法人へ引き継ぐ手続き」の2つに分かれます。前者を設立フェーズ、後者を移行フェーズと呼んで整理すると、やることの全体像が見えやすくなります。

設立フェーズは、定款の作成・認証、資本金の払い込み、登記申請といった「会社そのものを成立させる」手続きです。これは個人事業からの法人成りでも、ゼロからの起業でも共通する部分なので、ここでは概要にとどめ、詳しい手順は会社設立の流れと設立費用で扱います。

一方、個人事業からの法人成りで詳しく押さえておきたいのが移行フェーズです。個人事業の廃業届、資産・負債・契約の引継ぎ、許認可の再取得、名義変更、税務・社会保険の新設手続きなど、「すでに個人で事業をしている人だからこそ発生する」手続きが中心になります。設立だけ終えて移行を忘れると、契約が宙に浮いたり許認可が切れたりするため、設立フェーズとセットで進めるのが大切です。

法人成りの全体フロー

- STEP1 会社設立:定款・登記で会社を成立させる(概要のみ。詳細は会社設立の流れへ)

- STEP2 個人事業の廃業手続き:廃業届・青色申告取りやめ届などを提出

- STEP3 資産・負債・契約の引継ぎ:資産の売買・契約の巻き直し

- STEP4 許認可・名義変更:許認可の再取得、口座・屋号・各種契約の名義変更

- STEP5 税務・社保の新設手続き:法人設立届・青色申請・社会保険加入など

STEP1 会社設立(概要)

移行の前提として、まず会社を成立させます。大まかな流れは次の通りです。

会社設立の主な手順(概要)

- 会社の基本事項を決める(商号・本店所在地・事業目的・資本金・役員)

- 定款を作成する(株式会社は公証役場で認証が必要。合同会社は認証不要)

- 資本金を払い込む

- 法務局へ登記を申請する(登記完了で会社が成立)

設立フェーズの手順・必要書類・費用は、起業全般と共通する部分が多いため、ここでは概要にとどめます。定款認証や登記の具体的な進め方は会社設立の流れ、登録免許税を含む実費総額は合同会社の設立費用で詳しく解説しています。

設立フェーズはここでは深掘りしません

会社設立そのものの手順は、個人事業からの法人成りでもゼロからの起業でも共通です。重複を避けるため、定款認証・登記の詳細は会社設立の流れに集約しています。ここから先は、設立後に続く「移行フェーズ」を中心に解説します。

STEP2 個人事業の廃業手続き

法人成りでは、新しく会社をつくると同時に、これまでの個人事業を閉じる手続きが必要です。個人事業を続けたまま法人も持つ場合は別ですが、事業をすべて法人へ移す通常の法人成りでは、個人側の廃業手続きを忘れずに行います。

| 提出する書類 | 提出先 | 期限の目安 |

|---|---|---|

| 個人事業の開業・廃業等届出書(廃業届) | 税務署 | 事業廃止後1か月以内 |

| 所得税の青色申告の取りやめ届出書 | 税務署 | 取りやめる年の翌年3月15日まで |

| 事業廃止届出書(消費税の課税事業者だった場合) | 税務署 | 事業廃止後すみやかに |

| 給与支払事務所等の廃止届出書(従業員を雇っていた場合) | 税務署 | 廃止後1か月以内 |

| 事業開始(廃止)等申告書 | 都道府県・市区町村 | 自治体の定めによる |

これらの届出を出し忘れると、個人事業が継続しているものとして扱われ、確定申告の要否や税務署からの問い合わせにつながることがあります。廃業日(事業をいつ閉じたか)は、個人と法人で所得が分かれる区切りにもなるため、設立日とあわせて整理しておくと申告がスムーズです。具体的な期限や提出の要否は、最終的に税務署で確認してください。

STEP3 資産・負債・契約の引継ぎ

個人事業主と法人は別人格として扱われるため、個人で持っていた資産・負債・契約は、法人化しても自動的には移りません。事業に使ってきたものを法人で使い続けるには、引き継ぎの手続きが必要です。

| 引き継ぐもの | 主な方法 | 注意点 |

|---|---|---|

| 棚卸資産(在庫) | 法人へ売却する | 個人側で売上として計上する扱いになる |

| 固定資産(車・機材など) | 法人へ売却、または現物出資 | 現物出資は資本金算入・検査役調査の論点があり要検討 |

| 売掛金・買掛金 | 個人側で清算するのが基本 | 法人へ引き継ぐ場合は債権譲渡・債務引受の手続き |

| リース契約 | リース会社の承諾を得て名義変更 | 承諾なく移すと契約違反になることがある |

| 事務所・店舗の賃貸借契約 | 貸主の承諾を得て名義変更または再契約 | 無断の名義変更は契約解除リスク |

| 取引先との業務委託契約 | 新法人との契約に巻き直す | 権利義務は自動で移らないため再契約が必要 |

固定資産を法人へ移す方法には「売買」と「現物出資」がありますが、現物出資は資本金への算入や検査役調査などの別論点があり、扱いが複雑になります。金額が大きい資産を移す場合は、売買と現物出資のどちらが適切かを含めて税理士に相談しながら進めるのが安全です。契約類は、貸主や取引先の承諾を得たうえで名義変更・再契約を進めます。

STEP4 許認可・名義変更

個人で取得していた許認可の多くは、法人へそのまま引き継げません。法人として改めて取り直しが必要になる場合があり、手続きに時間がかかると事業の空白期間が生じます。あわせて、銀行口座や各種契約の名義変更も移行フェーズで進めます。

許認可の再取得

建設業・飲食業・古物商・宅地建物取引業・運送業などでは、個人事業主に与えられた許認可を法人へ引き継げず、法人として新規に取得し直す必要があるケースが少なくありません。許認可が切れている間は事業を続けられないため、設立前に所管の窓口へ「法人化の際の引き継ぎ可否・必要書類・審査期間」を確認しておくことが重要です。

名義変更が必要な主なもの

個人名義から法人名義へ変更するもの

- 銀行口座:個人事業の口座とは別に、法人名義の口座を新たに開設する

- 屋号・商号:個人の屋号を法人の商号として使う場合の整理

- 公共料金・通信契約:事務所の電気・ガス・水道・インターネット・電話

- サブスク・ソフトウェア契約:会計ソフト・各種クラウドサービスの契約者名義

- 取引先への請求書・支払先情報:法人名義・法人口座への変更を取引先へ通知

法人口座は個人口座の名義変更ではなく、法人名義で新規に開設します。開設には審査があり時間がかかることもあるため、設立後早めに着手します。法人口座の開設は会社設立の流れでも触れています。

STEP5 税務・社保の新設手続き

会社が成立したら、法人としての税務署・自治体・年金事務所への届出を行います。提出期限が決まっているものが多いため、設立後すみやかに進めます。

| 手続き | 提出先 | 期限の目安 |

|---|---|---|

| 法人設立届出書 | 税務署・都道府県・市区町村 | 税務署分は設立の日以後2か月以内(自治体分は各自治体の定めによる) |

| 青色申告の承認申請書(法人) | 税務署 | 設立後3か月以内などの定めあり |

| 給与支払事務所等の開設届出書 | 税務署 | 開設後1か月以内 |

| 健康保険・厚生年金保険 新規適用届 | 年金事務所 | 設立後すみやかに(5日以内の定めあり) |

| 消費税関係の届出 | 税務署 | 取扱いは事業状況による |

法人は1人法人でも健康保険・厚生年金への加入が義務です(健康保険法3条3項・厚生年金保険法6条)。個人事業時代の国民健康保険・国民年金から切り替える手続きが必要になります。役員報酬の金額で社会保険料が変わるため、報酬額の設計とあわせて検討します。

消費税については、法人成りで納税義務がいったんリセットされる仕組み(資本金1,000万円未満などの要件を満たす場合)がありますが、インボイス登録の有無で結論が変わります。詳しい扱いは法人化と消費税の解説で整理しているので、消費税の届出を出す前に確認してください。

よくある失敗

法人成りで起きやすい3つの失敗

- 許認可の空白期間:法人での取り直しに時間がかかり、許認可が切れている間に事業が止まる。設立前に所管窓口で審査期間を確認しておく

- 契約の巻き直し漏れ:取引先との業務委託契約・賃貸借契約・リースが個人名義のまま残り、売上や費用の帰属が曖昧になる。設立前後で計画的に巻き直す

- 廃業届の出し忘れ:個人事業の廃業届・青色申告取りやめ届を出さず、個人事業が継続しているものとして扱われる。期限内に提出する

いずれも「会社設立だけ終えて移行フェーズを後回しにした」ときに起きやすい失敗です。設立日を決めたら、廃業届・契約の巻き直し・許認可・名義変更・社保切替をスケジュールに落とし込み、設立とセットで進めるとつまずきにくくなります。設立そのものの手順は会社設立の流れで確認し、判断に迷う点は税理士に相談しながら進めるとつまずきにくくなります。

よくある質問(FAQ)

法人成りの手続きは会社を設立すれば終わりですか?

会社設立は手続きの前半にすぎません。法人成りには「会社を新しくつくる設立フェーズ」と「これまでの個人事業を法人へ引き継ぐ移行フェーズ」の2つがあります。設立フェーズ(定款作成・登記)が終わったあとに、個人事業の廃業届、資産・契約の引継ぎ、許認可の再取得、銀行口座や各種契約の名義変更、税務・社会保険の新設手続きが続きます。設立そのものの手順は会社設立の流れで、移行フェーズはこのページで整理しています。

個人事業の廃業届はいつまでに出せばよいですか?

個人事業の開業・廃業等届出書(廃業届)は、事業を廃止した日から1か月以内に税務署へ提出するのが原則です。あわせて青色申告をしていた場合は「所得税の青色申告の取りやめ届出書」を、消費税の課税事業者だった場合は「事業廃止届出書」を提出します。提出先や期限の細かな扱いは税務署で確認できます。法人化のタイミングで個人と法人の所得期間が分かれるため、廃業日の設定は決算・確定申告にも影響します。

個人で使っていた資産や契約は自動的に法人へ移りますか?

自動では移りません。棚卸資産・固定資産・売掛金・買掛金・リース・賃貸借契約・取引先との業務委託契約などは、個人と法人が別人格であるため、引き継ぐには売買や名義変更などの手続きが必要です。資産は法人へ売却する(または現物出資する)、契約は新法人との契約に巻き直す、といった対応をとります。現物出資は資本金への算入や検査役調査など別の論点があるため、規模が大きい場合は税理士に相談しながら進めるのが安全です。

個人で取っていた許認可は法人でそのまま使えますか?

多くの許認可は個人事業主に対して与えられたものであり、法人へそのまま引き継げないケースが少なくありません。建設業・飲食業・古物商・宅建業などでは、法人として改めて許認可を取り直す必要がある場合があります。許認可の空白期間が生じると事業を続けられなくなるため、設立前に所管の窓口へ引き継ぎの可否と必要書類を確認しておくことが重要です。

法人化したら社会保険には必ず入らないといけませんか?

法人は、代表者1人だけの1人法人でも健康保険・厚生年金への加入が法律上の義務です(健康保険法3条3項・厚生年金保険法6条)。個人事業時代の国民健康保険・国民年金から、協会けんぽ・厚生年金へ切り替える手続きが必要になります。役員報酬の金額によって社会保険料が変わるため、報酬額の設計とあわせて検討します。社会保険料の負担は法人化の判断にも影響する大きな要素です。

関連ツール・記事

会社設立の流れ

定款作成・認証から登記申請・法人口座開設まで、会社そのものを成立させる設立フェーズの手順を順を追って解説。STEP1の詳細はこちら。

合同会社の設立費用

合同会社¥60,000・株式会社¥220,000の実費総額の内訳。設立フェーズの費用を確認するときに。

法人化と消費税|2年免税とインボイス

法人成りで消費税がリセットされる仕組みと、インボイス登録で消える注意点。STEP5の消費税の扱いを詳しく見るときに。

フリーランスの法人化|業種別の損益分岐

フリーランスから法人成りする際の業種別の損益分岐と、契約名義変更・取引先告知の事務負担。業種特有の論点を確認するときに。

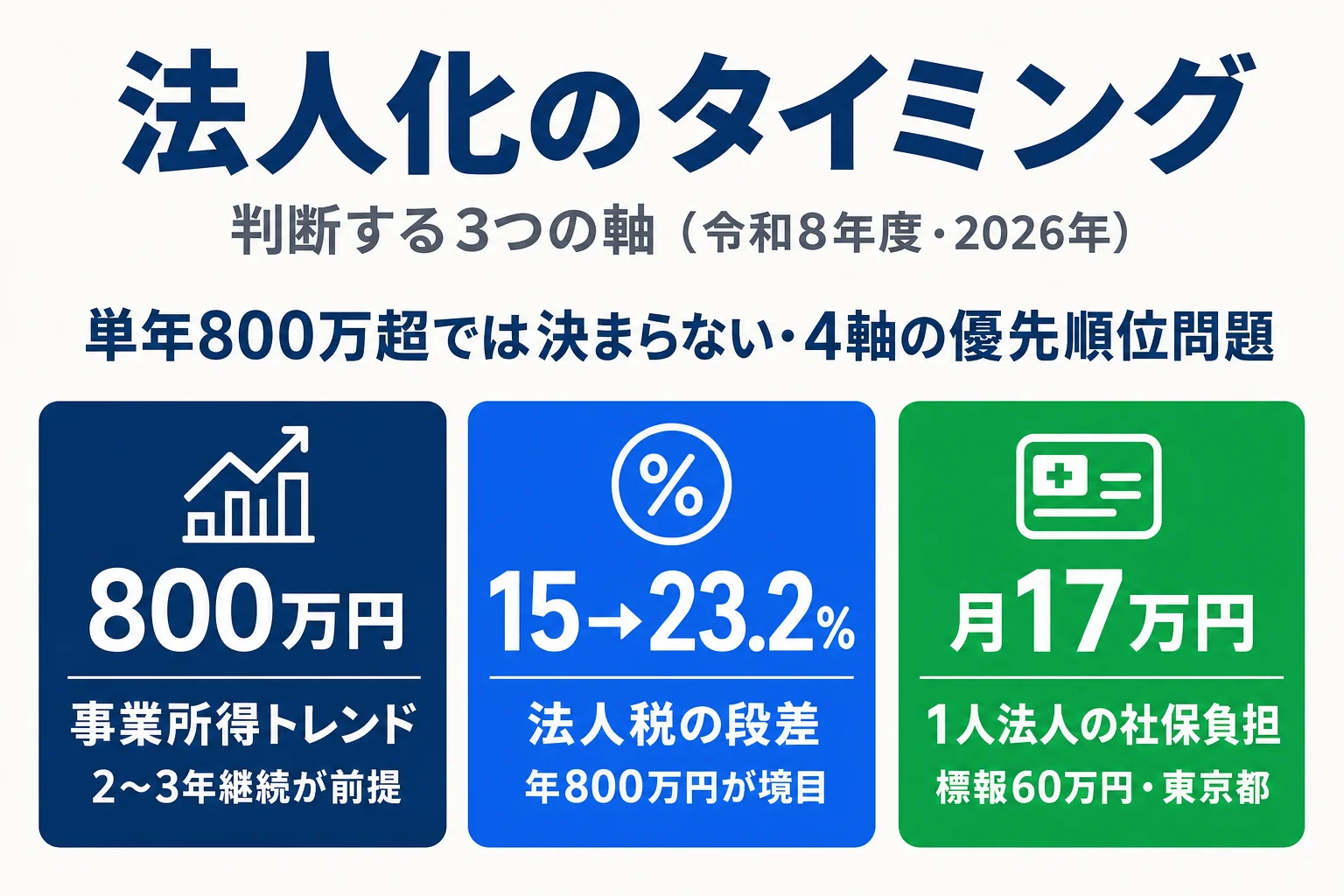

法人化のタイミング判断

売上利益・税率段差・社保負担・ライフプランの4軸で組み立てる5ステップ。手続きに入る前に判断を点検するためのフレーム。

法人化のタイミング|年収・売上の目安

消費税の課税ライン・税率逆転ラインなど、いつ法人化すべきかを数字で整理。手続きの前にタイミングを確かめるときに。

出典・編集情報

このページは以下の公的機関・法令の公表情報を一次ソースとして作成しています。手続きの期限・要否は令和8年度(2026年)時点の一般的な内容で、最終的には提出先の窓口で確認してください。

- 国税庁タックスアンサー No.2090(新たに事業を始めたとき・廃業したときの届出)

- 国税庁タックスアンサー No.2070(青色申告制度)

- 国税庁タックスアンサー No.5100(新設法人の届出書類)

- e-Gov 健康保険法(第3条第3項 法人の適用事業所)

- e-Gov 厚生年金保険法(第6条 適用事業所)

執筆: 法人化ナビ編集部 / 最終更新: 2026年6月1日

内容は令和8年度(2026年)の現行法令に基づく一般的な解説で、個別の事案への適用を保証するものではありません。届出の期限・要否、許認可の引き継ぎ可否、資産・契約の引継ぎ方法は、事業の内容・規模・自治体によって異なります。特に現物出資や許認可の再取得、消費税の扱いは判断が分かれる論点を含むため、具体的な手続きにあたっては税務署・所管窓口・税理士など専門家への確認を併用してください。