結論:法人化を考える2つの波

「年収いくらで法人化すべきか」という質問には、ひとつの金額で答えることはできません。タイミングを左右する数字のラインが2つあり、どちらに乗ったかで意味が変わるからです。

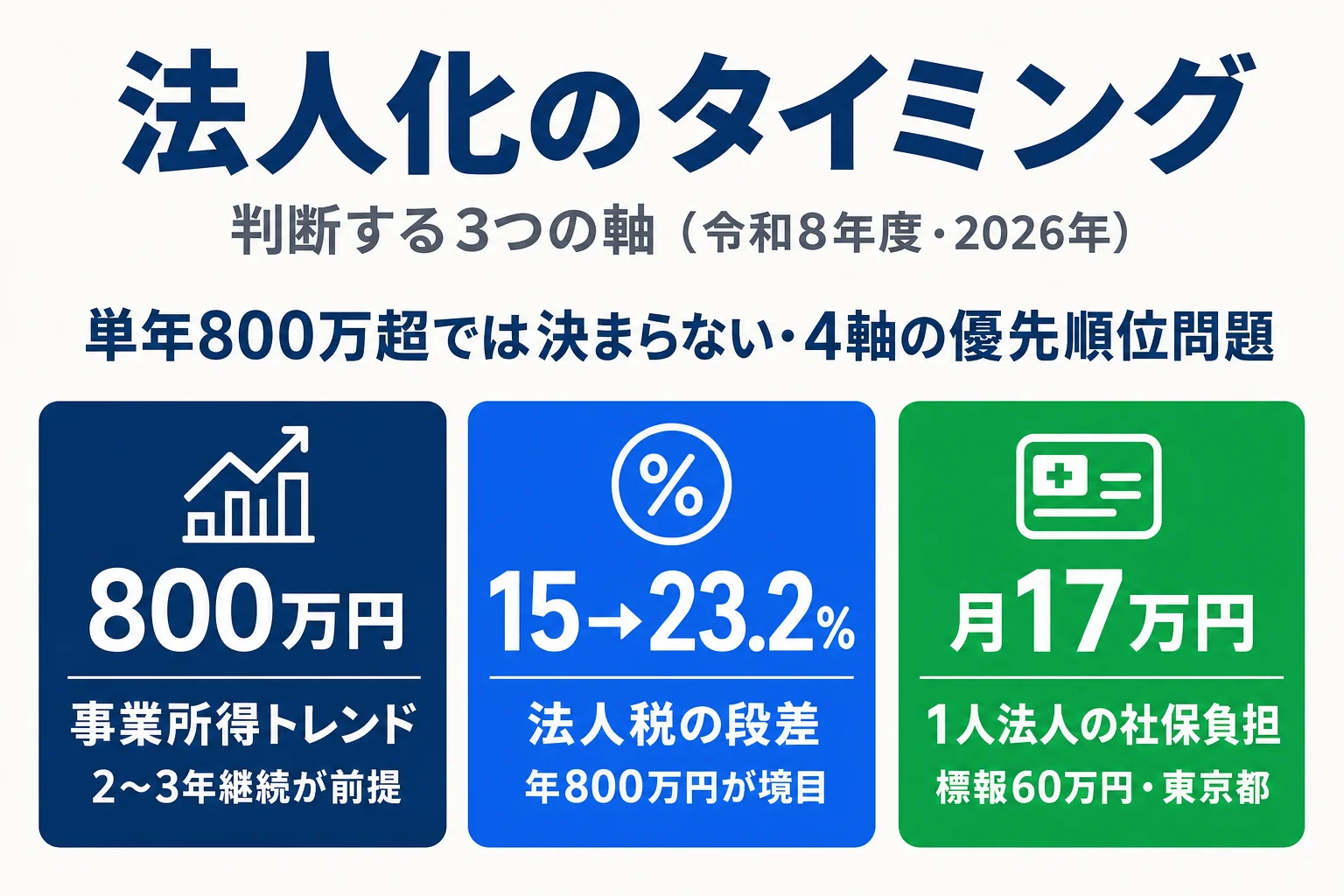

1つ目は売上の波。年商1,000万円前後で消費税の課税事業者になるかどうかが切り替わります。このラインの前後で法人を新設すると、消費税の扱いが大きく変わる場合があります。2つ目は所得の波。事業所得が継続的に800〜900万円を超えると、個人の所得税率が法人税の負担に接近・逆転しはじめる傾向があります。

この2つに加えて、信用・融資・取引といった数字以外の波もタイミングの決め手になります。以下では、それぞれのラインがどの数字で訪れるのか、早すぎる・遅すぎるとどうなるのかを整理します。判断の進め方そのものは法人化のタイミング判断(4軸5ステップ)、自分の数字での試算は手取り比較シミュレーターを併用してください。

このページで扱う範囲

ここでは「いつ=どの数字ラインで法人化すべきか」に絞って解説します。業種ごとの経費率による損益分岐の違いはフリーランスの法人化ガイド、判断の手順は法人化のタイミング判断で扱っています。

波①:消費税の課税事業者になる前後(売上1,000万円)

個人事業主は、基準期間(原則として2年前)の課税売上高が1,000万円を超えると、消費税の課税事業者になります。逆に、それまで免税だった事業者が売上1,000万円を超えてくると、2年後から消費税を納める立場になります。

ここで法人化が関わってくるのは、法人を新設すると消費税の納税義務がいったんリセットされるためです。個人事業主と法人は税法上は別人格として扱われるため、新設法人は基準期間がなく、要件を満たせば最大2期(最長で約2年)の間、消費税の納税義務が免除される場合があります。売上1,000万円を超えて課税事業者になる手前で法人化すると、この免税期間を使える可能性があります。

ただし、この仕組みはインボイス制度の影響で大きく変わりました。取引先が仕入税額控除を求めるBtoB取引が中心の場合、新法人もインボイス登録をすることになり、登録すると本来の免税期間中も課税事業者になります。つまり消費税を理由に法人化のタイミングを計るなら、自分の取引がBtoB中心かBtoC中心かで結論が変わります。詳しい仕組みと注意点は法人化と消費税の解説で整理しています。

売上1,000万円ラインの考え方

消費税だけを見れば「売上1,000万円を超える手前で法人化」は有効に働く場面があります。ただしBtoB主体でインボイス登録が避けられない事業では、この免税効果は事実上見込みにくくなります。消費税は法人化タイミングの判断材料のひとつですが、唯一の決め手にはなりません。

波②:税率が逆転する所得ライン

個人の所得税は、課税所得が増えるほど税率が上がる累進構造です。課税所得695万円超〜900万円以下で23%、900万円超〜1,800万円以下で33%の区分に入り、これに住民税(おおむね10%)が加わります。事業所得が大きくなるほど、追加で稼いだ部分にかかる税率(限界税率)が重くなる構造です。

一方、法人の所得には法人税の軽減税率が用意されています。中小法人の場合、所得800万円以下の部分が15%、超過部分が原則23.2%です。法人化すると役員報酬を「給与」として受け取れるため給与所得控除(給与の額に応じて一定額が課税対象から差し引かれる仕組み)も使え、所得を法人と個人に分散できる構造に変わります。

| 区分 | 税率の目安 | 効いてくる場面 |

|---|---|---|

| 個人 所得税(695万円超〜900万円以下) | 23%(+住民税約10%) | 事業所得が伸びてきた段階 |

| 個人 所得税(900万円超〜1,800万円以下) | 33%(+住民税約10%) | 高所得の個人事業主 |

| 法人税(中小・所得800万円以下部分) | 15% | 法人の利益が出た部分 |

| 法人税(中小・所得800万円超部分) | 原則23.2% | 法人の利益が大きい部分 |

これらを重ねると、事業所得が継続的に800〜900万円を超えたあたりから、個人の限界税率が法人の負担に接近・逆転しはじめる傾向があります。これが「税率逆転の所得ライン」です。ただし実際の逆転点は、住民税・社会保険料・経費の取り方・役員報酬の設定で前後します。法人化すると社会保険料の負担が増える点も無視できないため、税率だけで判断すると見誤ります。

自分の所得帯で個人と法人のどちらが手取りで有利になるかは、年商・経費・希望役員報酬を入れて試算できる個人vs法人 手取り比較シミュレーターで具体額を確認してください。逆転ラインは「だいたいこのあたり」という目安として使い、最終判断は数字で詰めるのが確実です。

数字以外の波:信用・融資・取引が必要になったとき

法人化のタイミングは税金の数字だけで決まるわけではありません。事業の状況によっては、損益分岐ラインに届く前に法人化が必要になる「数字以外の波」が訪れます。

数字以外で法人化が必要になる主な場面

- 取引先からの法人要求:大手企業・上場企業のなかには取引相手を法人に限定する規程があり、継続案件を取るために法人化が条件になる

- 金融機関からの融資:事業拡大の資金調達で、個人より法人のほうが審査・調達の選択肢が広がる場面がある

- 人材の採用:従業員を雇い社会保険を整える段階では、法人のほうが採用・労務の体制を整えやすい

- 事業承継・将来の引退:株式での承継や役員退職金の活用を見据える段階では、早めの法人化が選択肢になる

これらの波は、税率や売上の数字ラインに届いていなくても法人化を後押しします。逆に言えば、数字だけを見て「まだ早い」と判断していると、取引機会を逃すこともあります。数字の波と数字以外の波の両方を見て、どちらかが来たらタイミングを具体的に検討する、という構えが現実的です。

早すぎる・遅すぎるとどうなるか

早すぎる法人化:固定費倒れのリスク

数字のラインに届く前に法人化すると、法人を維持するための固定費が利益を圧迫します。法人住民税の均等割は赤字でも毎年¥70,000かかり、税理士に申告を依頼すれば顧問料も発生します。社会保険も1人法人でも加入が義務で、国民健康保険・国民年金より負担が増える場面が多くあります。利益がまだ小さい段階では、節税メリットより固定費のほうが大きくなり、「法人化したのに手取りが減った」という結果になりがちです。

遅すぎる法人化:節税機会の逸失

逆に、税率逆転ラインを大きく超えても個人事業のままでいると、本来なら法人化で抑えられたはずの税負担を払い続けることになります。所得が大きいほど個人の限界税率は重くなるため、逆転ラインを超えた状態が続くほど、法人化していた場合との差は広がっていきます。消費税の免税期間を使える可能性も、課税事業者になってしまうと活かしにくくなります。

単年の利益で飛びつかない

利益が一時的に跳ねた年だけを見て法人化すると、翌年に利益が落ちても均等割や顧問料といった固定費は残ります。利益の波が大きい事業では、過去2〜3年の平均的な事業所得を基準に判断するのが安全です。法人化後に後悔しやすいパターンは法人化で後悔した事例で具体的に整理しています。

自分のタイミングを数字で確かめる

2つの数字ラインと数字以外の波を踏まえたら、最後は自分の事業の数字で確認します。手順としては次の流れが分かりやすいです。

タイミングを確かめる3ステップ

- ステップ1:手取りで比較する。年商・経費・希望役員報酬を入れて、個人のままと法人化した場合の年間手取りを手取り比較シミュレーターで比べる

- ステップ2:判断軸で点検する。売上利益・税率段差・社保負担・ライフプランの4軸で抜けがないかを法人化のタイミング判断で確認する

- ステップ3:消費税・業種の固有事情を足す。消費税の扱いは法人化と消費税、業種別の損益分岐はフリーランスの法人化ガイドで補う

数字のラインはあくまで「最初の絞り込み」です。自分の事業に固有の事情(取引構成・将来の見込み・家族構成)を足して判断すると、タイミングの精度が上がります。判断に迷う段階では、税理士への無料相談で個別の事情を踏まえて詰めることもできます。

よくある質問(FAQ)

法人化は年商いくらから検討すべきですか?

一つの目安は「年商1,000万円前後」と「事業所得800〜900万円前後」の2つのラインです。年商1,000万円は消費税の課税事業者になるかどうかが切り替わるライン、事業所得800〜900万円は所得税率と法人税率が接近しはじめるラインです。どちらのラインに乗ったかでタイミングの意味が変わります。ただし業種によって経費率が違うため、年商だけで一律には決まりません。業種別の目安はフリーランスの法人化ガイドを、自分の数字での試算は個人vs法人 手取り比較シミュレーターを参照してください。

売上1,000万円を超えたら必ず法人化すべきですか?

必ずではありません。売上1,000万円超は「消費税の課税事業者になる」ラインであり、法人化そのものを強制するものではありません。ただし、個人で課税事業者になる前後で法人を新設すると、要件を満たせば最大2期(最長で約2年)消費税の納税義務が免除される場合があります。インボイス登録の有無で結論が変わるため、消費税を理由に法人化を考えるなら法人化と消費税の解説で仕組みを確認してから判断してください。

所得税と法人税はどのくらいの所得で逆転しますか?

個人の所得税は課税所得が増えるほど税率が上がる累進構造で、課税所得695万円超〜900万円以下で23%、900万円超〜1,800万円以下で33%の区分に入ります。一方、中小法人の法人税は所得800万円以下の部分が15%、超過部分が原則23.2%です。事業所得が継続的に800〜900万円を超えてくると、個人の限界税率が法人の実効負担に接近・逆転しはじめる傾向があります。実際の逆転点は住民税・社会保険・経費の取り方で動くため、具体額は手取り比較シミュレーターで確認するのが確実です。

利益が安定していない年に法人化しても大丈夫ですか?

単年だけ利益が跳ねた年を基準に法人化すると、翌年に利益が落ちても法人の固定費(均等割¥70,000・税理士顧問料など)は残ります。法人住民税の均等割は赤字でも毎年発生するため、利益が不安定な段階では過去2〜3年の平均的な事業所得で判断するのが安全です。利益の波が大きい場合の落とし穴は法人化で後悔した事例でも整理しています。

取引先から法人化を求められたら、数字を満たしていなくても法人化すべきですか?

取引先の要望は「数字以外の波」のひとつです。大手企業のなかには取引相手を法人に限定する規程を持つところがあり、継続案件を取るために法人化が条件になる場面があります。ただし要望だけを理由に急ぐと、社会保険料の増加など数字面のデメリットを検証しないまま設立してしまうことがあります。取引機会の価値と、法人維持コスト・社保負担の増加を並べて判断するのが現実的です。

関連ツール・記事

個人事業 vs 法人 手取り比較シミュレーター

年商・経費・希望役員報酬・年齢を入れるだけで、個人のままと法人化後の年間手取りを並列比較。税率逆転ラインを自分の数字で確かめるときの実用ツール。

法人化のタイミング判断

売上利益・税率段差・社保負担・ライフプランの4軸で組み立てる5ステップ。数字のラインの次に、判断の手順を点検するためのフレーム。

法人化と消費税|2年免税とインボイス

法人成りで最大2期の消費税が免税になる仕組みと、インボイス登録で消える注意点・2割特例の期限を一次ソースで解説。消費税ラインを詳しく見るときに。

法人化で後悔した6つの事例

社保激増・赤字均等割・廃業困難など6つの後悔事例を金額付きで提示。早すぎる・遅すぎる法人化のリスクを具体的に押さえるために。

フリーランスの法人化|業種別の損益分岐

経費率10%のエンジニアと経費率50%のYouTuberでは損益分岐が変わる。業種別の売上目安を確認するときに。

合同会社の設立費用

合同会社¥60,000・株式会社¥220,000の実費総額の内訳。法人化を決めた後の初期費用を確認するために。

出典・編集情報

このページは以下の公的機関・法令の公表情報を一次ソースとして作成しています。税率・基準は令和8年度(2026年)時点の内容です。

- 国税庁タックスアンサー No.2260(所得税の税率)

- 国税庁タックスアンサー No.5759(法人税の税率・中小法人の軽減税率)

- 国税庁タックスアンサー No.6501(納税義務の免除・基準期間)

- 国税庁タックスアンサー No.1410(給与所得控除)

執筆: 法人化ナビ編集部 / 最終更新: 2026年6月1日

内容は令和8年度(2026年)の現行法令に基づく一般的な解説で、個別の事案への適用を保証するものではありません。本ページで示す数字のライン(売上1,000万円・所得800〜900万円)は、消費税の課税事業者判定や税率区分を踏まえた一般的な目安であり、実際の損益分岐は経費の取り方・社会保険料・役員報酬の設定・住んでいる市区町村の住民税率などで前後します。具体的な法人化のタイミング判断にあたっては、自分の数字での試算と税理士への相談を併用してください。