結論:後悔は「社保・固定費・廃業困難」の3軸に集約

「法人化したのに手取りが減った」「節税のはずが現金流出が増えた」「やめたいけど解散も大変で身動きが取れない」——法人化後の後悔として実務でよく挙がる声です。共通するのは、設立前のシミュレーションで 税金だけを比較 し、社会保険料・税理士顧問料・均等割といった「税金以外の継続コスト」を見落としていたパターンです。

この記事では、実際に後悔につながりやすい6つの事例を具体的な金額レンジ付きで整理します。所得600万円帯のフリーランスが法人化した場合の 社保増分は年100万円規模、税理士顧問料は 年20〜60万円、法人住民税の均等割は 赤字でも年70,000円。これらを設立前に試算に組み込まなかったケースで、後悔が顕在化します。

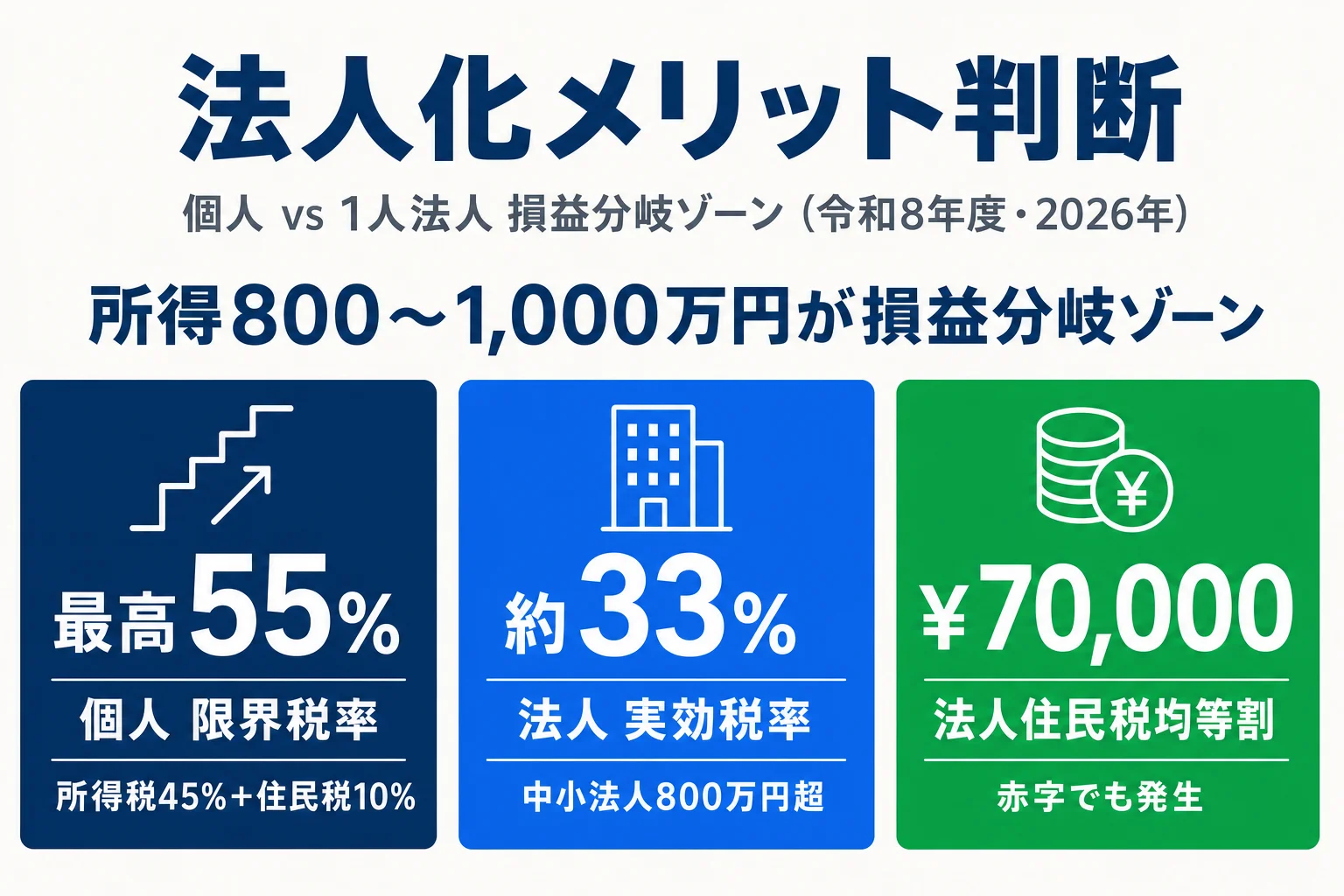

ただし、「法人化=後悔」ではありません。事業所得が継続的に800〜1,000万円を超える層では、税率段差メリットと中長期の役員退職金・所得分散効果で法人化が有利になります。後悔するか否かを分けるのは 「事前試算の徹底度」 という1点に絞られます。

後悔事例1:社保コスト激増で手取り激減

法人は 代表者1人のみの「1人法人」でも、健康保険・厚生年金への加入が法的に義務 です(健康保険法3条3項・厚生年金保険法6条)。個人事業主時代に国民健康保険+国民年金を払っていた方は、法人化した瞬間から協会けんぽ+厚生年金の適用事業所になり、料率も金額もまったく別物になります。

ケースA:個人国保→協会けんぽで年100万円増の実例

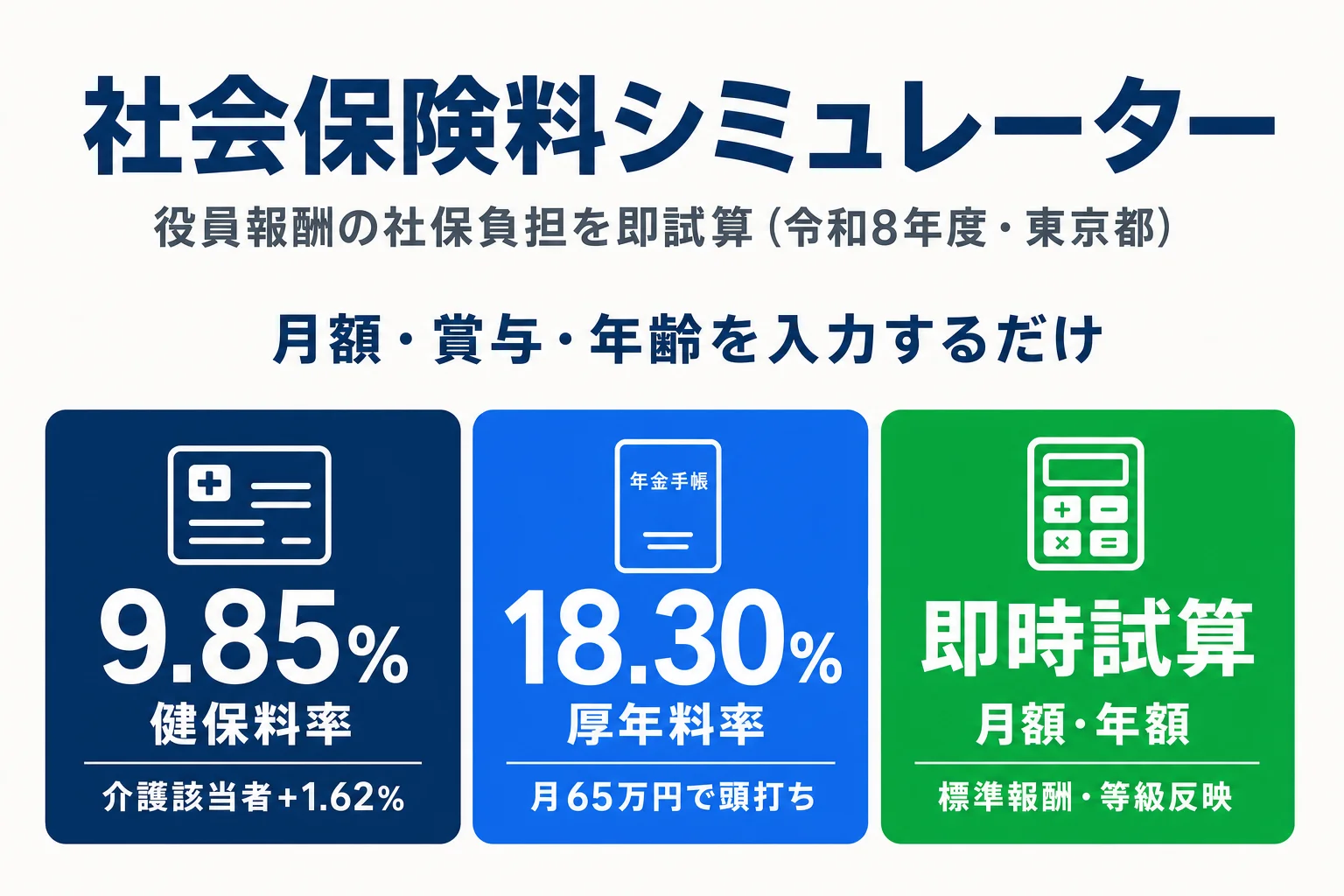

具体的な金額感を確認します。所得600万円帯のフリーランス(東京都在住・40歳未満・配偶者扶養なし)が法人化して、役員報酬を年720万円(月60万円)で設定した場合、社会保険料は次の通りです。

| 区分 | 個人事業(国保+国民年金) | 法人化後(協会けんぽ+厚生年金) | 差額 |

|---|---|---|---|

| 健康保険 | 年約45万円(国保・所得600万円帯) | 年約71万円(標報60万円×9.85%×12) | +約26万円 |

| 年金 | 年約20万円(国民年金1人分) | 年約132万円(標報60万円×18.3%×12) | +約112万円 |

| 介護保険 | −(40歳未満で対象外) | −(40歳未満で対象外) | − |

| 合計(自己負担+会社負担) | 年約65万円 | 年約203万円 | +約138万円 |

※ 国民年金は所得連動せず定額(令和8年度は月¥17,510=年約21万円・1人分)。表は1人分の概算ですが、配偶者がいる場合は別途配偶者分が必要(第3号被保険者該当なら扶養可)。国民年金基金や付加年金に加入していれば年額はその分上振れします。

表の通り、所得600万円帯で標準報酬月額60万円の役員報酬を設定すると、社会保険料の総額は 年65万円→年203万円(年138万円増) という大幅増になります。労使折半なので自己負担分は半分ですが、1人法人では会社負担分も結局自分の財布から出ているため、現金流出としては丸ごと発生します。法人税は法人負担分が損金算入で減るものの、減税効果は年20〜30万円程度で社保増分を打ち消すには足りません。

何を見落としたか(社保増分の事前試算不足)

このケースで後悔が顕在化する原因は、設立前のシミュレーションが 税金(所得税・法人税・住民税)だけ で行われ、社会保険料が試算に含まれていなかったことです。税金単体で比較すれば「法人化で年20〜40万円の節税」という結果が出やすいですが、社保増分(年100万円超)を加味すると逆転して個人事業の方が有利という結果になるケースが、所得500〜700万円帯では特に多くなります。

社保込みでの試算が必須

法人化判断では、所得税・法人税・住民税の3税に加えて、健康保険料・厚生年金保険料の 5項目すべて を比較対象に含める必要があります。役員報酬を月額別(30万・50万・70万・100万など)で試算して、社保込みの手取り額で比較するのが標準的なアプローチです。具体的な試算は役員報酬の社会保険料シミュレーターで月額別の保険料を確認できます。

後悔事例2:税理士顧問料が想定外

「自分で経理」が結局月3〜5万円固定に

個人事業主時代は会計ソフトと自分の手で年1回の確定申告を済ませていた方が、法人化後も同じスタイルでいけると考えるケースが頻発します。実際には、法人の会計・税務は個人事業時代と比べて次の点で大きく重くなります。

法人会計・税務の負担増(個人事業との違い)

- 仕訳の複雑化:役員報酬・社会保険料・源泉所得税・年末調整・法定調書まで毎月の処理が必要

- 決算書の様式:法人税申告書は別表が20〜30種類あり、勘定科目内訳明細書・事業概況説明書も別途必要

- 消費税申告:インボイス登録すれば初年度から課税事業者・消費税申告書の提出が必要

- 源泉徴収義務:役員報酬・税理士報酬・原稿料などの源泉所得税の納付(毎月10日 or 半期1回)

- 社会保険手続き:算定基礎届・月額変更届・賞与支払届などを年金事務所に提出

自分で経理を続ける選択肢もありますが、本業の時間を確保するために結局は税理士顧問契約に切り替える方が多く、相場は 月額1.5〜5万円(年18〜60万円)。決算料を別途20〜40万円請求する事務所もあり、年間トータルでは 30〜100万円 の固定費レンジになります。

| 契約形態 | 月額目安 | 年額目安 | 想定対象 |

|---|---|---|---|

| 月次顧問(記帳代行込み) | 3〜5万円 | 50〜100万円(決算料込み) | 記帳・経理を完全外注したい |

| 月次顧問(記帳分離) | 1.5〜3万円 | 30〜60万円(決算料込み) | 記帳は自分で・税務だけ依頼 |

| 決算のみスポット | − | 15〜30万円 | 記帳・月次は自分で完結 |

| 完全自力(クラウド会計+自分で申告) | − | 0〜数万円(ソフト代) | 簿記2級以上の知識あり |

何を見落としたか(記帳負担の過小評価)

個人事業主時代に「freeeで簡単にできた」「青色申告も自分でやれた」という成功体験がある方ほど、法人化後の負担増を過小評価しやすい傾向があります。実際には、法人税申告書の別表対応・法定調書・源泉徴収・社保手続きまで含めると、本業との並行は厳しいケースが多くなります。設立前に 「税理士顧問料を年30〜60万円の固定費として組み込んだ場合の損益分岐」 を必ず確認してください。

後悔事例3:赤字でも均等割70,000円が抜けない

法人住民税は「均等割」と「法人税割」の2部構成です。法人税割は法人税額に比例するため赤字なら0円になりますが、均等割は法人の存在自体に課される税 で、所得の有無に関係なく発生します(地方税法52条・312条)。標準額は資本金1,000万円以下・従業員50人以下の小規模法人で 年70,000円(道府県民税2万円+市町村民税5万円)。

| 資本金区分 | 従業員50人以下 | 従業員50人超 | 備考 |

|---|---|---|---|

| 1,000万円以下 | 年70,000円 | 年140,000円 | 1人法人の標準 |

| 1,000万〜1億円 | 年180,000円 | 年200,000円 | 増資で跳ね上がる |

| 1億〜10億円 | 年290,000円 | 年530,000円 | 中堅企業 |

| 10億〜50億円 | 年950,000円 | 年2,290,000円 | − |

所得600万円帯のフリーランスが法人化して、設立2年目に売上が落ち込み赤字になったとしても、均等割70,000円は 原則として 発生します(休業届で減免を認める自治体もありますが、要件は厳格で確実な節税策にはなりません)。10年継続すれば累計70万円。事業の調子に関係なく払い続けるコストです。これは個人事業時代には存在しなかった新規コストで、設立前に試算に含めなかったケースで「赤字なのに税金を取られる」という後悔につながります。

休業中でも均等割は発生する

法人を「休業状態」にして実態のない法人を維持すると、事業活動がなくても均等割は発生します。「事業を止めて様子を見る」期間が長引くと、均等割だけで毎年70,000円の現金流出が続くため、本気で続ける見込みがないなら早期解散の判断が必要です。一部の自治体では休業届を出して均等割の減免が認められるケースもありますが、要件は厳格で、所在地の都道府県・市区町村への個別確認が必要です。

後悔事例4:消費税の免税期間が取れなかった

「個人事業で売上1,000万円を超えたから、法人化して2年間の免税期間を再取得する」という節税スキームは、長らく法人化の動機として広く知られてきました。しかし2023年10月のインボイス制度開始以降、この動機は実質的に大きく後退しています。

消費税の免税メリットが消える条件

- 取引先が課税事業者(一般企業)中心:取引先から「インボイス番号がないと取引できない」と要請されるケースが多く、登録番号取得=課税事業者選択が事実上必須

- BtoB取引が主体:BtoC(一般消費者向け)中心の事業者なら免税のまま続けられる余地はあるが、業種が限定される

- 資本金1,000万円以上で設立:資本金が1,000万円以上だと設立初年度から消費税の課税事業者になるため、免税メリット消失

- 特定期間(前期上半期)の課税売上高1,000万円超:2期目の判定で前期上半期の売上が1,000万円超の場合、2期目から課税事業者

設立前に「2年間の免税で◯◯万円の消費税を節約できる」という前提でシミュレーションを組んでいたが、実際にはインボイス登録を要請されて初年度から課税事業者になり、想定した免税メリットが消失するケースが頻発します。BtoB主体の業種では、設立時点で 免税メリットは原則ゼロ として試算する方が安全です。

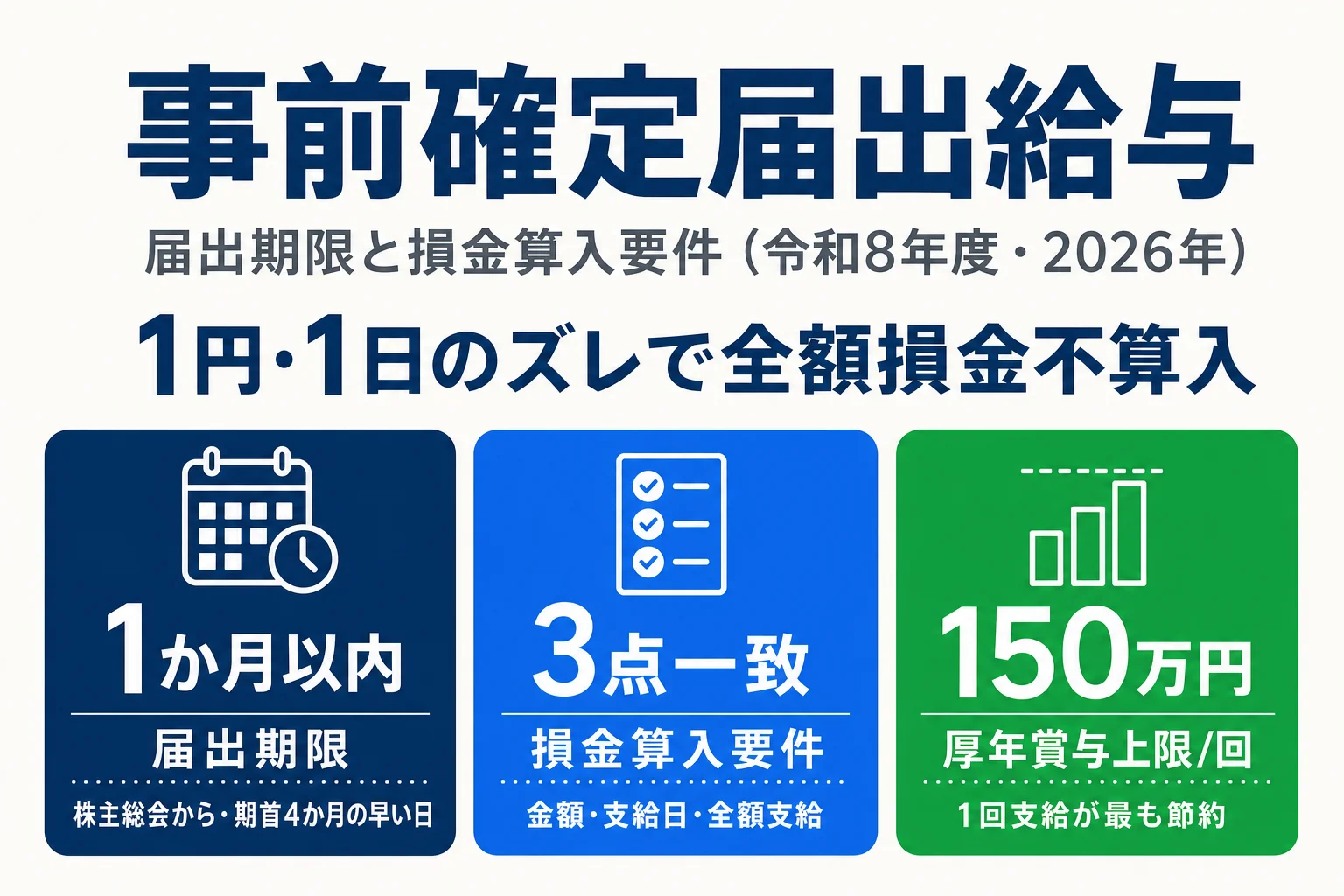

後悔事例5:役員報酬が変更できない(定期同額給与の制約)

法人の役員報酬は「定期同額給与」の要件を満たさないと、損金算入できません(法人税法34条1項1号・国税庁タックスアンサー No.5211)。具体的には、事業年度開始から3か月以内に確定した金額を、その事業年度中は毎月同額で支払い続ける ことが原則です。期中の自由な改定は、損金不算入のリスクを伴います。

| 改定パターン | 時期・要件 | 損金算入の可否 |

|---|---|---|

| 通常改定 | 期首から3か月以内 | ◯ 全額損金算入 |

| 臨時改定 | 職制変更・地位変動など | ◯ 株主総会議事録で要件確認必須 |

| 業績悪化改定 | 財務状況の著しい悪化 | △ 客観的事情の証明必要 |

| 期中の任意改定(増額) | 理由なし期中増額 | ✗ 増額部分が損金不算入 |

| 期中の任意改定(減額) | 理由なし期中減額 | ✗ 元の金額との差額が「過大支給」扱い |

この制約の影響を強く受けるのは、売上の振れ幅が大きい個人事業から法人化したケース です。個人事業時代は「儲かった月は多めに引き出し、儲からなかった月は控える」という柔軟な現金管理ができましたが、法人化後は毎月同額の役員報酬を払い続ける必要があります。

例えば期初に月50万円の役員報酬を設定した後、第2四半期に売上が半減した場合でも、原則として翌期まで役員報酬を下げられません。下げると「過大支給」と判定されて差額が損金不算入になり、結果として法人税が増えます。「業績悪化改定」という例外規定はありますが、客観的な財務悪化の証明が必要で、活用ハードルは高めです。詳細な要件・手続きは事前確定届出給与の解説もあわせて参照してください。

後悔事例6:廃業しようにも解散・清算コストで身動き取れない

「思っていたほど節税にならないし、社保も重い。元の個人事業に戻したい」と思っても、法人を解散・清算するには相応の手続きとコストが必要です。設立時の費用が合同会社で約6万円・株式会社で約22万円だったのに対し、解散・清算では 登録免許税・税理士費用・清算期間1年以上 の負担が発生します。

法人の解散・清算で必要な手続きとコスト

- 解散登記:登録免許税30,000円(解散)+10,000円(清算人選任)=計40,000円

- 官報公告:解散の公告・債権者保護手続きで約4万円

- 清算結了登記:登録免許税2,000円

- 税務署・都道府県・市区町村への届出:解散事業年度・清算事業年度それぞれの確定申告

- 清算期間中の固定費:均等割70,000円/年は清算結了まで継続発生

- 税理士費用:解散・清算手続きのスポット依頼で15〜30万円が相場

- 清算期間:債権者保護手続きで最低2か月+税務処理で半年〜1年が標準

合計すると 登録免許税・官報公告・税理士費用で30〜50万円規模、清算期間中の均等割も含めて総額40〜60万円 程度が、解散・清算の現金流出となります。さらに清算期間中は事業活動を制限されるため、新規案件の受注などが事実上止まります。「とりあえず法人化してみて、ダメなら戻せばいい」という気軽な判断では、後で身動きが取れなくなる構造です。

法人化は『戻れない前提』で判断する

法人の解散・清算は、設立より手間も期間も金額も大きくなります。「中長期で10年以上事業を続ける見込みがあるか」「最初の3年で初期投資(設立費用+顧問料)を回収できる所得水準か」を、設立前に必ず自問してください。短期撤退の選択肢を残したい場合は、法人化を見送って個人事業のまま継続する方が現実的です。

後悔を回避する3点チェック

6つの後悔事例を踏まえて、設立前に必ず確認すべき3点を整理します。3点すべてが揃っていれば、法人化が後悔につながる確率は大幅に下がります。設立前に試算で防げる範囲は大きく、能動的に確認するほどリスクは下がる構造です。

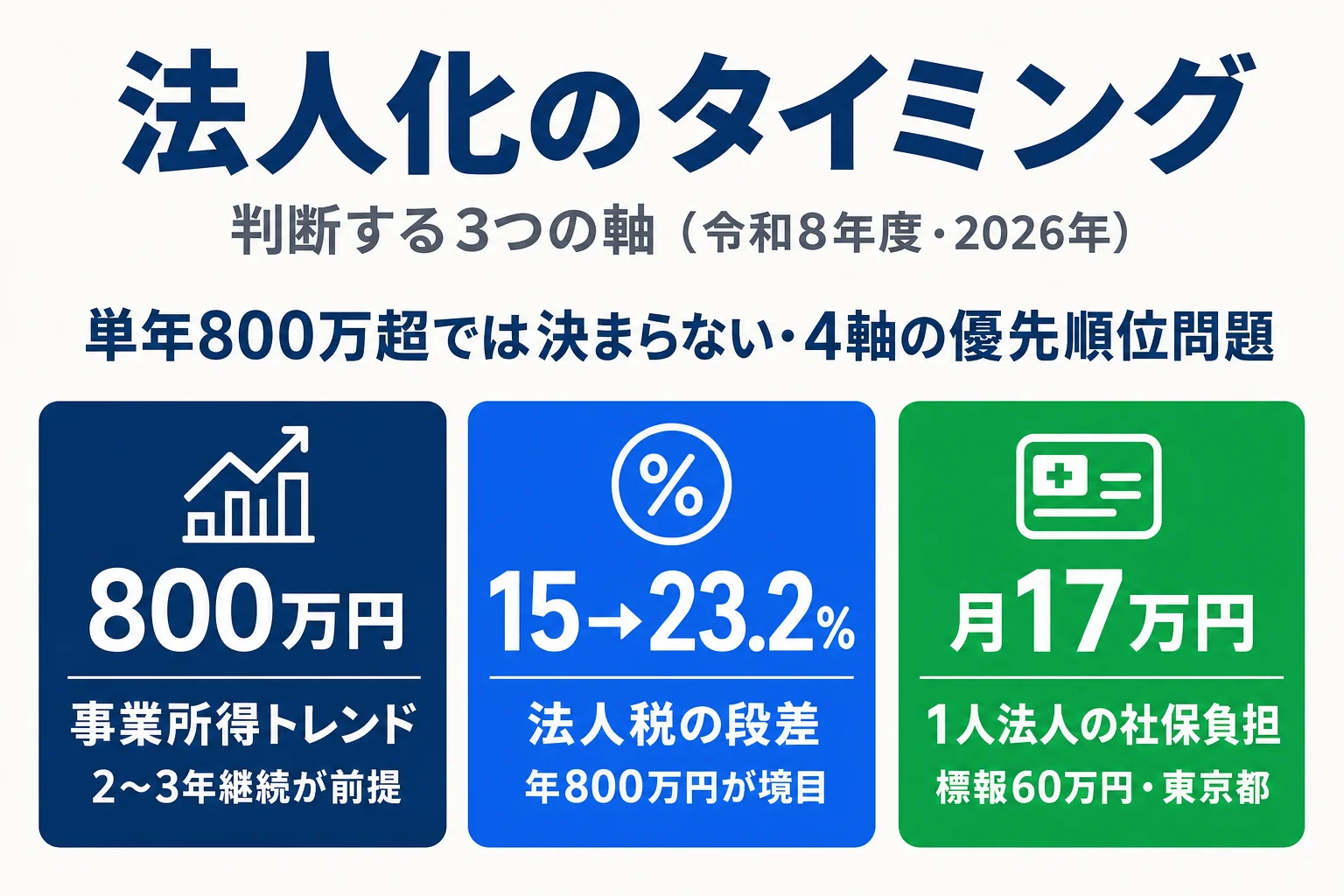

チェック1:事業所得継続性(過去2〜3年800万円超か)

過去2〜3年の確定申告書を並べて、事業所得が継続的に800万円超になっているかを確認します。単年スポットで800万円を超えただけ・たまたま大型案件が入った年だけ、というケースでは、法人化の初期投資(設立費用+顧問料)を回収できません。翌年に売上が500万円帯に戻った瞬間、均等割・顧問料・社保の固定費でマイナスになります。

確認の3つの条件:①過去2〜3年とも800万円超か、②今後3〜5年も継続できる事業構造か(取引先依存・スキル陳腐化リスクなし)、③直近の成長トレンドは上向きか横ばいか。①②が揃って③が下向きでないなら、チェック2へ進みます。

チェック2:社保増分試算(国保→協会けんぽの差額)

現状の国民健康保険料・国民年金保険料の年額を、納付通知書から具体的に把握します。続いて、想定する役員報酬の月額(30万・50万・70万・100万など3〜5パターン)で、協会けんぽ+厚生年金の年額をシミュレーターで試算し、差額を計算します。

所得600万円帯のフリーランスで、社保増分が 年100万円を超えるケースが多い のが現実です。この増分が、税率段差メリット(年20〜40万円程度の節税効果)を上回るなら、法人化は経済合理性で見送りが正解です。試算は役員報酬の社会保険料シミュレーターで月額別の保険料を、法人化メリット判断ガイドで個人vs法人の年間トータルコストを、それぞれ確認できます。

チェック3:中長期視点(10年以上の事業継続見込みか)

法人化の本当の価値は、単年の税金比較よりも 中長期の将来価値 にあります。役員退職金・欠損金10年繰越・家族役員への所得分散・社宅制度などの法人向け節税策は、5年・10年単位で積み上がる性質のものです。事業継続が3〜5年の短期視点だと、これらの価値を取りに行く前に廃業判断になり、初期投資を回収できません。

「この事業を10年続けるか」「健康・家族・スキルの陳腐化リスクは大きくないか」を自問してください。10年継続の見込みが立つなら、所得帯が拮抗ゾーン(事業所得800万円前後)でも法人化メリットが出る可能性があります。逆に5年程度の短期で見ているなら、法人化のリスクが上回ります。

法人化後でもまだ間に合う対処法5つ

すでに法人化していて、6つの事例のいずれかが自分に当てはまっている場合でも、すぐに解散判断する必要はありません。改善余地のある対処法を5つ整理します。①から順に検討して、効果が薄ければ次に進む順序がおすすめです。

対処1:役員報酬の期首3か月以内の見直し

最初に試すべきは、次期の期首3か月以内の役員報酬改定です。定期同額給与の通常改定タイミングで、現状の所得実態・社保負担・所得税率を踏まえて報酬額を再設計します。月60万円→月35万円のように下げれば、社保負担が大幅に減少(年約203万円→年約117万円規模)し、所得税の累進帯も下がります。

ただし役員報酬を下げすぎると法人に利益が残り法人税が増えるトレードオフがあるため、最適点は事業所得・家族構成で個別に変わります。詳細な設計手順は役員報酬の決め方を参照してください。

対処2:配偶者を役員に追加して所得分散

配偶者が事業を手伝っている、または将来手伝う見込みがある場合、配偶者を役員にする設計で 所得分散 が機能します。1人で年収1,200万円持つよりも、夫600万円・妻600万円に分けた方が、所得税の累進が大きく下がります。

ただし、配偶者役員の設計には次の3点の注意があります。①配偶者の労務実態が必要(形式だけの役員は税務調査で否認リスク)、②配偶者の年収130万円超で社保扶養から外れて配偶者にも社保負担、③配偶者役員報酬も定期同額給与の要件を満たす必要。設計段階で税理士相談の費用対効果が大きい論点です。

対処3:税理士顧問料の見直し(記帳分離・スポット契約)

月次顧問契約(年50〜100万円)を続けている方は、契約形態の見直しで顧問料を年20〜30万円規模に圧縮できる可能性があります。具体的な選択肢は次の通りです。

税理士顧問料の見直し選択肢

- 記帳代行を外して月次顧問だけにする:クラウド会計(freee/マネフォ/弥生)で自社記帳→月次は税理士に確認だけ依頼。月額1.5〜3万円台に圧縮可

- 決算のみスポット契約に切り替え:記帳・月次は自分で完結、年1回の決算・申告だけ税理士に依頼。年15〜30万円規模

- 税理士紹介サービスで複数事務所を比較:現契約事務所の料金が相場より高い場合は、紹介サービスで他事務所の見積もりを取ると交渉材料になる

- 顧問契約の見直し交渉:複数年継続している場合、現事務所に「他事務所と比較して見直したい」と相談すれば値下げの余地が出るケースあり

対処4:経営セーフティ共済・小規模企業共済の活用

法人化後の節税策として、経営セーフティ共済(中小企業倒産防止共済)と小規模企業共済の2つは、設立後すぐに活用できる代表的な制度です。

| 制度 | 掛金上限 | 損金/控除 | 出金時の扱い |

|---|---|---|---|

| 経営セーフティ共済 | 年240万円(月20万円) | 法人の損金算入(全額) | 40か月以上で全額戻る(出金時は法人の益金) |

| 小規模企業共済 | 年84万円(月7万円) | 個人の所得控除(全額) | 退職時に退職所得(低税率優遇)で受取 |

経営セーフティ共済は法人の損金算入で年240万円まで(累計800万円が上限)、小規模企業共済は個人の所得控除で年84万円まで、それぞれ節税効果が出せます。両方を上限まで活用した場合は年合計324万円分の課税所得を圧縮できる計算で、法人税・所得税ベースで最大 年60〜100万円規模 の節税効果が試算されます(限界税率帯により大きく変動)。法人化後の後悔を緩和する選択肢として、設立初年度から活用を検討する価値があります。

対処5:将来の解散・清算コストを資金繰りに織り込む

対処1〜4を試しても改善余地が薄い場合、最終的な解散判断を視野に入れます。ただし「思い立ったらすぐ解散」ではなく、解散・清算コスト(総額40〜60万円規模)と清算期間(半年〜1年)を逆算して、計画的に進める必要があります。

具体的には、①次期の決算終了時点で解散することを決めて、②期中に新規受注を絞り込み、③清算期間中の固定費(均等割・税理士費用)を別途現金で確保しておく、という順序です。場合によっては、休業届を出して数年間休眠状態で維持する選択肢もありますが、休業中も均等割70,000円/年が発生する点に注意してください。

解散判断は税理士相談で最終確定する

解散・清算は法人税法・地方税法・労働関連法など複数の法令にまたがる手続きで、自己判断で進めると清算結了登記が通らないなどのトラブルが起きやすい領域です。対処1〜4の改善余地と解散コストを天秤にかける段階で、税理士に相談して最終判断するのが安全です。

関連ツール・記事

法人化メリット判断ガイド

個人事業vs1人法人の年間税負担を所得500/800/1,000/1,500万円の4パターンで比較。後悔回避3点チェックの『社保増分試算』を具体額で確認できる。

法人化のタイミング判断

4軸(売上利益・税率段差・社保負担・ライフプラン)と5ステップ・4パターン・4アンチパターンで意思決定フレームを提示。

役員報酬の社会保険料シミュレーター

月額役員報酬・賞与・年齢から健保・厚年・介護の保険料を令和8年度料率で即時試算。社保増分の自分のケース確認に。

役員報酬の社会保険料 解説

1人法人でも社会保険は強制加入。法的根拠・等級表・損金算入要件まで網羅型解説。

事前確定届出給与

定期同額給与の制約を補完する役員賞与の制度。役員報酬変更ができないケースの代替策として活用できる。

マイクロ法人とは|デメリット・二刀流

社保削減を主目的とする小型法人の定義・3大メリット・4大デメリット・個人事業との二刀流で合法ラインを保つ4軸を健康保険法・法人税法ベースで網羅。後悔事例の予防として。

フリーランスの法人化 業種別ガイド

エンジニア・コンサル・デザイナー・ライター・YouTuberの5業種で経費率レンジから損益分岐比較。業種別の判断ポイントを整理した属性別ガイド。

よくある質問(FAQ)

法人化して後悔した人は実際どれくらいいますか?

公的な統計はありませんが、税理士業界の体感や個人ブログ・SNSの発信を見る限り「思っていたほど節税にならなかった」「社保が想像以上に高くて手取りが減った」と感じる方は一定数います。共通点は「設立前のシミュレーションを税金だけで行い、社会保険料・税理士顧問料・均等割の固定費を含めていなかった」というケースです。具体的な金額比較は法人化メリット判断ガイドで個人vs法人の年間トータルコストを所得別に確認できます。

法人化したばかりですが、すでに後悔しています。元に戻せますか?

法人を解散・清算して個人事業に戻すことは可能ですが、設立費用以上の手間とコストがかかります(解散登記・清算結了登記・税務署/都道府県への届出・最低1年以上の清算期間・税理士費用合計で数十万円規模)。すぐ戻すよりも、まずは①役員報酬の期首3か月以内の見直し、②配偶者役員の追加で所得分散、③税理士顧問料の見直し、④経営セーフティ共済の活用、で改善余地を探るのが現実的です。後段の「対処法5つ」セクションを参考にしてください。

社会保険料は本当に年100万円も増えるのですか?

役員報酬と標準報酬月額の設定次第ですが、標準報酬月額60万円(年収720万円)に設定した場合、健保9.85%+厚年18.3%で月額約17万円・年額約203万円の社会保険料が発生します(協会けんぽ東京都・令和8年度料率)。個人事業主時代に国民健康保険+国民年金の年額が60〜90万円だった方は、差額として年100万円超の増加となるケースが多くなります。労使折半とはいえ1人法人では会社負担分も自分の財布から出るため、実質的に全額を負担する構造です。詳細は役員報酬の社会保険料の解説、月額別の試算は役員報酬の社会保険料シミュレーターを参照してください。

赤字でも法人住民税の均等割70,000円は必ず払うのですか?

はい。法人住民税の均等割は法人の存在自体に課される税で、所得の有無に関係なく年70,000円(資本金1,000万円以下・東京都の標準額)が発生します(地方税法52条・312条)。「事業が赤字でも法人を維持する限り毎年70,000円のコストがかかる」ことを設立前に把握しておく必要があります。さらに自治体によっては超過課税で金額が上がる場合があり、東京23区では年70,000円から、政令指定都市では75,000〜80,000円となるケースもあります。

配偶者を役員にすれば後悔は解消できますか?

効果があるケースは多いですが、要件と注意点があります。配偶者を役員にして役員報酬を分散すれば、所得税の累進課税の影響が薄まり、夫婦合計の税負担は下がる傾向があります。ただし、①配偶者の労務実態が必要(形式だけの役員に高額報酬は税務調査で否認リスク・法人税法34条2項「不相当に高額」判定)、②配偶者の年収130万円超で社保扶養から外れて配偶者にも社保負担、③配偶者役員の報酬も定期同額給与の要件を満たす必要、の3点に注意してください。設計段階での税理士相談の費用対効果が大きい論点です。

まとめ:後悔は「事前試算の不足」が9割

法人化で後悔する6つの事例(社保激増・税理士顧問料・赤字均等割・消費税誤算・役員報酬変更不可・廃業困難)に共通するのは、設立前の試算が 税金(所得税・法人税・住民税)だけ で行われ、社保・顧問料・均等割の継続コストが含まれていなかったというパターンです。逆に言えば、これらを設立前にすべて試算に含めれば、後悔の確率は大幅に下がります。

所得帯別の整理は次の通りです。

所得帯別の判断ガイド(後悔回避視点)

- 所得500〜700万円帯:社保増分が税率段差メリットを打ち消すケースが多い。個人事業のまま継続+青色申告控除・小規模企業共済・iDeCoの個人節税策を使い切るのが先

- 所得800〜1,000万円帯(拮抗ゾーン):役員報酬設定・配偶者役員・消費税タイミングで個人有利・法人有利が逆転。税理士相談の費用対効果が最も高い帯で、設計を詰める価値あり

- 所得1,200万円超:税率段差メリットがはっきり出るゾーン。社保増分を加味しても法人化メリットが出やすい。10年以上の事業継続見込みがあるなら前向きに検討

法人化は「税金を減らす手段」ではなく「事業の中長期的な成長戦略の一部」として位置付けると、判断軸が安定します。事前試算を徹底し、必要なら税理士の単発相談で第三者の目を入れる——これが後悔を回避する最短ルートです。

出典・編集情報

このページは以下の公的機関・法令の公表情報を一次ソースとして作成しています。

- 国税庁タックスアンサー No.5211(役員に対する給与・定期同額給与)

- e-Gov 法人税法(第34条 役員給与の損金不算入)

- e-Gov 地方税法(第52条・第312条 法人住民税均等割)

- e-Gov 健康保険法(第3条第3項 法人の適用事業所)

- e-Gov 厚生年金保険法(第6条 適用事業所)

- 全国健康保険協会(協会けんぽ)令和8年度都道府県別保険料率(東京都)

- 日本年金機構「厚生年金保険料額表」

- 中小機構「経営セーフティ共済(中小企業倒産防止共済)」

- 中小機構「小規模企業共済」

執筆: 法人化ナビ編集部 / 最終更新: 2026年5月24日

内容は令和8年度(2026年)の現行法令・協会けんぽ東京都料率に基づく一般的な解説で、個別の事案への適用を保証するものではありません。社会保険料・税理士顧問料・解散コストは事業の規模・家族構成・住所地・依頼内容で個別に変動します。法人化の判断・解散判断にあたっては、税理士にご相談ください。