結論:このシミュレーションの使いどころ

売上800万〜1,500万円付近のフリーランスにとって、「個人事業のまま続けるか、法人化するか」は意思決定の最大の分かれ目です。年商・経費・希望役員報酬を入れるだけで、両ケースの年間手取りを同じ前提・同じ年度(令和8年度)で計算し、差額と判定タグを表示します。

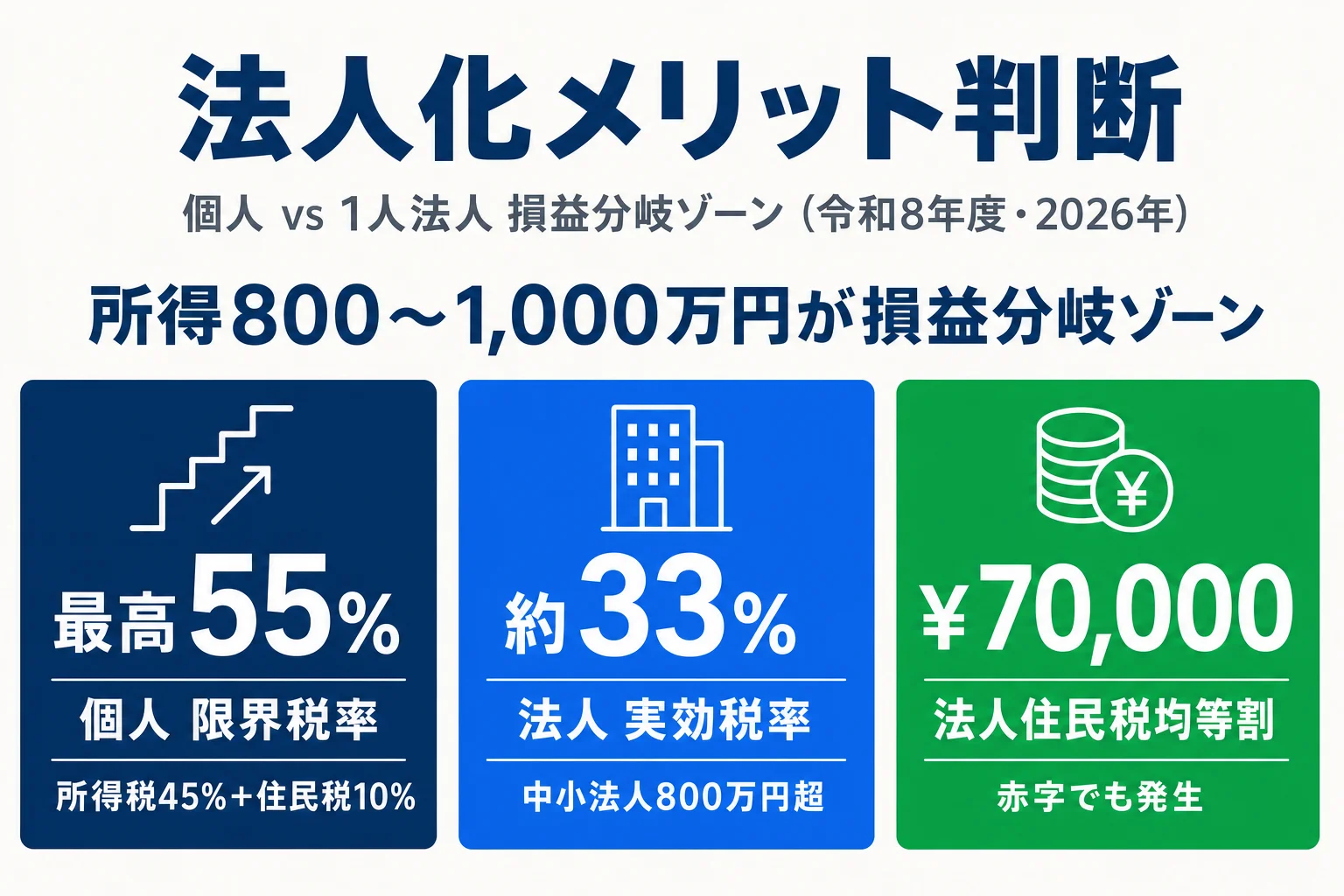

差額がプラス50万円超なら、税負担だけの比較でも法人化のメリットが顧問料・諸経費を上回りやすい水準です。±50万円以内(拮抗)なら、税負担はほぼ同じで法人化の追加コスト分だけ個人事業のままが有利になりがちです。

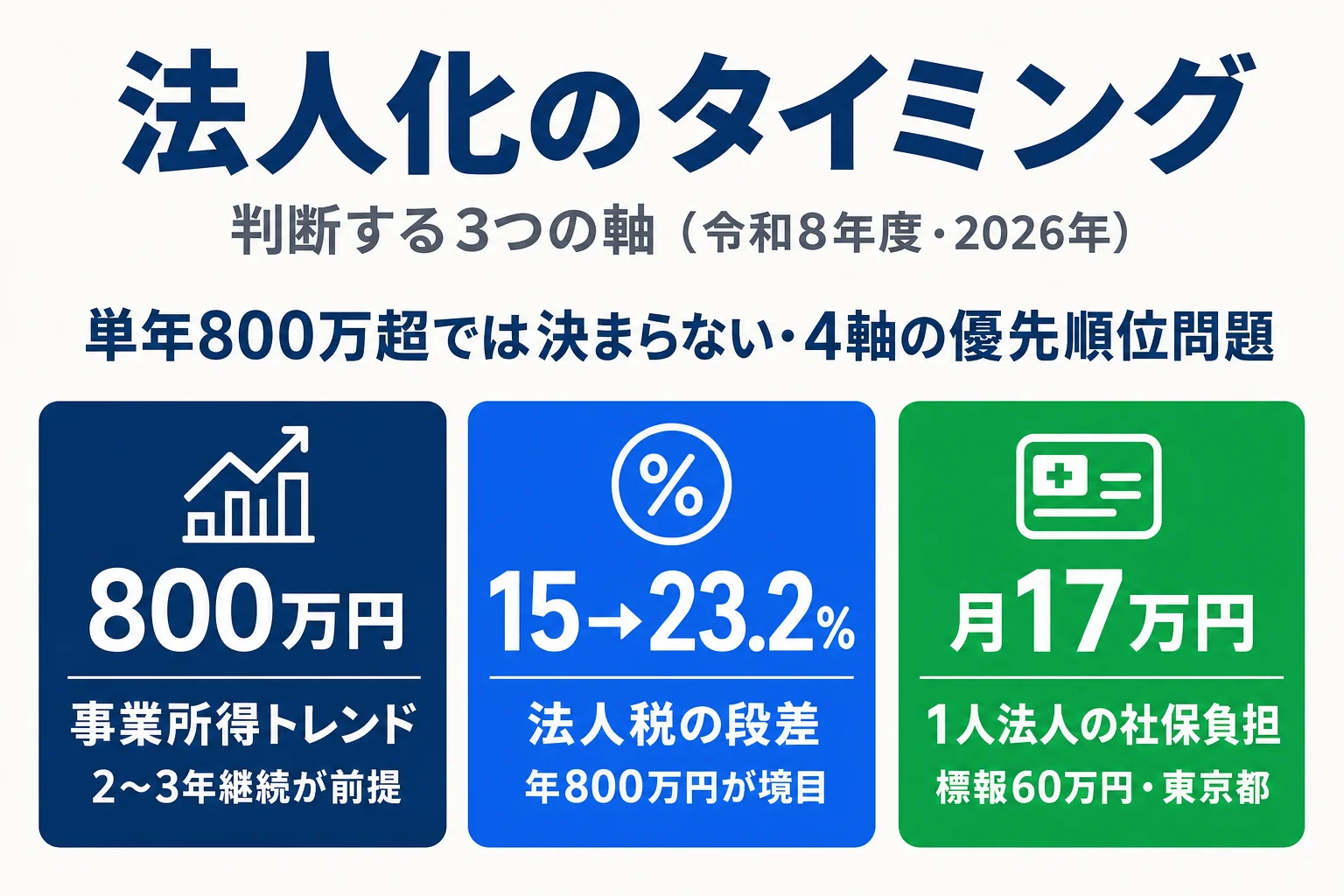

法人化のタイミングそのものを時間軸(短期・中期・長期)で整理したい方は 法人化の決め方 も併読を推奨します。本シミュレーターは「単年の数字で見るとどうか」、決め方は「いつ判断すべきか」の視点を補完します。

計算の前提

シミュレーションは以下の前提で計算しています。実際の税額・社保額とは数千円〜数万円規模の差が出る可能性があります。

- 地域:東京都・東京23区(住民税標準10%、国保は東京23区の運用に近い暫定値)。お住まいの市区町村で料率は異なります。

- 青色申告特別控除:65万円控除(電子申告前提)を適用済み。

- 扶養親族:配偶者以外の扶養はゼロ前提。配偶者は「年収103万円以下の控除対象配偶者」のみ対応。

- 所得控除:基礎控除+配偶者控除+社会保険料控除のみ。小規模企業共済・iDeCo・生命保険料控除・住宅ローン控除・ふるさと納税は未対応。

- 消費税:未対応。売上1,000万円超の年は翌々年から課税事業者になる可能性があります。

- 法人区分:資本金1,000万円以下・従業員50人以下の中小法人前提(均等割70,000円)。

- 「法人化 手取り」の定義:「役員報酬の年間手取り」+「法人税引後の内部留保」の合算。内部留保は法人口座に残るお金で、引き出すまでオーナー個人の可処分にはなりません(詳細は「やってはいけない使い方」で後述)。

- 料率・税率:令和8年度(2026年)の確定値・告示前の暫定値を使用。シミュレーション期間中の改定は反映していません。

国民健康保険料が暫定値である理由

国民健康保険料は市区町村ごとに料率が異なり、毎年の告示で改定されます。令和8年度の正式告示が出るまで、東京23区の運用に近い暫定値(医療分8.33%+支援金分2.62%+介護分2.84%、均等割は40,870/13,380/16,200円)で計算しています。2026年6月以降に告示確定値へ差し替え予定です。お住まいの市区町村のWebサイトで実料率をご確認ください。

判定の読み方(個人有利/拮抗/法人有利)

シミュレーション結果は「法人化 手取り − 個人事業 手取り」の差額で3区分の判定タグを表示します。

| 判定タグ | 差額(法人 − 個人) | 意味 | 意思決定の目安 |

|---|---|---|---|

| 個人事業のままが有利 | −50万円超(マイナス) | 税負担だけで見ても個人事業のままが明確に有利 | 法人化は見送り。役員退職金等のスキームで法人化が逆転する可能性はあるが、シミュレーション上は不利 |

| 拮抗 | ±50万円以内 | 税負担はほぼ同じ | 顧問料(年20〜50万円)・社保手続き・登記費用を考慮すると個人事業のままが有利になりがち |

| 法人化が有利 | +50万円超(プラス) | 税負担だけで見ても法人化が明確に有利 | 顧問料・諸経費を払っても法人化のメリットが上回る可能性が高い。設立検討を進める |

なお「法人化 手取り」には法人内部留保(法人口座に残るお金)が含まれています。個人事業の手取りはすべて個人口座に入りますが、法人化の場合は役員報酬部分だけが個人口座に入り、残りは法人口座に留保されます。即時に生活費として使えるのは役員側手取りのみであることに注意してください。

やってはいけない使い方

1. 「法人化 手取り」の数字だけで即決しない

「法人化 手取り」には法人内部留保が含まれています。個人の口座に入ってくる金額(役員報酬の手取り部分)と、法人口座に残るお金(内部留保)は別物です。生活費としてすぐ使えるのは役員側手取りのみです。内部留保は将来の役員報酬・退職金・配当の原資として使えますが、個人で自由に使うには別途課税が発生します。

2. 顧問料・社保手続き・登記費用を無視しない

法人化すると、税理士顧問料(年20〜50万円)・社会保険手続き・登記費用(合同会社で約6万円、株式会社で約24万円)が追加で発生します。シミュレーション結果にはこれらを含めていません。差額が±50万円以内の「拮抗」帯では、これらの追加コストを考慮すると個人事業のままが有利になりがちです。

設立費用の内訳と各社サービスの実費比較は 合同会社設立費用 で詳しく扱っています。

3. 1年だけの試算で判断しない

このシミュレーションは「単年」の試算です。法人化は長期的な意思決定であり、来年・再来年の売上見通し・退職金スキーム・事業承継まで考慮する必要があります。売上が一時的に伸びただけで法人化すると、翌年売上が落ちた場合に法人維持コストが重くのしかかります。3年程度の売上見通しが安定して「法人化が有利」と出るゾーンにある場合に検討するのが堅実です。

なお、本シミュレーションは1人法人の素のケースです。家族を役員に入れて報酬を分散させる、役員退職金を積み立てるなどのスキームを使うと、法人化のメリットがさらに大きく出る傾向があります。詳しくは マイクロ法人とは を参照してください。

よくある質問(FAQ)

「法人化 手取り」に含まれる内部留保とは何ですか?個人の口座に入ってきますか?

「役員個人の年間手取り」と「法人に残った税引後内部留保」の合算値を「法人化 手取り」として表示しています。内部留保はあなた個人の口座に振り込まれているわけではなく、法人口座に残っているお金です。将来の役員報酬・退職金・配当として個人に還元される原資にはなりますが、即時の生活費にはなりません。「個人事業のまま」と直接比較する際はこの点にご注意ください。

国民健康保険料はなぜ「東京23区暫定」なのですか?

国民健康保険料は市区町村ごとに料率が異なり、毎年の告示で改定されます。シミュレーターは令和8年度の正式告示前のため、東京23区の運用に近い暫定値(医療分8.33%+支援金分2.62%+介護分2.84%、均等割は40,870/13,380/16,200円)で計算しています。2026年6月以降に告示確定値へ差し替え予定です。お住まいの市区町村のWebサイトで実料率もあわせてご確認ください。

消費税やインボイス制度の影響は反映されていますか?

いいえ、消費税・インボイス制度の影響は含めていません。売上1,000万円超の年は翌々年から課税事業者になる可能性があり、法人化により2期免税の論点が発生するケースもあります。シミュレーションの数字に消費税負担を上乗せ/差し引きするかは、業態と取引先の課税事業者比率で変わるため、税理士にご相談ください。

役員退職金・家族役員報酬・小規模企業共済等の節税スキームは含まれていますか?

いいえ、「素の」個人事業 vs 1人法人を比較するシンプルな試算です。役員退職金(在任年数×報酬月額×功績倍率の損金算入)・配偶者を役員にする所得分散・小規模企業共済・iDeCo・生命保険料控除等の節税スキームは未対応です。これらを活用すると法人化の節税余地はさらに大きくなる傾向があります。家族役員報酬の組み立て方は <a href="/handan/microhoujin/">マイクロ法人とは</a> も参考にしてください。

配偶者を役員にして所得分散したい場合、シミュレーション結果はどう読めばよいですか?

法人ケースの計算は、配偶者を「年収103万円以下の控除対象配偶者」として給与所得控除+基礎控除のみで概算しています。配偶者を実際に役員に入れて報酬を支払う場合(家族役員報酬による所得分散)は別シナリオとなり、現バージョンでは試算できません。所得分散シナリオの試算は税理士相談で個別に組むことを推奨します。

「拮抗」と判定された場合はどう判断すればよいですか?

差額±50万円以内の「拮抗」帯では、税負担だけで見ると個人と法人はほぼ同じです。ただし法人化には顧問料(年20〜50万円)・社会保険手続き・登記費用・記帳の手間などが追加で発生します。これらを考慮すると拮抗帯では個人事業のままが有利になりがちです。税負担が明確に法人有利(差額50万円超)になってから法人化を検討するのが堅実です。

法人化のタイミングはこのシミュレーション結果だけで判断していいですか?

いいえ、単年の数字だけでは判断材料が不足します。来年・再来年の売上見通し、退職金スキーム、社会保険の家族扶養、消費税の課税事業者切替タイミングなど、複数年の視点が必要です。判断軸を時間軸で整理した <a href="/handan/kimekata/">法人化の決め方</a> と、所得帯ごとの目安をまとめた <a href="/handan/tool/">法人化メリット判断ガイド</a> を併読することをお勧めします。

関連ツール・記事

法人化メリット判断ガイド

所得800〜1,000万円が損益分岐ゾーンになる理由を、社保負担・均等割・顧問料込みのトータルコストで具体額提示。本ツールの結果を踏まえた意思決定に。

法人化の決め方

法人化の判断軸を時間軸(短期・中期・長期)で整理。本ツールの単年試算では拾えない長期視点を補完。

マイクロ法人とは

1人法人・家族法人の節税スキーム解説。本ツールでは未対応の家族役員報酬・退職金スキームの基礎。

役員報酬 中期手取りシミュレーター

法人化後の役員報酬を3〜5年スパンで最適化。本ツールで法人化が有利と出た後の月額決定に。

法人にかかる税金の種類と実効税率

法人税・住民税・事業税・消費税は何にいくらかかるのか。実効税率の考え方まで一気通貫で解説。

法人化判断カテゴリトップ

法人化のメリット・タイミング・判断軸まで、法人化判断に関する記事を一覧で確認できます。

出典・編集情報

本ツールおよび解説は、以下の公的機関の公表情報を一次ソースとして作成しています。

- 国税庁 タックスアンサー No.5759(法人税の税率)

- 国税庁 タックスアンサー No.2260(所得税の税率)

- 国税庁 タックスアンサー No.2072(青色申告特別控除)

- 全国健康保険協会 令和8年度都道府県別保険料率(東京都)

- 日本年金機構 国民年金保険料の額(令和8年度 17,920円)

- 国民健康保険法施行令 第29条の7(賦課限度額)

執筆: 法人化ナビ編集部 / 最終更新: 2026年5月26日

本ツールの計算結果は参考値です。実際の税額・社保額は事業所所在地の都道府県・市区町村・加入している健康保険組合・業種・家族構成などによって変動します。法人化の判断にあたっては、税理士にご相談ください。