結論:法人化は「全体像」から考える

「個人事業主のまま続けるか、法人化するか」を考えるとき、節税効果だけを見て判断すると失敗しやすくなります。法人化は税金の有利・不利だけでなく、社会的信用や、毎年かかる固定費・社会保険・事務負担まで含めた判断だからです。

結論から言うと、法人化の判断は「税負担」「社会的信用」「コストと手間」の3視点で全体像をつかむところから始めます。所得が一定以上になると税負担で有利になる傾向があり、法人は信用を得やすくなる一方で、赤字でもかかる固定費や社会保険の加入義務といったデメリットも生まれます。これらを並べて、自分の事業にとってメリットがデメリットを上回るかを見極める作業が法人化判断です。

このページは、その全体像を一望するための入口です。それぞれの論点を深く知りたいときは、各セクションから詳しい解説記事や試算ツールへ進めるようにしています。まずは全体像を押さえ、自分に関係しそうな論点を見つけてから詳細に進むのが効率的です。

このページの役割

ここでは法人化の判断材料を「浅く広く」一覧します。タイミングの数字、判断の手順、手取りの試算、業種別の損益分岐といった各論は、それぞれ専用の記事・ツールへ案内します。深い計算や試算はこのページでは行いません。

個人事業主の法人化(法人成り)とは

個人事業主の法人化(法人成り)とは、個人で営んでいた事業を、新しく設立した法人(株式会社や合同会社など)に引き継ぐことをいいます。事業の主体が「個人」から「法人」に変わるのがポイントです。

法人化すると、税法上は個人と法人が別人格として扱われます。事業で得た利益は法人の所得になり、自分が会社から受け取るお金は「役員報酬」という給与になります。これにより、税金の計算方法・社会保険・経理の進め方が個人事業時代とは大きく変わります。法人形態には主に株式会社と合同会社があり、設立費用や運営の柔軟さに違いがあります。どちらを選ぶかは設立段階の論点で、合同会社と株式会社の比較で整理しています。

なお、「節税のために最低限の事業だけ法人化する」という考え方(マイクロ法人)もあります。社会保険料の最適化を狙う手法ですが、メリット・デメリットの理解が必要です。詳しくはマイクロ法人の解説を参照してください。

メリットの全体像

法人化のメリットは数多く挙げられますが、整理すると次の3グループに分けられます。それぞれ、効いてくる場面とあわせて押さえておくと判断しやすくなります。

| メリットの種類 | 内容 | 効いてくる場面 |

|---|---|---|

| 所得分散・税率 | 所得を法人と個人(役員報酬)に分けられ、法人税の軽減税率(800万円以下15%)や給与所得控除を使える | 事業所得が大きい |

| 社会的信用 | 取引先・金融機関からの信用を得やすく、融資や大手取引の選択肢が広がる | 事業拡大・取引拡大 |

| 経費の範囲 | 役員社宅・出張日当・退職金など、個人事業では難しい経費計上の選択肢が増える | 利益が安定して出ている |

| 事業承継・将来 | 株式での承継や役員退職金の活用など、将来の引退・承継の選択肢が広がる | 長期的な事業継続を見据える |

このうち税負担のメリットは、所得が大きいほど効きやすい傾向があります。個人の所得税は累進構造で所得が増えるほど税率が上がるのに対し、中小法人の法人税は所得800万円以下の部分が15%に抑えられるためです。ただし、どの所得帯で実際に有利になるかは社会保険料・経費の取り方で前後します。具体的な損益分岐は手取り比較シミュレーターで自分の数字を入れて確認できます。

役員報酬・社宅・退職金の詳細

役員報酬の決め方や、社宅・退職金といった法人ならではの経費の使い方は、法人化後の経営の論点です。これらは経営カテゴリで詳しく扱っています。まずは「こうした選択肢が増える」という全体像を押さえておけば十分です。

デメリット・注意点の全体像

メリットの裏側には、法人化で新たに生まれるコストと手間があります。これらは利益が小さい段階では特に重くのしかかるため、デメリットの全体像も同じ重さで押さえておく必要があります。

法人化で生まれる主なデメリット

- 赤字でもかかる固定費:法人住民税の均等割は赤字でも毎年¥70,000程度かかる。税理士に申告を依頼すれば顧問料も発生する

- 社会保険の加入義務:1人法人でも社会保険(健康保険・厚生年金)の加入が義務。国民健康保険・国民年金より負担が増える場面が多い

- 事務負担の増加:法人の決算・申告は個人の確定申告より複雑で、会計ソフトや専門家のサポートが実質的に必要になる

- 設立・廃業のコスト:設立時に登記費用などの初期費用がかかり、やめるときも解散・清算の手続きと費用が必要になる

特に見落とされやすいのが、利益が出ていなくてもかかる固定費と社会保険料です。「節税できると聞いて法人化したのに、固定費と社保で手取りが減った」というのは、法人化で後悔する典型パターンの一つです。利益がまだ小さい段階や、利益の波が大きい事業では、これらの固定費に耐えられるかを先に確認する必要があります。後悔につながりやすいパターンの具体例は法人化で後悔した事例で金額付きで整理しています。

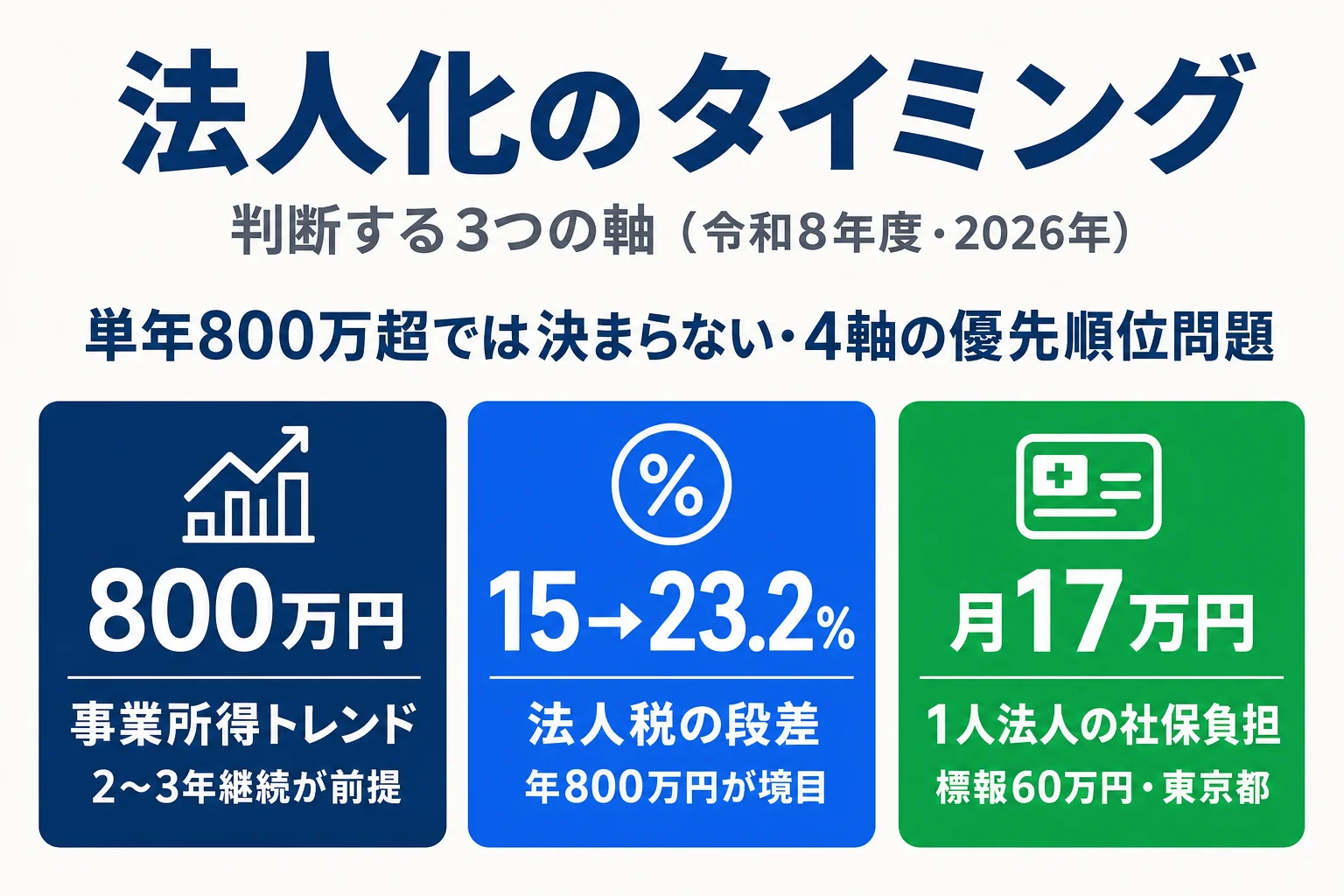

タイミングの目安

法人化のタイミングは、ひとつの金額で決まるものではありません。よく目安とされるのは2つの数字ラインです。

| 数字ライン | 意味 | 判断材料 |

|---|---|---|

| 課税売上高1,000万円前後 | 基準期間(原則2年前)の課税売上高で消費税の課税事業者かどうかが切り替わる | 消費税の免税を活かせる場合がある |

| 事業所得800〜900万円前後 | 個人の所得税率と法人税の負担が接近しはじめるライン | 税率の段差で有利になる可能性が出てくる |

これに加えて、取引先からの法人要求・融資・人材採用といった「数字以外のきっかけ」も、タイミングの決め手になります。数字のラインに届いていなくても、取引機会のために法人化が必要になる場面があるためです。どの数字ラインで考えるべきか、早すぎる・遅すぎるとどうなるかは法人化のタイミングで詳しく解説しています。判断の手順そのものを整理したいときは法人化のタイミング判断(4軸5ステップ)を併用してください。

手続きと費用の流れ

法人化を決めたあとの流れは、大きく「会社を設立する」段階と「設立後の届出・移行」段階に分かれます。全体像をつかんでおくと、何にどのくらいの費用・手間がかかるかが見えてきます。

法人化の主なステップ

- ①基本事項の決定:会社形態(株式会社・合同会社)・商号・本店所在地・資本金・事業目的などを決める

- ②定款の作成・認証:会社のルールを定めた定款を作成する(株式会社は公証役場での認証が必要)

- ③登記申請:法務局へ設立登記を申請する。これが完了すると法人が成立する

- ④設立後の届出:税務署・都道府県・市区町村・年金事務所へ各種届出を行う

- ⑤事業用資産・契約の移行:個人事業の資産・契約・取引先を法人へ引き継ぐ

費用面では、設立時の登記費用などの初期費用に加えて、設立後も均等割や会計の手間が継続的にかかります。設立費用の具体的な総額・内訳は合同会社・株式会社の設立費用、設立手続きの全体フローは法人成りの全体フローで整理しています。会社設立サービスを使うと、必要事項の入力だけで定款・登記書類を作成でき、印紙代を抑えられる場合があります。

よくある後悔と回避のヒント

法人化したあとに「思っていたのと違った」となるケースには、共通するパターンがあります。代表的なものを押さえておけば、事前に回避しやすくなります。

つまずきやすいポイント

- 固定費の見落とし:均等割・顧問料・社会保険料といった、利益が出ていなくてもかかるコストを軽視していた

- 単年の利益で飛びつく:たまたま利益が跳ねた年を基準に法人化し、翌年に利益が落ちても固定費が残った

- 消費税の判定ミス:インボイス登録の有無で消費税の結論が変わるのに、免税効果だけを期待していた

- 戻りにくさ:法人をやめるには解散・清算の手続きと費用が必要で、個人事業ほど簡単には戻せない

これらのパターンは、事前に全体像を押さえておけば多くが避けられます。特に固定費と消費税の判定は、設立前に確認しておきたい論点です。実際にどんな後悔があったのかを金額付きで知りたい場合は法人化で後悔した事例を、消費税の判定は法人化と消費税を参照してください。

迷ったら専門家に相談する選択肢

ここまでの全体像を踏まえても判断に迷う場合は、自分の事業の数字と事情を伝えて税理士に相談するのが現実的です。所得規模・社会保険・消費税まで含めた個別判断は、専門家の費用対効果が出やすい領域です。

よくある質問(FAQ)

個人事業主の法人化(法人成り)とは何ですか?

個人事業主として営んでいた事業を、株式会社や合同会社といった法人を設立してその法人に引き継ぐことを「法人化」または「法人成り」といいます。事業主体が個人から法人に変わるため、税金の計算方法・社会保険・経理の手続きが個人事業時代とは大きく変わります。法人化すると個人と法人は税法上別人格として扱われ、事業の利益は法人の所得に、自分が受け取る給与は役員報酬になります。

法人化の一番のメリットは何ですか?

人によって変わりますが、代表的なのは「所得が大きい場合の税負担」と「社会的信用」の2点です。個人の所得税は累進構造で所得が増えるほど税率が上がるのに対し、中小法人の法人税は所得800万円以下の部分が15%に抑えられます。役員報酬として給与所得控除も使えるため、所得が一定以上になると個人のままより手取りで有利になる傾向があります。加えて、法人は取引先・金融機関からの信用を得やすく、融資や大手との取引で選択肢が広がる場面があります。具体的にどちらが有利かは個人vs法人 手取り比較シミュレーターで確認できます。

法人化のデメリットは何ですか?

主なデメリットは「固定費の増加」「社会保険の加入義務」「事務負担の増加」です。法人住民税の均等割は赤字でも毎年¥70,000程度かかり、税理士に申告を依頼すれば顧問料も発生します。社会保険は1人法人でも加入が義務で、国民健康保険・国民年金より負担が増える場面が多くあります。また、法人の決算・申告は個人の確定申告より複雑で、会計ソフトや専門家のサポートが実質的に必要になります。これらのコストを利益が上回るかどうかが判断のポイントです。

法人化は年商いくらから考えればよいですか?

目安として「課税売上高1,000万円前後」と「事業所得800〜900万円前後」の2つのラインがよく挙げられます。基準期間(原則として2年前)の課税売上高1,000万円は消費税の課税事業者になるかどうかが切り替わるライン、事業所得800〜900万円は所得税率と法人税率が接近しはじめるラインです。ただし業種によって経費率が違うため、年商だけでは一律に決まりません。数字でのタイミングの詳細は法人化のタイミング、業種別の目安はフリーランスの法人化ガイドを参照してください。

法人化の手続きは自分でできますか?

会社設立そのものは、定款の作成・認証(株式会社の場合)と法務局への登記申請で完了し、必要事項を入力すれば書類を自動作成してくれる会社設立サービスを使えば自分で進めることも可能です。ただし、設立後の税務署・年金事務所への届出、適切な役員報酬の設定、消費税の判定などは専門知識が必要な場面があります。手続きの全体像は法人成りの全体フローで整理しています。

関連ツール・記事

個人事業 vs 法人 手取り比較シミュレーター

年商・経費・希望役員報酬・年齢を入れるだけで、個人のままと法人化後の年間手取りを並列比較。法人化で有利になる所得帯を自分の数字で確かめるツール。

法人化のタイミング

消費税の課税ライン(課税売上高1,000万円)と税率逆転の所得ラインで、いつ法人化すべきかを数字で解説。タイミングを具体的に詰めるときに。

法人化のタイミング判断(4軸5ステップ)

売上利益・税率段差・社保負担・ライフプランの4軸で組み立てる判断の手順。全体像の次に、抜けなく点検するためのフレーム。

フリーランスの法人化|業種別の損益分岐

経費率10%のエンジニアと経費率50%の業種では損益分岐が変わる。業種別の売上目安を確認するときに。

法人化で後悔した6つの事例

社保激増・赤字均等割・廃業困難など6つの事例を金額付きで提示。デメリットを具体的に押さえるために。

法人成りの全体フロー

会社設立から設立後の届出・資産移行まで、法人化の手続きを時系列で整理。手続きを具体的に進めるときに。

出典・編集情報

このページは以下の公的機関・法令の公表情報を一次ソースとして作成しています。税率・基準は令和8年度(2026年)時点の内容です。

執筆: 法人化ナビ編集部 / 最終更新: 2026年6月2日

内容は令和8年度(2026年)の現行法令に基づく一般的な解説で、個別の事案への適用を保証するものではありません。本ページで示す数字の目安(売上1,000万円・所得800〜900万円・均等割¥70,000)は一般的な水準であり、実際の損益分岐や負担額は経費の取り方・社会保険料・役員報酬の設定・住んでいる市区町村の住民税率などで前後します。法人化の判断にあたっては、自分の数字での試算と税理士への相談を併用してください。