合同会社(LLC)と株式会社の選択は、法人設立で最初に決める論点です。両者は会社法上の別物で、設立費用・税負担・社会的信用・経営自由度の4軸で明確に違いがあります。一方で、法人税率・地方税率は両者で同じ、消費税の課税方法も同じ、社会保険の加入義務も同じ、と「同じ部分」も多くあります。

ここでは4軸の違いを横並びで比較し、最安設立費用の差(合同¥60,000/株式¥220,000で¥160,000差)、年間運営コストの差、取引先・銀行融資・採用面での実務的な扱われ方、取締役任期や決算公告の制度差まで網羅します。最後に3タイプ別に向く会社形態を提示します。

この記事の前提と免責

- 金額・税率は2026年5月時点。各種税率・公証人手数料は改定される可能性があるため、申込前に必ず公的機関(法務局・公証役場・税務署)の最新案内で確認してください

- 「社会的信用」の取引先評価は業界・取引予定先により大きく異なる定性論点です。特定の会社形態が「絶対に通る/絶対に通らない」とは断定できません

- 合同会社設立費用の詳細内訳は合同会社設立費用 完全ガイド、必要書類の詳細は別記事で扱います

結論:1人法人なら合同会社、外部資本・上場志向なら株式会社

4軸の違いを踏まえた選択指針を1分でまとめます。

合同会社 vs 株式会社・1分で結論

- 合同会社が合理的なケース:1人法人・家族経営・スモールビジネス・BtoCサービス・Web系・副業からの法人化。設立費用が¥160,000安く、決算公告不要・役員任期なしで運営コストも軽い

- 株式会社が合理的なケース:外部投資家からの出資予定がある・将来のM&Aや株式公開を視野に入れる・BtoB大手や官公庁との取引で会社形態が与信判断に影響する業界

- 迷ったときの判断:とりあえず合同会社で設立し、必要が生じた段階で株式会社へ組織変更(実費¥90,000規模+司法書士報酬)。組織変更は会社法第743条以下で制度化されており、Google合同会社など大手日本法人にも採用例あり

設立費用差¥160,000は決して小さくありませんが、それ以上に重要なのは運営フェーズの違いです。決算公告(株式会社のみ年1回義務・官報掲載で年¥60,000規模)、役員任期満了時の改選登記(株式会社のみ・¥10,000〜¥30,000)、株主総会の運営コストなど、設立後ずっと続く差があります。法人化そのものをまだ迷っている方は、法人化メリット判断ガイドで損益分岐ゾーン(事業所得800〜1,000万円帯)を先に確認することをおすすめします。

4軸まるごと比較表(設立費用・税負担・社会的信用・経営自由度)

合同会社と株式会社の違いを4軸で整理しました。次の見出しから各軸を順に詳しく解説します。

| 比較軸 | 合同会社 | 株式会社 |

|---|---|---|

| 設立費用(最安ケース) | ¥60,000〜(電子定款+自分で登記) | ¥220,000〜(登録免許税¥150,000+認証¥30,000〜¥50,000+実印等) |

| 登録免許税(最低額) | ¥60,000(資本金×0.7%) | ¥150,000(資本金×0.7%) |

| 定款認証手数料 | 不要(¥0) | ¥30,000〜¥50,000(資本金額により3段階) |

| 法人税率(普通法人) | 所得800万円以下15%・超過23.2%(同じ) | 所得800万円以下15%・超過23.2%(同じ) |

| 法人住民税均等割 | 年¥70,000〜(標準税率・両者同じ) | 年¥70,000〜(標準税率・両者同じ) |

| 決算公告義務 | なし | あり(会社法第440条・年¥60,000規模) |

| 取締役・役員任期 | 規定なし(定款自治) | 原則2年・最長10年(非公開会社・改選登記¥10,000〜¥30,000) |

| 出資と経営の関係 | 原則一致(社員=出資者=業務執行) | 分離可(株主と取締役は別人格でも可) |

| 外部出資の受け入れ | 社員追加で対応(持分譲渡に全員同意必要) | 株式発行で対応(譲渡制限会社でも自由度高い) |

| 社会的信用(取引先評価) | BtoC・Web系・スモールビジネスで通用 | BtoB大手・官公庁取引で優位な場面あり |

| 銀行融資 | 日本政策金融公庫・地銀のスモールビジネス向けで遜色なし | 同じ。会社形態より事業計画・代表者信用情報が重視される |

| 新卒採用 | 知名度面でハードルあり(事例数が少ない) | 採用面で有利な場面あり(応募者の安心感) |

4軸を眺めると、「設立費用と経営自由度は合同会社が優位」「社会的信用は株式会社が優位な場面がある」「税負担は両者ほぼ同じ」という構造が見えます。次の各セクションで、それぞれの軸を一次ソース付きで深掘りします。

設立費用の違い(¥160,000差の内訳)

合同会社と株式会社の設立費用差は最低でも¥160,000あります。この差は登録免許税法と公証人手数料令で決められた法定額の差で、節約できない構造的なコストです。内訳は「登録免許税の最低額の差¥90,000」と「定款認証手数料¥30,000〜¥50,000」の2要素です。

| 費目 | 合同会社 | 株式会社 | 差額 |

|---|---|---|---|

| 登録免許税 | ¥60,000〜(最低) | ¥150,000〜(最低) | ¥90,000 |

| 定款認証手数料 | 不要(¥0) | ¥30,000〜¥50,000(資本金額により) | ¥30,000〜¥50,000 |

| 定款印紙税(電子定款) | ¥0(不課税) | ¥0(不課税) | ¥0 |

| 実印・印鑑証明等の実費 | ¥5,000〜¥25,000 | ¥5,000〜¥25,000 | ¥0 |

| 最安合計(電子定款+自分で登記) | ¥60,000〜 | ¥220,000〜 | ¥160,000 |

登録免許税の差¥90,000(最低額の差)

登録免許税は会社設立登記時に納める税金で、いずれも資本金×0.7%で計算されます。違いは最低額です(登録免許税法 別表第一 第24号(一))。

- 合同会社:計算値が¥60,000に満たない場合は¥60,000を適用(同号ハ)

- 株式会社:計算値が¥150,000に満たない場合は¥150,000を適用(同号イ)

資本金¥1,000,000の場合、計算値は¥7,000(=¥1,000,000×0.7%)ですが、最低額が適用されるため合同会社は¥60,000・株式会社は¥150,000を納付します。資本金¥21,500,000を超えてはじめて株式会社の計算値が¥150,000を超え、それ以上で増額していきます。小規模設立の場合、登録免許税の差は¥90,000で固定と理解しておけば実用上問題ありません。

定款認証手数料の差¥30,000〜¥50,000(合同は認証不要)

合同会社は会社法第30条の定款認証義務の対象外のため、公証人による定款認証が不要です。株式会社のみ¥30,000〜¥50,000の公証人手数料が発生します(公証人手数料令 第35条)。

株式会社の定款認証手数料は3段階制(令和4年改正)

令和4年(2022年)1月1日施行の公証人手数料令第35条改正で、株式会社の定款認証手数料は資本金額により3段階になりました。

- 資本金100万円未満:¥30,000

- 資本金100万円以上300万円未満:¥40,000

- 資本金300万円以上:¥50,000

改正前は一律¥50,000でした。「定款認証は一律¥50,000」という古い情報も流通しているため、株式会社で資本金100万円未満なら¥30,000で済む点は押さえておきましょう。

電子定款(PDF+電子署名)で作成した場合、印紙税¥40,000が両者ともに不課税(¥0)になる点は同じです。電子定款の作成手順や論拠は別記事で詳しく解説しますが、合同会社・株式会社いずれも電子定款を選ぶのが現代では標準的な選択です。設立費用の内訳全体は合同会社設立費用 完全ガイドで詳しく扱っています。

税負担の違い(法人税・均等割は同じ・運営コストに差)

税負担の比較で最初に押さえるべきポイントは、法人税・地方税の本則税率は両者で完全に同じという事実です。会社形態によって税率が変わることはありません。違いは「税」そのものではなく、運営フェーズで発生する公告コスト・改選登記コストです。

法人税率・地方法人税・事業税は両者同じ

法人税率は会社形態ではなく所得金額で決まり、合同会社・株式会社いずれも普通法人として同じ税率が適用されます。

| 税目 | 本則税率(普通法人) | 合同会社 | 株式会社 |

|---|---|---|---|

| 法人税(年800万円以下の所得) | 15%(中小法人の軽減税率) | 同じ | 同じ |

| 法人税(年800万円超の所得) | 23.2% | 同じ | 同じ |

| 地方法人税 | 法人税額×10.3% | 同じ | 同じ |

| 法人事業税(標準税率) | 所得階層別の累進 | 同じ | 同じ |

| 特別法人事業税 | 法人事業税×37% | 同じ | 同じ |

| 法人住民税法人税割(標準税率) | 法人税額×7.0% | 同じ | 同じ |

| 法人住民税均等割 | 年¥70,000〜(標準税率) | 同じ | 同じ |

令和8年度税制改正大綱でも、中小法人の軽減税率(年800万円以下15%)は本則として維持される方針が示されています。会社形態は税負担本体には影響しません。

法人住民税均等割¥70,000も両者同じ

法人住民税の均等割は、所得がゼロ・赤字の年でも納付義務がある固定費です。標準税率の合算で年¥70,000(道府県民税¥20,000+市区町村民税¥50,000)になります。これも会社形態に関係なく両者同じです。

均等割¥70,000の内訳(標準税率・最低区分)

- 道府県民税均等割:年¥20,000(地方税法 第52条・資本金等の額1,000万円以下)

- 市区町村民税均等割:年¥50,000(地方税法 第312条・資本金等の額1,000万円以下・従業員50人以下)

- 東京23区内は都税として一括徴収する仕組みですが、税額の根拠条文は同じです

- 標準税率のため、自治体ごとに1.2倍以内の超過課税が適用される場合があります

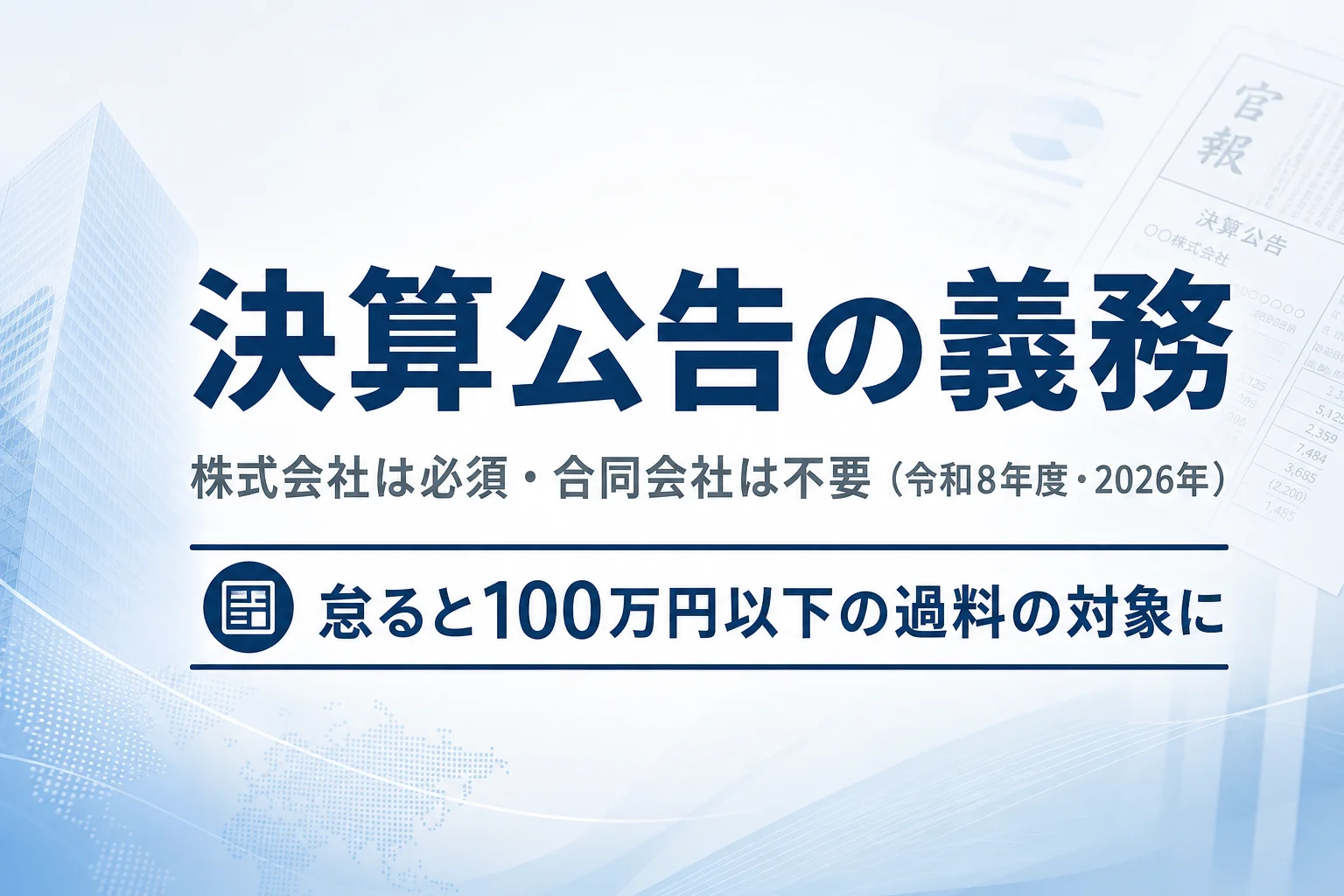

決算公告コストで年間¥60,000の差が出る(株式会社のみ)

税本体は同じでも、運営フェーズで実質的な負担差を生むのが決算公告です。株式会社は会社法第440条により、毎事業年度の決算公告が義務付けられています。公告方法は次の3つから選択します。

株式会社の決算公告コスト(年1回)

- 官報掲載:年¥60,000規模(普通会社は貸借対照表の要旨のみで¥60,000前後・大会社は貸借対照表+損益計算書(B/S+P/L)で¥100,000規模)。最も一般的な方法

- 日刊新聞紙掲載:年¥300,000〜¥500,000規模。費用が大きいため小規模会社では稀

- 電子公告(自社サイトに5年間掲載):自社サイト掲載自体は無料だが、調査機関の調査費用が年¥50,000規模かかる

合同会社にはこの公告義務がありません。会社法は第3編(持分会社)に第440条相当の規定を置いていないため、合同会社は決算書類の作成・保存義務(会社法第617条)はあるものの、公告する義務はなし。これだけで年¥60,000規模の差が、設立後ずっと続きます。

加えて、株式会社は役員任期満了時の改選登記(登録免許税¥10,000〜¥30,000+司法書士報酬)が定期的に発生します。任期2年なら2年ごと、定款で最長10年に設定していても10年ごと。合同会社にはこの登記負担もありません。10年スパンで見ると、決算公告(¥60,000×10年=60万円)と改選登記(任期10年なら¥10,000〜¥30,000×1回)の合計で60万円〜80万円規模の運営コスト差になります。

社会的信用の違い(取引先・銀行融資・採用)

会社形態が「社会的信用」に与える影響は、業界・取引予定先・地域により大きく異なる定性論点です。「合同会社は信用されない」という一律の断定は事実に反します(Apple Japan合同会社・Google合同会社・Amazonジャパン合同会社など大手日本法人にも採用例多数)。一方で、特定の業界・取引先で株式会社が優位な場面があるのも事実。3つの場面別に整理します。

取引先評価:BtoB大手は株式会社優位の傾向

BtoB取引で大手企業・上場企業・官公庁を相手にする場合、相手側の社内規程で「取引先は株式会社に限定」「与信判断で会社形態を加味」する事例が実際にあります。これは合同会社が制度的に若い(2006年の会社法施行で導入)こと、決算公告義務がなく財務情報の透明性が株式会社より低いと評価されることなどが背景にあります。

取引先評価で合同会社が不利になりやすい場面・なりにくい場面

不利になりやすい場面:

- 官公庁の入札参加(自治体により会社形態の制限を設けている事例あり)

- 金融機関・保険会社など、与信を重視する業界との取引

- 大手商社・建設業の元請契約(信用調査の比重が大きい)

不利になりにくい場面:

- BtoCサービス(消費者は会社形態より商品・サービス品質で判断)

- Web系・ITサービス(業界全体で合同会社の事例数が多く、抵抗感が薄い)

- スモールビジネス間の取引(相手も中小法人で、会社形態より事業実態を重視)

銀行融資:日本政策金融公庫は会社形態問わず評価可

銀行融資・公的融資の評価において、会社形態は主要な判断要素ではない傾向があります。日本政策金融公庫のスモールビジネス向け融資(新規開業資金・小規模事業者経営改善資金など)は、会社形態よりも事業計画の妥当性・代表者の信用情報・収支実績で判断される事例が多く報告されています。地方銀行・信用金庫のスモールビジネス向け融資も同様の傾向です。

ただし、メガバンクのプロパー融資・大型シンジケートローンを検討する場合は、会社形態が間接的な指標になることもあります。融資規模が大きくなるほど決算公告の有無・財務情報の透明性が重視され、株式会社のほうが審査がスムーズに進む場面も。スモールビジネスで500万円〜3,000万円規模の融資を想定するなら、会社形態より事業計画の精度で勝負するほうが現実的です。

新卒採用:知名度・ブランド面で株式会社が有利な場面あり

採用への影響を場面別に先に結論を出すと、新卒採用では株式会社にやや有利な傾向、中途採用では差は限定的です。新卒採用は応募者本人だけでなく家族からも見られる場面が多く、「株式会社」という言葉の知名度・浸透度が安心感に直結しやすい構造があります。中途採用は応募者本人の判断比重が大きく、職務経歴・待遇・事業内容が判断軸の中心になるため、会社形態の差は薄まります。

新卒採用で株式会社がやや有利になる背景は、「合同会社」という言葉に馴染みが薄い層が一定数存在することです。対策としては、合同会社でも採用ページや会社案内で「合同会社とは何か(株式会社との制度比較)」を説明したり、Google合同会社・Apple Japan合同会社など大手の事例を参照する形で安心感を補えます。新卒採用に注力する事業計画なら株式会社のほうがブランド面の有利さが出やすい、という整理になります。

経営自由度の違い(取締役任期・決算公告・定款変更)

経営自由度の観点では、合同会社が圧倒的に有利です。これは合同会社が会社法第3編(持分会社)として「社員(=出資者)が業務を執行する内部自治を尊重する」設計になっているため。「役員任期なし」「決算公告なし」「定款変更が柔軟」の3点で、運営フェーズの手間とコストが大きく違います。

取締役任期:株式会社2年(最長10年)vs 合同会社規定なし

株式会社の取締役任期は原則2年です(会社法第332条第1項)。非公開会社(株式譲渡制限会社)の場合は定款で最長10年まで伸長可能です(同条第2項)。1人法人や家族経営でも、定款で定めた任期が到来するたびに「役員改選登記」が必要で、登録免許税¥10,000〜¥30,000+司法書士に依頼すれば追加報酬が発生します。

合同会社には役員任期の規定がありません。会社法第3編(持分会社)に任期条文がないため、定款で退任条件を設定しない限り、社員(業務執行社員)は実質的に定年まで在任可能です。改選登記の手間とコストが発生しません。

任期設定の実務的な影響

株式会社で任期10年に設定していても、10年に1度は必ず改選登記が必要。1人法人で代表取締役1人の状況でも、登記漏れがあると過料の対象になります(会社法第976条第1号「登記すべき事項につき登記をすることを怠ったとき」)。合同会社にはこの「登記漏れリスク」が構造的にありません。

決算公告:株式会社のみ年1回義務(会社法第440条)

税負担セクションで触れたとおり、株式会社は決算公告が年1回義務です。普通会社は貸借対照表の要旨、大会社(資本金5億円以上または負債総額200億円以上)は貸借対照表+損益計算書を公告します。

合同会社にはこの義務がなく、決算書類は作成・保存(会社法第617条)するだけでよく、外部公告は不要。社内のステークホルダー(社員=出資者)が決算書を確認できる体制があれば足ります。「決算情報を外部に開示したくない」というニーズが強いビジネスでは、合同会社の優位性が大きく出ます。

定款変更:合同会社は社員全員の同意で柔軟・株式会社は株主総会特別決議

定款変更の手続きも会社形態で異なります。合同会社は社員全員の同意で定款変更可能(会社法第637条)。1人法人なら代表社員1人の意思で変更でき、複数社員でも全員同意があれば即時に変更できます。

一方株式会社の定款変更は株主総会の特別決議が必要です(会社法第466条・第309条第2項第11号)。特別決議は議決権の過半数を有する株主が出席し、その3分の2以上の賛成で成立。1人株主の株式会社なら実務上の手間は小さいですが、複数株主がいる場合は招集・議事録作成・登記の各ステップが必要で、変更の機動力で差が出ます。

経営自由度の3論点(役員任期・決算公告・定款変更)はいずれも、合同会社が運営フェーズの手間とコストを大きく圧縮できる構造です。1人法人・家族経営・スモールビジネスでは、この差が10年スパンで数十万〜百万円規模の運営コスト差につながります。

後から株式会社に切り替えるルートもある

合同会社で設立後、外部資本受け入れや上場準備の必要が出てきた段階で株式会社へ組織変更することが会社法第743条以下で制度化されています。実費¥90,000規模(登録免許税の合計)+司法書士報酬¥100,000〜¥200,000で実行可能。設立フェーズで結論を出せない場合は、合同会社で着手→必要時に組織変更、というルートを残しておけます。

タイプ別・あなたに向いている会社形態

4軸の違いを踏まえて、典型的な3タイプ別に向く会社形態を提示します。自分に当てはまる項目が多いタイプから、合同会社か株式会社かを判断してください。

合同会社 が向いている人(1人法人・スモールビジネス・BtoC型)

- 1人法人・家族経営・夫婦経営など、外部株主を入れる予定がない

- BtoCサービス・Web系・ITサービス・コンサルティングなど、取引先評価で会社形態の影響が小さい業界

- 設立費用と運営コストを徹底的に圧縮したい(10年スパンで60万円〜80万円規模の差)

株式会社 が向いている人(外部資本・上場志向・BtoB大手取引)

- 外部投資家・エンジェル投資家・VCからの出資を受ける予定がある(株式発行で対応するため)

- 将来のM&A・株式公開(IPO)を視野に入れている

- BtoB大手企業・上場企業・官公庁との取引で、会社形態が与信判断に影響する業界に属する

どちらでも良い・迷っている人(小規模BtoB・成長性未知)

- 設立時点で事業の成長軌道が未確定(外部資本が必要になるか分からない)

- BtoBだが取引相手も中小法人中心で、会社形態の影響が読みづらい

- 設立スピードを優先したい・後から組織変更も視野に入れたい

迷ったときの判断基準

3タイプのどれにも明確に当てはまらない、または「外部資本の可能性はあるけど確定ではない」という場合は、合同会社で設立して必要が出てから株式会社へ組織変更するのが現実的な落としどころです。組織変更は会社法第743条以下で制度化されており、実費¥90,000規模+司法書士報酬¥100,000〜¥200,000で実行可能。設立費用差¥160,000+運営フェーズの差を考えると、最初から株式会社で設立するより、合同会社で運用→必要時に組織変更の総コストのほうが安く済むケースが多くあります。Google合同会社など大手日本法人にも合同会社のまま長期運用する事例があり、組織変更が必須の選択肢になるとは限りません。

関連記事・ツール

合同会社設立費用 完全ガイド

合同会社最安¥60,000・電子定款で印紙税不課税・マネフォ/freee/弥生の3社サービス中立比較まで網羅。設立費用の全体像と「自分で登記 vs サービス利用」の総コスト比較が確認できます。

法人登記対応バーチャルオフィス3社比較

月額880円〜のバーチャルオフィス1・全国60拠点のKarigo・0円プランの和文化推進協会を中立比較。自宅住所を法人登記簿に載せたくない方向け。商業登記法10条の登記簿閲覧の仕組みと銀行口座開設の注意点まで網羅します。

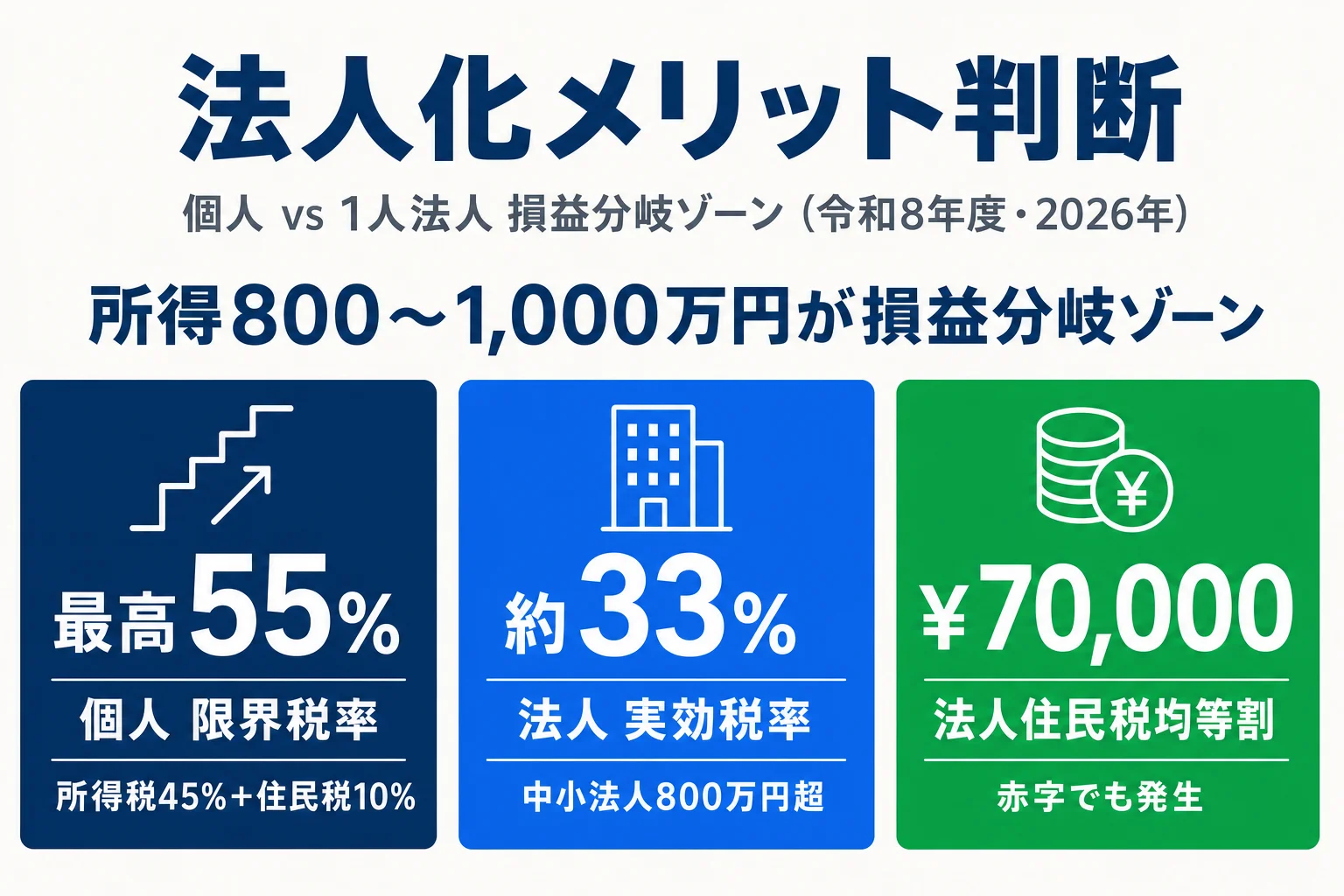

法人化メリット判断ガイド

事業所得500万円・800万円・1,000万円・1,500万円の4パターンで個人事業 vs 1人法人の年間税負担を比較。800〜1,000万円の損益分岐ゾーンの根拠を、税率・社保・均等割の3要素で解説します。

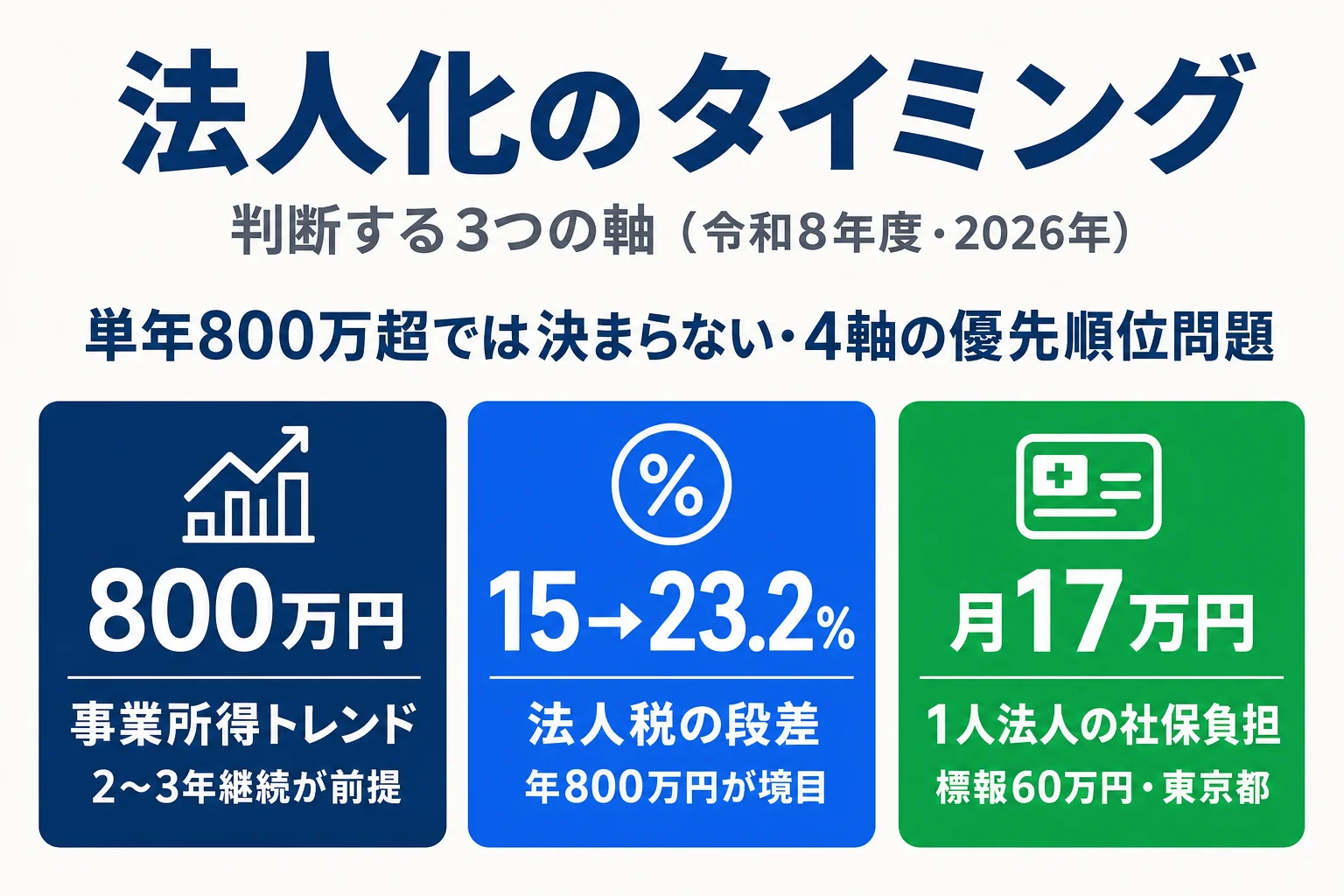

法人化の決め方

「法人化すべきかどうか」の判断軸を、収入・社保・節税・信用の4観点で整理。会社形態の選択(合同 vs 株式)と組み合わせて使うと、法人化全体の意思決定が整理できます。

決算公告の義務

株式会社は必須・合同会社は不要。公告方法の選び方とコストの目安。

会社設立カテゴリトップ

合同会社・株式会社設立の費用比較・必要書類・サービス比較を集約。設立にまつわる検討項目を一覧で確認できます。

よくある質問(FAQ)

合同会社と株式会社、結局どちらが安く設立できる?

合同会社のほうが最低¥160,000安く設立できます。合同会社の最安は登録免許税¥60,000のみ(電子定款+自分で登記)、株式会社の最安は登録免許税¥150,000+定款認証手数料¥30,000〜¥50,000+実印等の実費で¥220,000〜が目安です。詳しい内訳は合同会社設立費用 完全ガイドで解説しています。

合同会社と株式会社で法人税率は変わる?

変わりません。法人税率は会社形態ではなく所得金額で決まり、両者とも普通法人の税率(資本金1億円以下の中小法人は年800万円以下の所得に15%、超過分に23.2%。令和8年度税制改正大綱でも維持方針)が適用されます。地方法人税・法人事業税・特別法人事業税・法人住民税均等割も両者で同じ。違いが出るのは法人税そのものではなく、株式会社のみ義務の決算公告コスト(官報掲載で年¥60,000規模)と役員任期満了時の改選登記費用(¥10,000〜¥30,000程度)など、運営面の固定費です。

取引先や銀行から見て合同会社は信用されにくい?

一律に「信用されにくい」と断定するのは不正確です。BtoB取引で大手企業・上場企業・官公庁を相手にする場合、社内規程で「株式会社以外との取引を制限」「与信判断で会社形態を加味」する事例は実際にあります。一方、BtoCサービス・Web系・スモールビジネス・1人法人では合同会社が十分に通用しており、Apple Japan合同会社・Google合同会社・Amazonジャパン合同会社など大手日本法人にも採用例が増えています。銀行融資については、日本政策金融公庫・地方銀行のスモールビジネス向け融資では会社形態より事業計画・代表者の信用情報・収支実績が重視される傾向があります。取引予定先・金融機関への事前確認が現実的な対応です。

合同会社から株式会社へ後から組織変更できる?

できます。会社法第743条以下の組織変更手続きで、合同会社から株式会社へ変更可能です。流れは「組織変更計画の作成→社員全員の同意→債権者異議手続き(最低1ヶ月)→組織変更登記」。登録免許税は資本金×0.15%(最低¥30,000)に加え、株式会社設立登記相当として¥30,000、合同会社解散登記分として¥30,000の計¥90,000程度が目安です。司法書士に依頼する場合は別途報酬¥100,000〜¥200,000規模。「とりあえず合同会社で始めて、規模拡大したら株式会社へ」の運用は実務上一般的で、設立フェーズで悩むより着手スピードを優先したい場合の現実的な選択肢です。

株式会社で資本金100万円未満なら定款認証は¥30,000で済む?

はい、令和4年(2022年)1月1日施行の公証人手数料令第35条改正で、株式会社の定款認証手数料は資本金額により3段階制になっています。資本金100万円未満なら¥30,000、100万円以上300万円未満なら¥40,000、300万円以上なら¥50,000です。「定款認証は一律¥50,000」という情報は改正前のもの。少資本でスタートする株式会社なら¥30,000で済みますが、それでも合同会社(認証不要・¥0)との差は変わらず、株式会社全体の設立費用が¥220,000〜になる構造は同じです。

1人法人なら合同会社でいい?株式会社にする意味はある?

1人法人で設立後も外部出資を受ける予定がない・上場志向もない場合、合同会社のほうが設立費用・運営コスト・経営自由度のすべてで合理的です。株式会社を選ぶ意味があるのは、①外部投資家からの出資を受ける可能性がある、②将来のM&A・株式公開を視野に入れている、③BtoB大手取引で会社形態が与信判断に影響する業界に属する、のいずれかに該当する場合。これらに該当しない1人法人なら、合同会社で設立して必要が出てから株式会社へ組織変更するルートも現実的です(FAQ4の組織変更費用¥90,000規模を参照)。

まとめ:迷ったら合同会社・外部資本見据えなら株式会社

- ステップ1:法人化の判断がまだ揺らいでいるなら法人化メリット判断ガイドへ

所得500〜1,500万円の4パターンでシミュレーションを確認。損益分岐ゾーン(800〜1,000万円)を踏まえてから会社形態の選択に進む。

- ステップ2:4軸(設立費用・税負担・社会的信用・経営自由度)で自分に合う形態を見極める

設立費用と経営自由度では合同会社、社会的信用では株式会社が場面によって優位。税負担は両者ほぼ同じ。タイプ別チェックリストで自分の状況を整理する。

- ステップ3:1人法人・スモールビジネスなら合同会社で設立

合同会社最安¥60,000、運営コストも軽量。設立費用の詳細と3社サービス比較は合同会社設立費用 完全ガイドへ。

- ステップ4:外部資本や上場志向があるなら株式会社で設立

株式会社最安¥220,000。資本金100万円未満なら定款認証手数料¥30,000で済む。設立後の決算公告(年¥60,000規模)と役員任期改選登記の運営コストを織り込んでおく。

- ステップ5:登記住所の選択(自宅 or バーチャルオフィス)

自宅住所開示を避けたい・賃貸住宅にお住まいの場合は、バーチャルオフィス3社比較で月額¥880〜のVO選択肢を確認。会社形態と登記住所はセットで決めるとスムーズ。

合同会社と株式会社の選択は、「設立後にどんな事業を、誰と、どの規模でやるか」で決まります。1人法人・スモールビジネスなら合同会社の運営コスト軽量さが効きます。外部資本・上場志向があるなら株式会社の柔軟な株式発行と社会的信用が効きます。迷ったら合同会社で着手→必要時に組織変更が現実的な落としどころで、Google合同会社・Apple Japan合同会社のように、大手日本法人でも合同会社のまま運用するケースが増えています。

出典・編集情報

このページは、以下の公的機関の公表情報を一次ソースとして作成しています。

- 会社法 第30条(定款認証)・第332条(取締役任期)・第440条(決算公告)・第466条(定款変更)・第617条(持分会社の計算書類)・第637条(合同会社の定款変更)・第743条以下(組織変更)・第911条(株式会社設立登記)・第976条(過料)

- 登録免許税法 別表第一 第24号(会社の設立登記)

- 公証人手数料令 第35条(定款認証手数料・令和4年改正後の3段階制)

- 法人税法(普通法人の税率)

- 地方税法 第52条・第312条(法人住民税均等割)

執筆: 法人化ナビ編集部 / 最終更新: 2026年5月21日

4軸比較の数値は、上記一次ソースの法定額および令和8年度税制改正大綱(中小法人軽減税率の維持方針)に基づいて記述しています。

このページは2026年5月時点の法令および各社サービス内容に基づいて記述しています。法人税率・地方税率・公証人手数料は改定される可能性があるため、実際の設立・登記前に必ず公的機関(法務局・公証役場・税務署)の最新案内で確認してください。社会的信用に関する記述(取引先評価・銀行融資・採用)は業界・取引先・金融機関により大きく異なる定性論点で、特定の会社形態が「絶対に通る/絶対に通らない」とは保証できません。当サイトと会社設立サービス提供各社はアフィリエイト提携関係にあり、このページ経由の申込で当サイトに紹介報酬が支払われる場合がありますが、各社の中立比較を維持する編集方針で執筆しています。